Starobné dôchodkové sporenie, známe aj ako II. pilier, predstavuje dôležitú súčasť dôchodkového systému na Slovensku. Je navrhnuté tak, aby dopĺňalo štátny dôchodok z I. piliera a zabezpečilo sporiteľom adekvátny príjem v starobe. Vstup do tohto systému a uzatvorenie zmluvy o starobnom dôchodkovom sporení má svoje špecifické podmienky, najmä pokiaľ ide o vek sporiteľa.

V zmysle účinnej právnej úpravy je vstup do systému starobného dôchodkového sporenia umožnený fyzickým osobám, ktorým prvé dôchodkové sporenie ku dňu podpisu zmluvy o starobnom dôchodkovom sporení malo menej ako 35 rokov veku. Okrem toho sa táto možnosť vzťahuje aj na fyzické osoby, ktoré boli pred 1. januárom 2005 dôchodkovo poistené v čase od 1. januára 2005 do 30. júla 2006, boli zaradené do evidencie uchádzačov o zamestnanie alebo študovali až do 31. decembra 2012 a neboli dôchodkovo poistené.

Automatická účasť a uzatvorenie zmluvy

Jedným z kľúčových návrhov v rámci zmien zákona je zavedenie automatickej účasti na starobnom dôchodkovom sporení pre každú fyzickú osobu, ktorej vznikne prvé dôchodkové poistenie po nadobudnutí účinnosti príslušných ustanovení zákona. Táto automatická účasť sa týka vstupu do II. piliera.

Navrhuje sa, aby aj sporiteľ, ktorý neuzatvoril zmluvu o starobnom dôchodkovom sporení a zároveň nedoručil Sociálnej poisťovni oznámenie o tom, že nechce byť zúčastnený na starobnom dôchodkovom sporení, sa považoval za sporiteľa, ktorý uzatvoril zmluvu o starobnom dôchodkovom sporení.

Rovnako sa navrhuje, aby takáto zmluva obsahovala len obmedzený rozsah údajov v porovnaní so štandardnou zmluvou o starobnom dôchodkovom sporení, ktorú sporiteľ uzatvoril na základe vlastného prejavu vôle. Súčasťou tejto zmluvy z dôvodu nahradenia prejavu vôle sporiteľa nebol názov dôchodkového fondu, ktorý si sporiteľ zvolil, a tým súvisiaci záväzok dôchodkovej správcovskej spoločnosti spravovať tento fond. Taktiež sa navrhuje, aby táto zmluva neobsahovala ani vyhlásenie dôchodkovej správcovskej spoločnosti o splnení povinnosti podľa § 64 ods. 9 písm. b).

Slovenská sporiteľňa bude považovať za uzatvorenie zmluvy o starobnom dôchodkovom sporení na ďalšie úkony súvisiace s touto zmluvou určenie dôchodkovej správcovskej spoločnosti Sociálnou poisťovňou.

Prideľovanie dôchodkovej správcovskej spoločnosti Sociálnou poisťovňou

V súvislosti s návrhom na prideľovanie dôchodkovej správcovskej spoločnosti Sociálnou poisťovňou v prípade, ak fyzická osoba nepristúpi aktívne k uzatvoreniu zmluvy o starobnom dôchodkovom sporení v lehote 180 dní odo dňa vzniku prvej účasti na starobnom dôchodkovom sporení a v rovnakej lehote nedoručí Sociálnej poisťovni oznámenie z prejavu vôle nebyť zúčastnená v systéme, sa navrhuje ustanoviť určenie dôchodkovej správcovskej spoločnosti Sociálnou poisťovňou, a to do 30 dní od uplynutia tejto lehoty.

Sociálna poisťovňa určí dôchodkovú správcovskú spoločnosť sama podľa vopred definovaného kľúča, ktorým je postupné prideľovanie dôchodkovej správcovskej spoločnosti v abecednom poradí podľa ich obchodného názvu.

Zmeny v investičnej stratégii a garanciách

Navrhuje sa zrušiť individuálna garancia pre sporiteľa, ak je osobný dôchodkový účet sporiteľa vedený pre dlhopisový garantovaný dôchodkový fond vynulovaný z akéhokoľvek dôvodu. To znamená, že ak boli z osobného dôchodkového účtu sporiteľa vedeného pre dlhopisový garantovaný dôchodkový fond odpísané všetky dôchodkové jednotky tvorené z povinných príspevkov a penále, individuálna garancia je nulová. Začne sa opätovne tvoriť po pripísaní sumy podľa odseku 1 písm. a).

Navrhuje sa aj posunutie účinnosti ustanovenia o predvolenej investičnej stratégii na 1. mája 2023. Rezort práce je zodpovedný za zabezpečenie spravodlivého prerozdelenia zdrojov na dôchodkové zabezpečenie, a preto je nevyhnutné, aby mal pri nastavení systému dôchodkového zabezpečenia, ktorý má byť schopný generovať adekvátny príjem v starobe, prístup ku všetkým relevantným informáciám a údajom, ktoré dôchodkové správcovské spoločnosti spravujú, a to vrátane osobných údajov, ktoré na zabezpečenie výkonu tejto úlohy potrebuje.

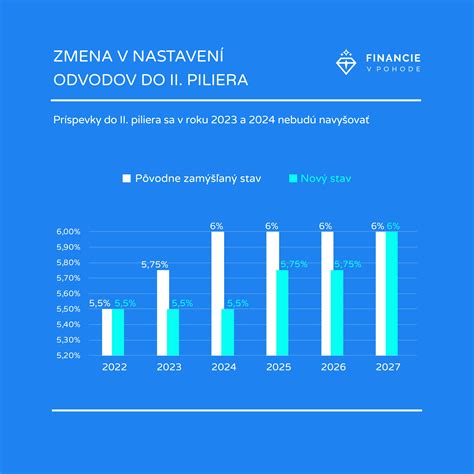

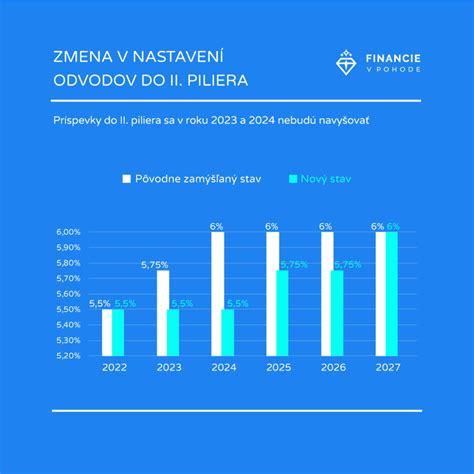

Vzhľadom na nepriaznivý vývoj na finančných trhoch a v záujme udržania stability sektora starobného dôchodkového sporenia sa navrhuje prechodné zvýšenie odplaty za správu dôchodkového fondu.

Korekcia presunu sporiteľov

Za účelom korekcie hromadného presunu sporiteľov do dlhopisových garantovaných dôchodkových fondov sa podľa § 123ai ods. 2 v súlade s cieľom predvolenej investičnej stratégie navrhuje zosúladiť majetok dotknutých sporiteľov s predvolenou investičnou stratégiou. Toto sa týka výlučne sporiteľov, ktorí sa narodili v roku 1969 a neskôr. Rovnako sa navrhuje predĺžiť obdobie presúvania majetku definovanej množiny sporiteľov do predvolenej investičnej stratégie do 31. decembra 2025.

Národná banka Slovenska bude môcť poskytnúť dôchodkovej správcovskej spoločnosti dlhší horizont na presun, aby to bolo v záujme sporiteľov.

Pre sporiteľov, ktorí sa narodili v roku 1968 a skôr a po presune podľa § 123ai ods. 2 nevykonali žiadnu aktivitu, sa navrhuje, aby sa ich majetok s ohľadom na možné investičné riziká ponechal v dlhopisových garantovaných dôchodkových fondoch, avšak za účelom zefektívnenia starobného dôchodkového sporenia a posilnenia ich hmotného zabezpečenia v starobe. Rovnako sa navrhuje posunutie lehoty na 31. mája 2023, tak aby sa táto lehota zosúladila s lehotou pre sporiteľov uvedených v § 123be ods. 2.

Informovanie fyzických osôb

Navrhuje sa informovať fyzické osoby, ktoré vstúpia do II. piliera v období od začiatku roka 2023 do nadobudnutia účinnosti ustanovení, ktoré zavádzajú automatický vstup a predvolenú investičnú stratégiu, o možnosti vstúpiť do predvolenej investičnej stratégie.

Sociálna poisťovňa je povinná písomne informovať fyzickú osobu o vzniku a zániku prvej účasti na starobnom dôchodkovom sporení.

Zmeny v krátení dôchodku a prechodné ustanovenia

Navrhuje sa opraviť chybu v úprave krátenia starobného dôchodku vyplácaného z I. piliera vzhľadom na zmenu pomeru platenia odvodov do I. a II. piliera. Dôchodková správcovská spoločnosť je povinná zaslať sporiteľovi výpis z jeho osobného dôchodkového účtu k 31. decembru 2022 najneskôr do 28. februára 2023.

Navrhuje sa tiež reorganizovať poradie prechodných ustanovení vzhľadom na odsunutie účinnosti na zavedenie predvolenej investičnej stratégie.