Článok sa zaoberá nárokom na daňový bonus pri dohode o vykonaní práce na Slovensku, pričom zohľadňuje aktuálne legislatívne podmienky a zmeny. Cieľom je poskytnúť komplexný prehľad o možnostiach uplatnenia daňového bonusu pre zamestnancov pracujúcich na dohodu, s dôrazom na špecifické situácie a súbehy s inými právnymi vzťahmi.

Čo je daňový bonus a kto má naň nárok?

Daňový bonus je daňové zvýhodnenie rodičov alebo iných osôb, ktorí vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti) do 25 rokov, ktoré študuje. Na rozdiel od nezdaniteľných častí neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň. Daňový bonus na dieťa si môže uplatniť len fyzická osoba.

Nárok na daňový bonus má daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy zo závislej činnosti aspoň vo výške 6-násobku minimálnej mzdy (pre rok 2016 je minimálna mzda stanovená vo výške 405 €, čiže nárok na daňový bonus vzniká, ak daňovník dosiahne príjmy vo výške 2 430 € a viac), alebo ktorý mal zdaniteľné príjmy z podnikania z inej samostatnej zárobkovej činnosti aspoň vo výške 6-násobku minimálnej mzdy (2 430 € a viac) a vykázal základ dane.

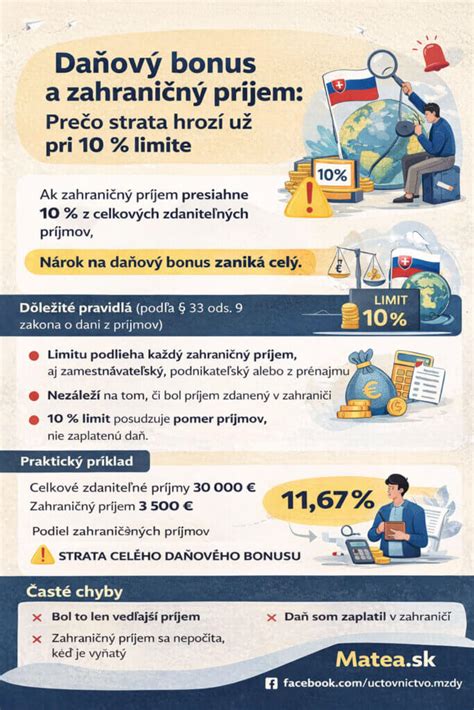

Nárok na daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Osobitne si treba strážiť situácie s príjmami zo zahraničia. Ak aspoň 90 % vašich príjmov neplynulo zo zdrojov na území SR, nárok na daňový bonus si v SR neuplatníte.

Podmienky nároku na daňový bonus pri dohode o vykonaní práce

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu, má nárok na daňový bonus. Daňovník, ktorý začal vykonávať závislú činnosť, z ktorej dosahuje zdaniteľné príjmy podľa § 5, alebo ktorý začal vykonávať podnikateľskú alebo inú samostatnú zárobkovú činnosť, z ktorej dosahuje príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov od 1.7.2022, môže uplatniť daňový bonus najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2, alebo ich úhrnu. Pri uplatňovaní daňového bonusu od 1. júla 2022 do 31. decembra 2024 sa uplatní výška ustanovená zákonom.

Nárok na daňový bonus má daňovník na každé dieťa, ktoré žije s daňovníkom v domácnosti. Daňovník musí mať v roku 2017 zdaniteľné príjmy zo závislej činnosti (z pracovného pomeru, z dohody) minimálne vo výške 6-násobku minimálnej mzdy pre rok 2017, teda v roku 2017 musí mať zdaniteľné príjmy minimálne v sume 2 610 eur (217,50 eur mesačne).

Uplatnenie daňového bonusu pri súbehu zamestnania a dohody

Pri súbehu zamestnania na pracovný pomer a dohody si počas roka musí fyzická osoba vybrať, či si v danom kalendárnom mesiaci uplatní daňový bonus na deti pri pracovnom pomere alebo pri dohode. Platí pravidlo: “Delia sa mesiace, nie deti.” Daňovník si môže zvoliť, že niekoľko mesiacov si bude uplatňovať daňový bonus z pracovného pomeru a niekoľko mesiacov z dohody. Keď si chce daňovník uplatniť daňový bonus z dohody, musí mať z dohody v danom kalendárnom mesiaci príjem minimálne 217,50 eur. V prípade, že si chce daňovník uplatniť daňový bonus z pracovného pomeru, v danom kalendárnom mesiaci musí mať príjem z pracovného pomeru minimálne 217,50 eur. Daňovníkovi pracujúcemu aj na pracovný pomer, aj na dohodu sa počas roka nespočítava príjem na účely posúdenia podmienky, či mal v danom mesiaci príjem minimálne 217,50 eur. Táto hranica platí pre každý právny vzťah zvlášť. Každú zmenu uplatňovania daňového bonusu je nutné oznámiť zamestnávateľom.

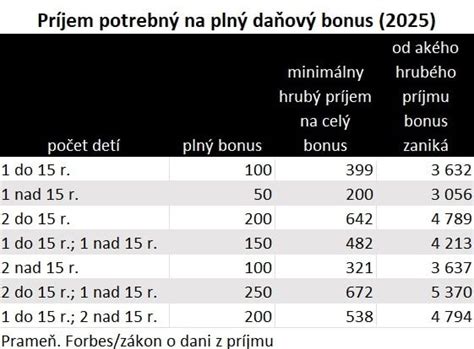

Výška daňového bonusu a príjmové limity pre rok 2025

Suma daňového bonusu je 100 eur mesačne na dieťa do 15 rokov a 50 eur mesačne na dieťa od 15 do 18 rokov, pričom naposledy sa uplatní suma za mesiac dovŕšenia vekovej hranice a po 18. narodeninách nárok zaniká. Nárok na daňový bonus si môže uplatniť iba jeden z rodičov za to isté dieťa a za ten istý mesiac. Ak dieťa dovŕši 18 rokov, nárok končí po mesiaci osláv a už sa neuplatní.

Percentuálne limity zo základu dane pre rok 2025:

- 29 % pri jednom dieťati

- 36 % pri dvoch deťoch

- 43 % pri troch deťoch

- 50 % pri štyroch deťoch

- 57 % pri piatich deťoch

- 64 % pri šiestich a viac deťoch

Pri nízkych príjmoch tak môže prísť k situácii, že aj keď dieťa spĺňa vekovú podmienku, nárok na daňový bonus sa obmedzí práve percentom z vášho základu dane. Okrem limitu existuje aj príjmové krátenie pre lepšie zarábajúcich. Od 1. januára 2025 sa suma bonusu na každé dieťa znižuje o jednu desatinu z rozdielu medzi vaším mesačným čiastkovým základom dane a hranicou 2 145 eur (ročne 25 740 eur).

Daňový bonus na dieťa 2025

Príklady výpočtu daňového bonusu

Príklad č. 1: Zamestnankyňa s dvoma deťmi

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur (2 deti x 100 eur/dieťa). Keďže 36 % z 1000 € je 360 €, ale max. bonus je 200 €, zamestnankyňa dostane 200 €.

Príklad č. 2: Zamestnanec na dohodu

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur (1 dieťa x 100 eur/dieťa). Keďže 29 % z 330 € je 95,70 €, a to je menej ako max. bonus 100 €, zamestnanec dostane 95,70 €.

Príklad č. 3: Zamestnankyňa s viacerými deťmi rôzneho veku

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %. Maximálny bonus bude na 10-ročné dieťa 100 € a na 12-ročné dieťa tiež 100 €, spolu 200 €.

Príklad č. 4: Ročný základ dane nad limit

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Rozdiel je 1 760 eur, 1/10 z rozdielu je 176 eur. Ročný nárok na daňový bonus je 1 200 eur (12 x 100 eur), ktorý sa zníži o 176 eur, takže skutočný nárok je 1 024 eur.

Príklad č. 5: Mesačný základ dane nad limit

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Rozdiel je 255 eur, 1/10 z rozdielu je 25,50 eur. Daňový bonus sa zníži o 25,50 eur, takže za september jej patrí 74,50 eur (100 - 25,50).

Príklad č. 6: Ročné zúčtovanie a vrátenie daňového bonusu

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Daňové a odvodové povinnosti pri dohodách

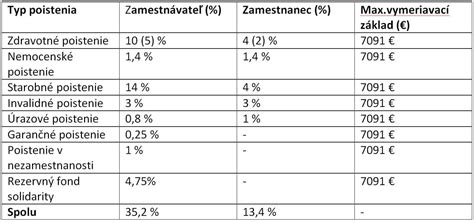

Pri každom druhu dohody sú iné odvodové povinnosti. Napríklad študent pracujúci na základe dohody o brigádnickej práci študentov neplatí preddavky do zdravotnej poisťovne. Dohodár pracujúci na základe dohody o vykonaní práce odvedie do Sociálnej poisťovne 9,4 % z príjmu zo závislej činnosti, v prípade, že je odmena vyplácaná pravidelne. Zamestnávateľ sa môže dohodnúť s osobou, s ktorou uzatvorí dohodu o vykonaní práce, že jej odmenu nebude vyplácať pravidelne, ale napr. že ju vyplatí po odovzdaní pracovnej úlohy, teda nepravidelne. Z nepravidelne vyplácanej odmeny z dohody o vykonaní práce, neplatí dohodár nemocenské poistenie (1,4 %) ani poistenie v nezamestnanosti (1 %).

Fyzická osoba, ktorá pracuje popri zamestnaní na dohodu, platí z pracovného pomeru a takisto aj z dohody poistné do Sociálnej poisťovne, preddavky na zdravotné poistenie a preddavky na daň z príjmov zo závislej činnosti. Okrem daňového bonusu môže daňovník uplatniť aj:

- odvodovú úľavu na dlhodobo nezamestnaných

- odpočítateľnú položku na zdravotné poistenie

- nezdaniteľnú časť základu dane na daňovníka

Fyzická osoba sa môže rozhodnúť, či si daňový bonus a nezdaniteľnú časť základu dane uplatní pri pracovnom pomere alebo pri dohode. Môže však iba v jednom. Odvodovú úľavu na dlhodobo nezamestnaných alebo odpočítateľnú položku na zdravotné poistenie je možné uplatniť len pri pracovnom pomere za splnenia zákonom stanovených podmienok. Z dohôd o prácach vykonávaných mimo pracovného pomeru nie je možné uplatniť odvodovú úľavu na dlhodobo nezamestnaných ani odpočítateľnú položku na zdravotné poistenie.

Odvodová úľava na dlhodobo nezamestnaných pri súbehu dohody a zamestnania

Po splnení zákonom stanovených podmienok má zamestnanec z pracovného pomeru nárok na odvodovú úľavu na dlhodobo nezamestnaných. Jednou z podmienok je, že suma mesačného príjmu z pracovného pomeru nie je vyššia ako 67 % priemernej mesačnej mzdy v hospodárstve Slovenskej republiky za rok, ktorý 2 roky predchádza kalendárnemu roku, v ktorom vznikol pracovný pomer alebo štátnozamestnanecký pomer, na základe ktorého fyzická osoba bola vyradená z evidencie dlhodobo nezamestnaných. Zamestnanec uplatňujúci odvodovú úľavu na dlhodobo nezamestnaných nestratí nárok na odvodovú úľavu, ak začne popri pracovnom pomere pracovať na dohodu. Dôležité pri splnení obratovej podmienky je, aby mesačný príjem z pracovného pomeru, pri ktorom sa uplatňuje odvodová úľava na dlhodobo nezamestnaných, nebol vyšší ako 67 % z priemernej mesačnej mzdy. Príjem z dohody sa do obratovej podmienky nezapočítava.

Odpočítateľná položka na zdravotné poistenie pri súbehu dohody a zamestnania

Podľa zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov má nízkopríjmový zamestnanec nárok na odpočítateľnú položku na zdravotné poistenie za splnenia zákonom stanovených podmienok (napr. neuplatňuje si zároveň odvodovú úľavu na dlhodobo nezamestnaných). V súlade s § 16 ods. 18 zákona o zdravotnom poistení platí, že ak mal zamestnanec v kalendárnom mesiaci súčasne viacerých zamestnávateľov alebo bol súčasne samostatne zárobkovo činnou osobou, odpočítateľná položka sa uplatní až v ročnom zúčtovaní poistného. V prípade súbehu dohody so zamestnaním u rôznych zamestnávateľov v jednom kalendárnom mesiaci si fyzická osoba nemôže uplatniť odpočítateľnú položku na zdravotné poistenie za daný kalendárny mesiac.

Ako zdaniť príjem zo závislej činnosti pri súbehu dohody a zamestnania (pracovného pomeru)

Daňovník, ktorý nemal okrem príjmu z dohody a príjmu zo zamestnania (z pracovného pomeru) žiaden iný príjem (ako napr. príjem z podnikania, z prenájmu alebo príjem z kapitálového majetku), môže požiadať jedného zo svojich zamestnávateľov o vykonanie ročného zúčtovania preddavkov na daň. Zamestnávateľovi, u ktorého požiada o vykonanie ročného účtovania preddavkov na daň, musí doniesť potvrdenia o zdaniteľných príjmoch od ostatných zamestnávateľov.

Kedy daňovník podáva daňové priznanie k dani z príjmov fyzickej osoby?

- má príjmy presahujúce 50 % zo sumy nezdaniteľnej časti základu dane na daňovníka, teda za rok 2017 príjmy presahujúce 1 901,67 eur

- zamestnávateľ mu nemôže vykonať ročné zúčtovanie preddavkov na daň (napr. ak mal aj príjmy z podnikania alebo inej samostatnej zárobkovej činnosti) alebo daňovník nechce, aby mu zamestnávateľ vykonal ročné zúčtovanie preddavkov na daň.

V prípade, že daňovník podáva daňové priznanie k dani z príjmov fyzickej osoby, vyžiada si od zamestnávateľov (u ktorých pracoval na dohodu aj u tých, u ktorých pracoval na pracovný pomer) potvrdenie o zdaniteľných príjmoch. Všetky zdaniteľné príjmy, ktoré dosiahol za zdaňovacie obdobie z pracovného pomeru aj z dohody, uvedie v daňovom priznaní.