Narastajúca výstavba najmä vo väčších mestách Slovenska vyvoláva potreby budovania ďalšej infraštruktúry, čo predstavuje tlak na výdavky v rozpočtoch jednotlivých samospráv. Miestny poplatok za rozvoj je poplatok, ktorý môže vyberať obec alebo mesto na území Slovenskej republiky v súvislosti s novou výstavbou alebo významnou investíciou, ktorá spôsobuje zvýšené nároky na infraštruktúru, služby a životné prostredie v danej lokalite.

Potreba mať takýto nástroj bola deklarovaná zástupcami územnej samosprávy, predovšetkým predstaviteľmi krajských miest, už pred niekoľkými rokmi. Dňa 20. novembra 2015 schválili poslanci Národnej rady SR nový zákon o miestnom poplatku za rozvoj a o zmene a doplnení niektorých zákonov (ďalej len „nový zákon“), ktorý nadobudol účinnosť 1. novembra 2016.

Cieľom nového zákona je ustanovenie do samosprávnej pôsobnosti obcí finančného nástroja, ktorý si každá obec zavedie na základe dobrovoľnosti vlastným všeobecne záväzným nariadením. Tento nástroj bude mať príjmovú, rozvojovú a protikorupčnú funkciu. Tam, kde sa predpokladá stavebný rozvoj, bude na základe všeobecne záväzného nariadenia ustanovený a na základe takto stanovených pravidiel bude tento poplatok vyberaný, pričom bude príjmom obce.

Tam, kde vznikne na základe stavebného rozvoja územia potreba vybudovania sociálnej a technickej infraštruktúry, bude tento poplatok slúžiť ako jeden zo zdrojov na vybudovanie tejto infraštruktúry. Jedným z argumentov pre existenciu nového zákona ako osobitného predpisu je aj to, že poplatok za rozvoj má špecifickú povahu z hľadiska možnosti jeho ukladania, dobrovoľnosti obcí a miest pri jeho zavádzaní, flexibilitu obcí a miest pri konštrukcii a schvaľovaní všeobecne záväzných nariadení miest a obcí, ktoré budú upravovať konkrétne detaily tohto poplatku a tiež to, ako s výnosom z tohto poplatku nakladať. Špecifickosť poplatku sa teda odráža aj v osobitnej právnej úprave.

Predmet poplatku za rozvoj

Z teórie daní a poplatkov vyplýva, že poplatkom sa spoplatňuje určitá činnosť; v prípade nového zákona je to „rozvoj“, respektíve stavebné využívanie, developovanie určitých, územným plánom na to určených pozemkov na určitý účel. Rozvojom, developovaním takejto lokality vzniknú určité nároky a potreby, ktoré sú kladené na verejný sektor, v tomto prípade na jednotku územnej samosprávy (mesto, obec). Ide najmä o vybudovanie cestnej infraštruktúry, sociálnej infraštruktúry, napr. materské školy, školy, občiansku vybavenosť a pod. Predmetom spoplatnenia teda je určitý druh stavebnej činnosti, ktorý jednotkám územnej samosprávy vyvoláva ďalšie náklady. Táto činnosť je veľmi variabilná a individuálna, a preto je jej osobitná právna úprava vhodná.

Predmetom poplatku za rozvoj je stavba podľa odseku 1, ak jej uskutočnením vznikne nová alebo ďalšia podlahová plocha v nadzemnej časti stavby. S osvedčením o významnej investícii podľa osobitného predpisu8a) v deň vzniku poplatkovej povinnosti podľa § 4 ods. (4) Odsek 3 písm. (2) Predmetom poplatku za rozvoj nie je stavba, na ktorú bolo vydané územné rozhodnutie o umiestnení stavby právoplatné pred 31. decembrom 2016, v ktorom obec v súvislosti so stavbou uložila povinnosť obstarať hmotný majetok alebo povinnosť poskytnúť finančné alebo nefinančné plnenie na ktorýkoľvek účel uvedený v § 11 ods. 2 alebo v súvislosti so stavbou bol pred 31. decembrom 2016 uzatvorený iný právny úkon, v ktorom obec v súvislosti so stavbou uložila povinnosť obstarať hmotný majetok alebo povinnosť poskytnúť finančné alebo nefinančné plnenie na ktorýkoľvek účel uvedený v § 11 ods.

Podľa ustanovení odseku 2 sa taxatívne vymedzujú stavby, ktoré nie sú (a v schválenom všeobecne záväznom nariadení nebudú môcť byť) predmetom poplatku za rozvoj. Ide najmä o stavby sociálnej infraštruktúry, drobné stavby, vstavané garáže, parkovacie státia v rámci existujúcej stavby, zdravotnícke zariadenia, stavby (stavebné práce) v rámci odstraňovania porúch a havarijných stavov, technická infraštruktúra a podobne. Pri stavbe, ktorá má slúžiť aj na účel využitia, ktorý nie je predmetom poplatku za rozvoj podľa § 3 ods. 3 písm. (6) Pri stavbe, ktorá nie je predmetom poplatku za rozvoj podľa § 3 ods. 3 písm.

Poplatková povinnosť a poplatník

Poplatková povinnosť vzniká dňom právoplatnosti rozhodnutia podľa § 3 ods. 1 písm. a), b), d) alebo písm. e), alebo dňom overenia podľa § 3 ods. 1 písm. (1) Poplatková povinnosť vzniká dňom právoplatnosti stavebného povolenia. Poplatková povinnosť zaniká dňom, ktorým stavebné povolenie stratilo platnosť, ak súčasne poplatník nezačal stavbu realizovať.

Poplatníkom je osoba, ktorá je ako stavebník9) uvedená v rozhodnutí podľa § 3 ods. 1 písm. a), b), d) alebo písm. e), alebo osoba, ktorej sa na základe ohlásenia stavebnému úradu overil projekt stavby na ohlásenie s vydanou overovacou doložkou. Poplatníkom je fyzická osoba alebo právnická osoba, ktorej bolo ako stavebníkovi vydané stavebné povolenie. Poplatníkom nie je obec, alebo samosprávny kraj alebo štát, ktorá ako stavebník uskutočňuje stavbu na svojom území.

Ak uskutočňuje stavbu viac stavebníkov uvedených v právoplatnom stavebnom povolení, poplatníkom je každá z nich v rovnakom pomere, ak sa nedohodnú inak. Ak sa všetci poplatníci dohodnú, poplatníkov zastupuje jeden z nich (ďalej len „zástupca“) a ostatní poplatníci ručia za poplatok za rozvoj v rovnakom pomere, pričom túto skutočnosť zástupca písomne oznámi obci najneskôr v deň vzniku poplatkovej povinnosti. Ak uskutočňujú stavbu manželia v rozsahu bezpodielového spoluvlastníctva manželov, poplatníkmi sú obaja manželia, ktorí ručia za poplatok za rozvoj spoločne a nerozdielne. Ak sú poplatníkmi manželia podľa § 5 ods.

Základ a sadzba poplatku za rozvoj

Základom poplatku za rozvoj je v zmysle ust. § 6 výmera nadzemnej časti podlahovej plochy realizovanej stavby v m2, pričom na účely tohto zákona sa za podlahovú plochu nadzemnej časti stavby považuje súčet výmery všetkých miestností v nadzemných podlažiach stavby.

Za podlahovú plochu nadzemnej časti zhotovovanej stavby sa na účely tohto zákona považuje vnútorný priestor stavby okrem zvislých konštrukcií, ktorého svetlá výška medzi úrovňou podlahy a stropom alebo strešnou konštrukciou dosahuje minimálne 1,3 metra. Do podlahovej plochy nadzemnej časti zhotovovanej stavby sa započítava plocha arkierov a výklenkov, ak sú súčasne najmenej 1,2 metra široké, 0,3 metra hlboké a 2 metre vysoké od podlahy. Do podlahovej plochy nadzemnej časti zhotovovanej stavby sa započítava plocha zabratá vykurovacími telesami, inštalačnými predmetmi, technickým zariadením, strojovým vybavením alebo kuchynskou linkou.

Všetko o podlahách pri rekonštrukcii bytu

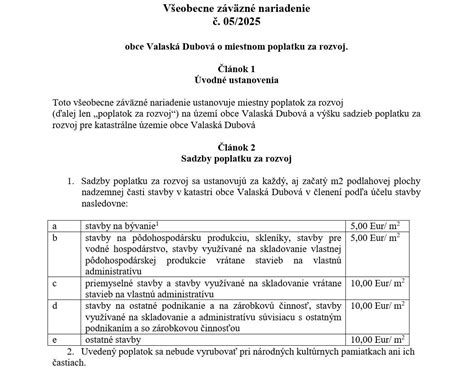

Nový zákon ďalej ustanovuje, že sadzbu poplatku za rozvoj si určí obec, avšak zároveň sa zákonom stanovuje interval, v rámci ktorého sa obecné zastupiteľstvo pri stanovovaní výšky sadzby poplatku za rozvoj vo všeobecne záväznom nariadení môže pohybovať. Tento interval je stanovený na 10 Eur do 35 Eur za každý aj začatý m2 podlahovej plochy nadzemnej časti stavby. Novela zákona č. 144/2025 Z. z. však sadzbu poplatku za rozvoj zvýšila na od 5 eur do 50 eur za každý aj začatý m2 podlahovej plochy nadzemnej časti stavby.

Obec môže ustanoviť sadzby poplatku za rozvoj rôzne pre stavby v členení:

- stavby na bývanie,

- stavby na pôdohospodársku produkciu, skleníky, stavby pre vodné hospodárstvo, stavby využívané na skladovanie vlastnej pôdohospodárskej produkcie vrátane stavieb na vlastnú administratívu,

- priemyselné stavby a stavby využívané na skladovanie vrátane stavieb na vlastnú administratívu,

- stavby na ostatné podnikanie a na zárobkovú činnosť, stavby využívané na skladovanie a administratívu súvisiacu s ostatným podnikaním a so zárobkovou činnosťou a

- ostatné stavby.

Obec môže ustanoviť sadzby poplatku za rozvoj rôzne pre jednotlivé katastrálne územia obce alebo jej jednotlivé časti. Sadzbu poplatku za rozvoj obec môže ustanoviť alebo zmeniť všeobecne záväzným nariadením iba k 1. januáru kalendárneho roka, ak § 14 ods. (4) Sadzbu poplatku za rozvoj podľa odsekov 1 až 3 a zníženie sadzby poplatku podľa odseku 6 obec môže ustanoviť alebo zmeniť všeobecne záväzným nariadením iba k 1. januáru kalendárneho roka, ak § 14 ods. (5) Obec ustanoví sadzbu poplatku za rozvoj pre všetky stavby uvedené v odseku 2 písm. (6) Obec môže všeobecne záväzným nariadením ustanoviť zníženie sadzby poplatku za rozvoj pre stavby podľa odseku 2 písm. a) indexu spotrebiteľských cien za júl 2024, ak účinnosť všeobecne záväzného nariadenia,2) v ktorom bola upravená aspoň jedna sadzba poplatku za rozvoj podľa § 7 ods. 1 až 3, je najneskôr 1. b) indexu spotrebiteľských cien za júl toho kalendárneho roku, ktorý predchádza kalendárnemu roku, v ktorom sa upravuje aspoň jedna sadzba poplatku za rozvoj podľa § 7 ods. 1 až 3 vo všeobecne záväznom nariadení2) účinnom po 1.

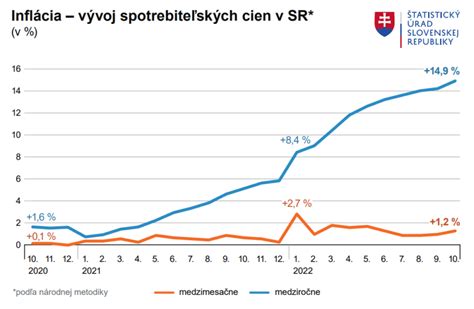

Inflačný koeficient

Jednou z najvýznamnejších noviniek, zavedených novelou, je inflačný koeficient. Ministerstvo financií Slovenskej republiky vypočíta inflačný koeficient a zverejní informáciu o hodnote inflačného koeficientu na príslušné kalendárne roky najneskôr do 31. októbra predchádzajúceho kalendárneho roka oznámením v publikačnom orgáne ministerstva financií. Pri výpočte inflačného koeficientu sa použije údaj z indexu spotrebiteľských cien (december 2000 = 100) - mesačne, hodnota spotrebiteľské ceny úhrnom, zverejnený Štatistickým úradom Slovenskej republiky. Ak inflačný koeficient dosiahne hodnotu nižšiu ako 1, nahradí sa hodnotou 1.

Výpočet a vyrubenie poplatku

Poplatok za rozvoj sa vypočíta ako súčin základu poplatku podľa § 6 znížený o 60 m2, sadzby poplatku za rozvoj platnej v čase vzniku poplatkovej povinnosti podľa § 4 ods. 1 a inflačného koeficientu podľa § 7a alebo § 17 ods. 3 na príslušný kalendárny rok. Ak sa predmet poplatku za rozvoj podľa § 3 ods. 1 realizuje v dvoch alebo viacerých katastrálnych územiach, ktoré patria dvom alebo viacerým obciam, zníženie základu poplatku za rozvoj podľa prvej vety sa uplatní v každej obci v podiele vypočítanom podľa § 6 ods.

Ak sa stavba realizuje na viaceré účely a obec ustanovila rôzne sadzby poplatku za rozvoj podľa § 7 ods. 2, základ poplatku podľa § 6 sa zníži o 60 m2 z výmery podlahovej plochy s najväčším podielom na celkovej ploche stavby. Poplatok za rozvoj sa vypočíta ako súčet pomerných častí poplatku za rozvoj, pričom pomerná časť poplatku za rozvoj sa vypočíta ako súčin sadzby poplatku za rozvoj podľa § 7 ods. 2 platnej v čase vzniku poplatkovej povinnosti podľa § 4 ods. 1, podlahovej plochy na príslušný účel využitia stavby a inflačného koeficientu podľa § 7a alebo § 17 ods.

Zníženie základu poplatku o 60 m2 (tzv. odpočítateľná položka) sa uplatní pri výpočte poplatku iba raz na jednu stavbu. Pri stavbe slúžiacej na viaceré účely, pre ktoré obec určí VZN rôzne sadzby, sa zníženie uplatní z výmery podlahovej plochy s najväčším podielom na celkovej ploche stavby. Pri stavbách realizovaných vo viacerých katastrálnych územiach sa odpočítateľná položka rozdelí pomerne. Odpočítateľná položka sa neuplatní pri následných rozhodnutiach o stavebnom zámere k nedokončenej stavbe, pri ktorých sa zvyšuje alebo znižuje podlahová plocha, nakoľko odpočítateľná položka bola použitá pri skoršom rozhodnutí.

Poplatok za rozvoj sa nevyrubuje ani nevyberá, ak jeho suma nepresiahne 5 eur. Ide o novozavedené pravidlo znižujúce administratívnu záťaž správcu poplatku. Vyrubený poplatok je splatný do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia o vyrubení poplatku. Zákon zároveň umožňuje poplatníkovi požiadať obec o platenie poplatku v splátkach, a to najneskôr do dňa nadobudnutia právoplatnosti rozhodnutia o vyrubení poplatku.

Postup vyrubenia

Poplatok za rozvoj na základe ust. § 9 nového zákona vyrubuje obec rozhodnutím. Rozhodnutie o vyrubení poplatku za rozvoj sa vydá ku každému rozhodnutiu podľa § 3 ods. 1 písm. a), b), d) alebo písm. e), alebo k overeniu projektu stavby na ohlásenie s vydanou overovacou doložkou podľa § 3 ods. 1 písm. (3) Ak zastupuje poplatníkov zástupca určený podľa § 5 ods. 3, obec vyrubí poplatok za rozvoj rozhodnutím v celkovej sume tomuto zástupcovi.

Rozhodnutiu predchádza poplatkové konanie, ktoré sa v zásade spravuje zákonom o správe daní (daňovým poriadkom). Ide teda o osobitný druh správneho konania. Poplatok sa platí jednorázovo, ale spôsob jeho zaplatenia môže byť aj iný - na splátky. Na základe žiadosti poplatníka môže obec vydať rozhodnutie, na základe ktorého povolí platiť poplatok v splátkach; tieto splátky a lehoty ich splatnosti určí obec v rozhodnutí. Pre efektívnosť a hospodárnosť konania zákon stanovuje, že proti tomuto rozhodnutiu (ktorým vychádza obec poplatníkovi v ústrety) sa nemožno odvolať.

Vrátenie poplatku za rozvoj

Nový zákon v ustanovení § 10 pamätá aj na prípad, kedy je stavebné povolenie síce vydané a stavebník je tým aj poplatníkom poplatku za rozvoj, avšak z rôznych dôvodov môže dôjsť k situácii, že stavbu nezačne realizovať. Ak na základe takejto skutočnosti dôjde k zániku stavebného povolenia, stavebník túto skutočnosť oznámi do 60 dní od zániku platnosti stavebného povolenia - vtedy zároveň zanikne aj poplatková povinnosť. Ak poplatník neoznámi zánik poplatkovej povinnosti podľa § 4 ods. 2 obci do 60 dní odo dňa jej zániku, nárok na vrátenie poplatku za rozvoj zaniká.

Obec vráti poplatok za rozvoj alebo jeho pomernú časť, ak (i) zanikla poplatková povinnosť podľa § 4 ods. 2 Zákona, alebo (ii) poplatník vykonal investíciu na ktorýkoľvek účel uvedený v § 11 ods. 2 písm. Práve druhý z uvedených dôvodov vrátenia poplatku predstavuje koncepčne nový mechanizmus vrátenia poplatku za rozvoj. Obec vydá rozhodnutie o vrátení poplatku za rozvoj alebo jeho pomernej časti do 60 dní odo dňa žiadosti poplatníka za podmienky, že (i) vykonanú investíciu poplatník bezodplatne previedol do majetku obce, jej rozpočtovej organizácie alebo príspevkovej organizácie najneskôr do šiestich mesiacov od vydania kolaudačného osvedčenia alebo nadobudnutia vlastníckeho práva poplatníka k hmotnému majetku alebo nehnuteľnému majetku, a (ii) poplatník investíciu obstaral podľa osobitného zákona (zákon č. 343/2015 Z. z. o verejnom obstarávaní).

Suma poplatku za rozvoj alebo jeho pomerná časť, ktorá sa má vrátiť, sa započíta najviac do výšky zaplateného poplatku za rozvoj. Suma na započítanie sa určí podľa výsledku verejného obstarávania investície a znaleckého posudku k pozemku. Z praktického hľadiska je tento nový mechanizmus vrátenia poplatku zaujímavý predovšetkým pre väčších developerov, ktorí v rámci svojich projektov budujú aj verejnú infraštruktúru (napr. prístupové komunikácie, parky, detské ihriská, škôlky).

Obec a poplatník môžu zmluvu o spolupráci v zmysle § 10 ods. 1 písm. b) Zákona uzatvoriť kedykoľvek, t. j. aj pred samotnou výstavbou počas povoľovacích konaní alebo počas výstavby, prípadne po kolaudácii stavby. Žiadosť o vrátenie poplatku za rozvoj musí byť podaná najneskôr pred uplynutím lehoty na vyrubenie poplatku podľa § 69 zákona č. 563/2009 Z. z. o správe daní (daňový poriadok), ktorá je päť rokov od konca roka, v ktorom vznikla poplatková povinnosť.

Použitie výnosu z poplatku

Poplatok za rozvoj je príjmom rozpočtu obce. Obec si poplatok zavedie, určí výšku sadzby, spravuje ho a celý výnos patrí do rozpočtu obce. (3) Výnos z poplatku za rozvoj použije obec v katastrálnom území alebo v jej jednotlivej časti,1) v ktorej v súvislosti so stavbou, ktorá podlieha poplatkovej povinnosti, poplatok za rozvoj vybrala. Novela zákona č. 144/2025 Z. z. výrazne rozširuje okruh oprávnených výdavkov, na ktoré môže obec výnos z poplatku za rozvoj použiť.

Výnos z poplatku za rozvoj je možné použiť na úhradu kapitálových výdavkov súvisiacich so stavbou vrátane vysporiadania pozemku na účely:

- zariadenia starostlivosti o deti,

- slúžiace na poskytovanie sociálnych, športových a kultúrnych služieb,

- sociálneho bývania,

- školského zariadenia a zariadenia slúžiaceho na praktické vyučovanie,

- zdravotníckeho zariadenia,

- verejne prístupného parku, úpravou verejnej zelene a

- miestnej komunikácie, parkovacích plôch a technickej infraštruktúry.

Z uvedeného zákonného výpočtu je zrejmé, že použitie poplatku sa vzťahuje na rozvoj. Okrem toho Novela v § 11 ods. 4 zavádza aj možnosť spolufinancovania, podľa ktorého výnos z poplatku za rozvoj môže obec použiť aj v prípade, že výdavky podľa § 11 ods. 2 hradí len čiastočne formou spolufinancovania.

V rámci kapitálových výdavkov podľa písm. a) došlo k detailnejšej špecifikácii oprávnených stavieb, vrátane explicitného zaradenia verejného vodovodu a kanalizácie a rozšírenia dopravnej infraštruktúry. Celkom novou kategóriou sú kapitálové výdavky podľa písm. b), zahŕňajúce obstaranie zariadení slúžiacich na bezpečnosť, poriadok a údržbu obce, podporu verejnej dopravy a pozemkové úpravy.

Všetko o podlahách pri rekonštrukcii bytu

Transparentnosť a informačná povinnosť

Novela zavádza aj novú informačnú povinnosť. (5) Obec zverejní informácie o výške výnosu z poplatku za rozvoj a jeho použití v členení použitia výnosov podľa realizovaných projektov za predchádzajúci kalendárny rok každoročne do 30. Táto povinnosť zvyšuje transparentnosť nakladania s verejnými zdrojmi a umožňuje obyvateľom obce, ako aj developerom a investorom, podieľať sa na tvorbe verejných politík a zvyšovať adresnosť plánovaných investícií.