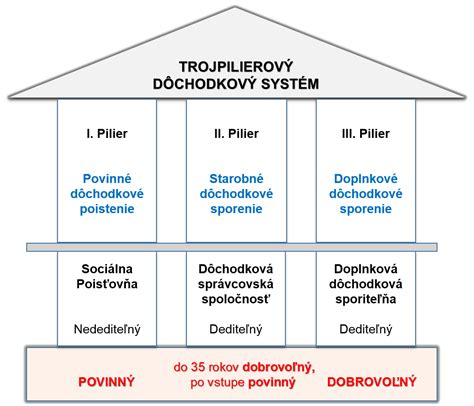

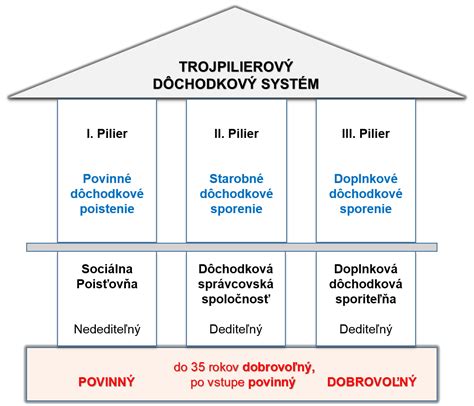

Dôchodkový systém na Slovensku stojí na kombinácii troch pilierov, ktoré spolu vytvárajú základ finančného zabezpečenia v starobe. Každý pilier funguje odlišným spôsobom a plní inú úlohu. Ich cieľom je rozložiť riziko a znížiť závislosť dôchodcov len od jedného zdroja príjmu. Tento model reaguje na demografické zmeny a rastúci počet poberateľov dôchodkov.

Prvý pilier - základný dôchodok zo Sociálnej poisťovne

Prvý pilier tvorí základ slovenského dôchodkového systému a funguje na princípe priebežného financovania. Aktuálne pracujúci odvádzajú povinné odvody, z ktorých štát vypláca dôchodky súčasným penzistom. Výška starobného dôchodku závisí najmä od dĺžky poistenia a dosiahnutých príjmov počas aktívneho pracovného života.

- Funguje na princípe solidarity medzi generáciami.

- Správcom je Sociálna poisťovňa.

- Sporiteľ nemá priamu kontrolu nad investovaním peňazí ani nad ich zhodnotením.

- Systém čelí dlhodobému tlaku spôsobenému starnutím populácie.

Druhý pilier - individuálne sporenie na osobnom účte

Druhý pilier je starobné dôchodkové sporenie, ktorého účelom je zabezpečiť lepší príjem v starobe alebo pozostalým príjem v prípade úmrtia sporiteľa. Ide o sporenie v dôchodkovej správcovskej spoločnosti (DSS) na vlastnom osobnom dôchodkovom účte z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne. Sporenie v 2. pilieri preto nestojí zúčastnenú osobu žiadne peniaze navyše oproti tým osobám, ktoré v 2. pilieri zúčastnené nie sú.

Ako fungujú odvody do 2. piliera

Ak pracujete, na dôchodkové sporenie automaticky odvádzate 18 %. Percentá sú v súčasnosti rozdelené nasledovne:

| Pilier | Podiel odvodu | Charakteristika |

|---|---|---|

| I. pilier | 14 % | Sociálna poisťovňa (na vyplácanie súčasných dôchodkov) |

| II. pilier | 4 % | Dôchodková správcovská spoločnosť (osobný účet) |

Ako funguje II. pilier?

Vstup do druhého piliera

Vstup do 2. piliera upravuje zákon o starobnom dôchodkovom sporení a viaže sa na vznik dôchodkového poistenia. Systém rozlišuje automatický a dobrovoľný vstup:

- Automatický vstup: Týka sa mladých ľudí, ktorým vznikne dôchodkové poistenie po prvýkrát. Ak sa sporiteľ v stanovenej lehote neodhlási, zostáva v druhom pilieri.

- Dobrovoľný vstup: Týka sa pracujúcich, ktorí do systému nevstúpili automaticky. Vstup do druhého piliera je možný najneskôr do dovŕšenia 40 rokov.

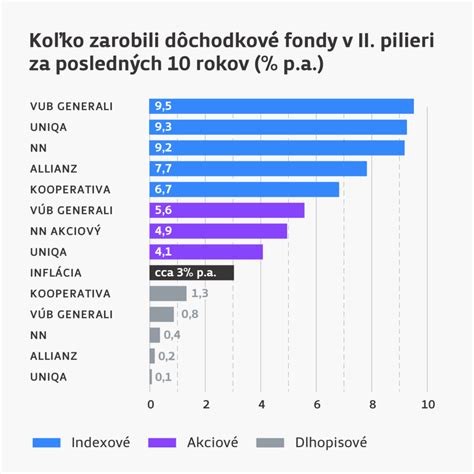

Investičné stratégie a fondy

Dôchodkové fondy predstavujú základný nástroj zhodnocovania úspor. Výber fondu výrazne ovplyvňuje dlhodobé zhodnotenie úspor a výšku budúceho dôchodku.

Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia (PIS), ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov. PIS automaticky nastavuje investovanie úspor sporiteľa počas celého obdobia sporenia. V mladšom veku smerujú úspory najmä do dynamických fondov, s pribúdajúcim vekom sa postupne presúvajú do konzervatívnejších fondov.

Upozornenie podľa zákona č. 43/2004 Z. z.: S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu.

tags: #druhy #alebo #prvy #dochodkovy #pilier