Krycí príspevok predstavuje dôležitý pojem v oblasti nákladového účtovníctva a finančného riadenia. Je to kľúčový koncept v manažérskom účtovníctve, ktorý pomáha podnikom lepšie porozumieť nákladovej štruktúre svojich produktov a služieb a prijímať informovanejšie rozhodnutia týkajúce sa cien, výroby a sortimentu.

Definícia a výpočet krycieho príspevku

Krycí príspevok, niekedy označovaný aj ako hrubé rozpätie, je finančný ukazovateľ, ktorý vyjadruje príspevok jednotlivých produktov alebo služieb na pokrytie fixných nákladov a tvorbu zisku. Predstavuje rozdiel medzi tržbami z predaja a variabilnými nákladmi spojenými s výrobou a predajom daného produktu alebo služby.

Základné formy výpočtu:

- Krycí príspevok na jednotku: Predajná cena na jednotku - Priame (variabilné) náklady na jednotku.

- Celkový krycí príspevok: Celkové tržby - Celkové priame (variabilné) náklady.

Kalkulácia neúplných nákladov nepriraďuje kalkulačnej jednotke všetky položky nákladov, ale iba tie, ktoré vieme priamo priradiť, teda variabilné náklady na jednotku produkcie. Pri tejto kalkulácii sa rozlišujú priame náklady a tzv. hrubé rozpätie alebo krycí príspevok.

Význam krycieho príspevku pre rozhodovanie

Znalosť výše krycieho príspevku je nezbytným nástrojom pre riadenie nákladov a pre rozhodovanie o zložení a množstve vyrábaného sortimentu. Pomáha pri tvorbe cien a hodnotení výnosnosti jednotlivých výrobkov. Krycí príspevok je výborným nástrojom obchodného a strategického rozhodovania.

Kľúčové oblasti využitia:

- Cenotvorba: Pomáha určiť minimálnu predajnú cenu produktu, ktorá zabezpečí pokrytie priamych nákladov a prispeje k pokrytiu fixných nákladov a tvorbe zisku.

- Rozhodovanie o výrobe: Ak trhová cena produktu nepokrýva celkové náklady, krycí príspevok pomáha rozhodnúť, či sa oplatí pokračovať vo výrobe. Ak je krycí príspevok kladný, výroba prispieva k pokrytiu fixných nákladov.

- Optimalizácia produktového portfólia: Analýza krycieho príspevku umožňuje identifikovať najziskovejšie produkty a zamerať sa na ich predaj.

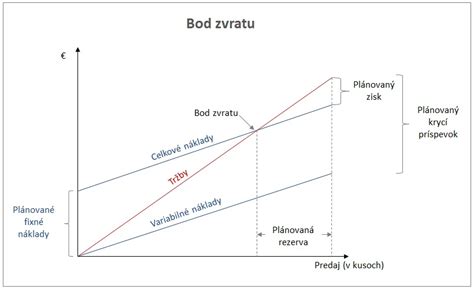

- Analýza bodu zvratu: Krycí príspevok úzko súvisí s bodom zvratu (break-even point). Čím vyšší je krycí príspevok, tým nižší je bod zvratu, a teda tým skôr podnik začne generovať zisk.

Analýza nákladov, objemu a zisku (CVP): výpočet bodu zvratu

Riadenie nákladov a analýza ziskovosti

Pri analýze ziskovosti potrebujeme rozlišovať dve rôzne dimenzie: ako sa náklad správa pri zmene objemu (variabilný alebo fixný) a či ho vieme priradiť ku konkrétnemu produktu alebo zákazke (priamy alebo nepriamy).

Podniky s vysokým podielom fixných nákladov potrebujú dosahovať vyšší objem tržieb, aby pokryli tieto náklady a dosiahli zisk. Naopak, spoločnosti s nízkym podielom fixných nákladov sú flexibilnejšie a môžu ľahšie prispôsobiť svoju výrobu a ceny meniacim sa trhovým podmienkam.

Využitie znalosti výše krycích príspevkov na jednotlivé výrobky prináša nový pohľad na cenovú politiku podniku. Srovnáním kalkulácie úplných nákladov a kalkulácie krycích príspevkov možno ukázať, ako tradičná kalkulácia úplných nákladov môže viesť k veľmi nesprávnym marketingovým rozhodnutiam, čo negatívne ovplyvní hospodárenie podniku.