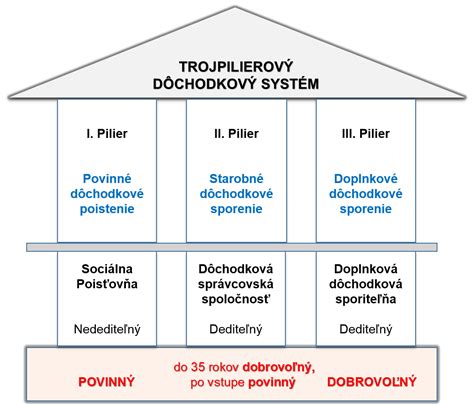

Doplnkové dôchodkové poistenie predstavuje dôležitú súčasť zabezpečenia na starobu na Slovensku. Ide o systém, ktorý dopĺňa štátne dôchodkové systémy (I. a II. pilier) a umožňuje občanom a zamestnancom individuálne si sporiť na dôchodok s podporou zamestnávateľa.

Čo je doplnkové dôchodkové sporenie (DDS)?

Doplnkové dôchodkové sporenie je systém, ktorý umožňuje jednotlivcom a zamestnávateľom prispievať na dôchodkové úspory účastníka. Na Slovensku ho spravujú doplnkové dôchodkové spoločnosti (DDS).

Povinnosti a práva účastníkov a zamestnávateľov

- Oznamovacia povinnosť: V zmysle účastníckej zmluvy je účastník povinný oznamovať NN DDS všetky zmeny v údajoch uvedených v zmluve, teda i zmeny týkajúce sa vykonávania rizikových prác. Obdobne platí oznamovacia povinnosť i pre zamestnávateľov s uzatvorenou zamestnávateľskou zmluvou.

- Zmena údajov: O zmenu môžete požiadať online prostredníctvom klientskeho portálu WebKlient na webklient.nn.sk alebo písomne. Na webovom sídle v časti Dokumenty a formuláre nájdete formulár „Oznámenie zmeny údajov sporiteľa“. Formulár vyplníte a predložíte na najbližšom pracovisku, resp. zašlete poštou.

- Zmena výšky príspevku: Zmenu výšky príspevku účastníka môžete oznámiť vyplnením tlačiva „Oznámenie o zmene výšky príspevku“, ktoré je k dispozícii na internetovej stránke spoločnosti v sekcii Dokumenty a formuláre, resp. na pracovisku NN.

- Zmena zamestnávateľa: V prípade zmeny zamestnávateľa nie je potrebné, aby účastník uzatváral novú účastnícku zmluvu, nový zamestnávateľ mu môže prispievať aj na „pôvodnú“ účastnícku zmluvu. Ak nový zamestnávateľ nemá uzatvorenú zamestnávateľskú zmluvu s NN DDS, je povinný ju uzatvoriť do 30 dní odo dňa, v ktorom sa dozvedel o účastníckej zmluve svojho zamestnanca v tejto spoločnosti. Ak má zamestnanec viacero účastníckych zmlúv, zamestnávateľ platí príspevky len raz na účet DDS, ktorú si zamestnanec zvolil.

- Prerušenie platenia príspevkov: Platenie príspevkov na doplnkové dôchodkové sporenie je možné kedykoľvek prerušiť bez oznamovania. Tým, že účastník prestane platiť príspevky, mu účasť nezaniká, ale automaticky príde k jej prerušeniu.

- Prestup medzi fondmi: Zákon ani dávkové plány nijakým spôsobom neobmedzujú prestupy medzi príspevkovými doplnkovými dôchodkovými fondmi. Teda klient môže prestup zrealizovať kedykoľvek a bezplatne. Spoločnosť zrealizuje prestup na základe vyplneného formulára alebo na základe zmeny vykonanej cez klientsky portál WebKlient.

Výška príspevkov a ich splatnosť

Výška príspevku zamestnávateľa (resp. vymedzenie zamestnancov, ktorým zamestnávateľ prispieva na doplnkové dôchodkové sporenie a výška jeho príspevkov) môže byť zmenená na základe jednostranného písomného oznámenia od zamestnávateľa. Toto oznámenie musia podpísať osoby oprávnené konať v mene zamestnávateľa a musí byť doručené do spoločnosti NN Tatry - Sympatia, d.d.s., a.s. V oznámení je potrebné uviesť aj účinnosť zmeny.

Spoločnosť nestanovuje minimálnu, resp. maximálnu výšku príspevkov zamestnávateľa. Určenie výšky príspevkov za zamestnávateľa je predmetom úpravy zamestnávateľskej zmluvy. Avšak v prípade príspevkov za zamestnancov vykonávajúcich „rizikové práce“ je ich minimálna výška stanovená priamo zákonom č. 650/2004 Z. z.

Príspevky účastníka na doplnkové dôchodkové sporenie je možné poukazovať na bežný účet NN Tatry - Sympatia, d.d.s., a.s.

Ako funguje sporenie na dôchodok v prvom a druhom pilieri?

Konštantný symbol a platby

Pri uhrádzaní platieb poistného za životné poistenie používajte, prosím, vždy číslo účtu a identifikačné údaje, ktoré ste uviedli v poistnej zmluve.

Pri platení poistného, penále a pokút je povinnosťou odvádzateľov identifikovať platbu uvedením správneho variabilného a špecifického symbolu.

Prehľad špecifických symbolov pre platby

Špecifický symbol označuje obdobie [v tvare MMRRRR alebo v tvare RRRRMM (napr. za marec 2026 je v tvare 032026 alebo v tvare 202603)], resp. rozhodnutie o predpísaní dlžnej sumy, ku ktorému patrí platba (špecifický symbol je uvedený vo výrokovej časti rozhodnutia o predpísaní dlžnej sumy). V prípade ak odvádzateľ poistného (SZČO a DPO) uhrádza poistné trvalým príkazom, je špecifický symbol v tvare 88.

Nižšie uvádzame prehľad konštantných symbolov a ich význam:

| Konštantný symbol | Význam platby |

|---|---|

| 000X | platby za tovar (okrem platieb pod symbolmi 010X) |

| 010X | platby za poľnohospodárske výrobky |

| 030X | platby za služby |

| 0508 | platba šekom za predaný tovar a poskytnuté služby |

| 0608 | platba platobnou kartou za predaný tovar a poskytnuté služby |

| 101X | príjmy z podnikania a vlastníctva majetku |

| 111X | administratívne a iné poplatky a platby |

| 121X | kapitálové príjmy |

| 131X | príjmy zo splácania úverov a pôžičiek poskytnutých zo štátneho rozpočtu a z predaja majetkových účastí štátu |

| 201X | ostatné príjmy |

| 301X | mzdy, platy, služobné príjmy a ostatné osobné vyrovnania |

| 311X | poistné a príspevok zamestnávateľa do poisťovní a Národného úradu práce |

| 321X | cestovné výdavky |

| 331X | energie, voda a komunikácie |

| 341X | materiál a služby |

| 351X | dopravné |

| 361X | rutinná a štandardná údržba |

| 371X | nájomné za prenájom |

| 381X | ostatné tovary a služby |

| 391X | bežné transfery na rovnakej úrovni |

| 401X | dávky sociálneho zabezpečenia |

| 411X | dávky sociálnej pomoci |

| 421X | štátne sociálne dávky |

| 431X | ostatné bežné transfery jednotlivcom a neziskovým právnickým osobám |

| 441X | dávky štátnym zamestnancom |

| 451X | dotácie nefinančným subjektom |

| 461X | náklady na likvidáciu štátnych podnikov a akciových spoločností |

| 471X | náklady spojené s ručením Fondu národného majetku Slovenskej Republiky za sprivatizovaný majetok |

| 481X | bežné transfery do tuzemských finančných inštitúcií |

| 491X | bežné transfery na rôznej úrovni |

| 501X | bežné transfery do zahraničia |

| 511X | splácanie úrokov a ostatné platby súvisiace s úvermi |

| 521X | obstarávanie kapitálových aktív |

| 531X | kapitálové transfery na rovnakej úrovni |

| 541X | kapitálové transfery jednotlivcom a neziskovým právnickým osobám |

| 551X | kapitálové transfery nefinančným subjektom |

| 561X | kapitálové transfery na rôznej úrovni |

| 571X | kapitálové transfery do zahraničia |

| 581X | poskytovanie úverov a pôžičiek, účasť na majetku |

| 591X | splácanie domácej istiny, splácanie výnosov z cenných papierov |

| 601X | splácanie istiny do zahraničia |

| 611X | prevod bežných výdavkov |

| 621X | prevod kapitálových výdavkov |

| 002X | platby za dodávky investičnej povahy |

| 072X | príspevky na združenú výstavbu |

| 003X | prostriedky na mzdy |

| 013X | zrážky z miezd |

| 093X | dávky sociálneho zabezpečenia |

| 114X | bežná záloha |

| 134X | doúčtovanie daní za predchádzajúce zdaňovacie obdobie |

| 154X | dodatočné daňové priznanie |

| 174X | vyúčtovanie dane za posledné zdaňovacie obdobie (daň z príjmu fyzických osôb, daň z príjmu právnických osôb) |

| 194X | zúčtovanie rozdielov preddavkov na daň z príjmov zo závislej činnosti a funkčné pôžitky, zrážky daní a zabezpečenie dane |

| 214X | dodatočne vyrubená daň |

| 234X | zníženie oslobodenia |

| 254X | neoprávnený nárok spotrebnej dane z motorovej nafty u poľnohospodárov z kontroly |

| 274X | odvod neoprávnene použitých prostriedkov štátneho rozpočtu vyrubených iným orgánmi štátnej správy |

| 294X | paušálna daň podľa § 15 zákona č. 366/1999 Z.z. |

Dôchodkový pilier a jeho súvislosti

Ak sa rozhodnete vstúpiť do II. piliera, nebudete musieť platiť nič naviac. Príspevky na starobné dôchodkové sporenie tvoria časť Vašich odvodov na dôchodkové poistenie. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera dohodnete.

Rozdelenie odvodov

Vaše odvody na dôchodkové poistenie sa rozdelia medzi Sociálnu poisťovňu (SP) a vašu DSS. Ak ste sporiteľom v II. dôchodkovom pilieri, váš zamestnávateľ za vás neplatí žiadne dodatočné odvody navyše. V prípade, že je zamestnanec sporiteľom v II. pilieri, Sociálna poisťovňa tieto odvody automaticky rozdelí. 10 % zostáva ako poistné na starobné poistenie v I. pilieri. Zamestnanec zároveň odvádza ďalšie 4 % z vymeriavacieho základu ako poistné na starobné poistenie, ktoré vždy smeruje výlučne do I. piliera.

Výplata dôchodku z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku.

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte.

Druhy výplat

- Doživotný dôchodok: Vám bude dôchodok vyplácaný v určitej mesačnej sume až do Vašej smrti. V prípade vyplácania doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty.

- Dočasný dôchodok: Počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku.

- Programový výber a dočasný dôchodok v režime malej nasporenej sumy: Bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú.

- Jednorazová výplata: Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

- Výplata výnosu z investovania: Nárok na výplatu z investovania má taký sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol z II. piliera vyplácaný dôchodok.

tags: #konstatny #symbol #platenia #doplnkove #dochodkove #poistenie