Dôchodkové poistenie na Slovensku je komplexný systém, ktorý má za cieľ zabezpečiť občanov v starobe alebo v prípade zníženia schopnosti vykonávať zárobkovú činnosť. Rozdeľuje sa na sociálne a komerčné, pričom každý z týchto pilierov má svoje špecifiká a úlohy. V súčasnom slovenskom práve je dôchodkové poistenie jedným z piatich typov sociálneho poistenia, ktoré od 1. januára 2004 zaviedol zákon č. 461/2003 Z. z. o sociálnom poistení.

Sociálne dôchodkové poistenie

Sociálne dôchodkové poistenie sa delí na povinné a dobrovoľné. Povinné sa nazýva aj prvý pilier dôchodkového systému. Pred 1. januárom 2004 existovalo tzv. dôchodkové zabezpečenie ako súčasť tzv. sociálneho zabezpečenia. Sociálne poistenie je povinné verejnoprávne poistenie, vďaka ktorému sú občania prostredníctvom platenia odvodov a poberania dávok zabezpečení pred rizikovými životnými situáciami.

Povinné sociálne poistenie (prvý pilier)

Prvý pilier je povinný pre všetkých zamestnancov, samostatne zárobkovo činné osoby, osoby v základnej, vojenskej a civilnej službe a pre osoby, ktoré sa celodenne starajú o dieťa do šiesteho roku života alebo o dieťa do osemnásteho roku života, ak ide o zdravotne postihnuté dieťa a ak dostáva dávku pri starostlivosti za opatrovanie (podľa zákona č. 195/1998 Z. z., ktorý je od roku 2008 novelizovaný a nahradený Zákonom č. 448/2008 Z. z.).

V praxi to znamená, že ak z rôznych dôvodov nemôžete pracovať (choroba, materská a pod.), stratíte zamestnanie alebo dovŕšite dôchodkový vek, budú vám poskytnuté sociálne dávky, ktoré vám pomôžu prekryť obdobie bez príjmu. Ak ste zamestnaní, platí vám odvody na toto poistenie zamestnávateľ z vašej hrubej mzdy. V určitých prípadoch tak robí štát (napríklad počas materskej dovolenky).

Vymeriavací základ

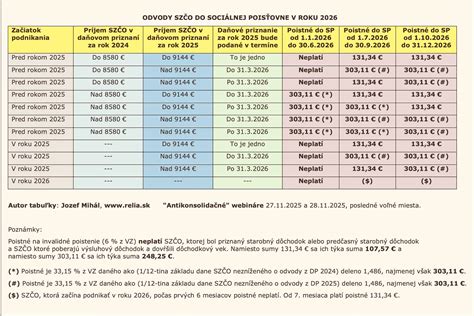

Vymeriavací základ je určitá suma, z ktorej sa odvádzajú odvody do sociálnej poisťovne. Vymeriavací základ samostatne zárobkovo činnej osoby je polovica príjmu pripadajúca na jeden kalendárny mesiac výkonu podnikania a inej samostatnej zárobkovej činnosti (tzv. pomerná časť príjmu). Vymeriavací základ štátu je 70 % z priemernej mesačnej mzdy. Maximálna hranica vymeriavacieho základu pre platenie poistného na dôchodkové poistenie, poistenie v nezamestnanosti a poistného do rezervného fondu solidarity je päťnásobok priemernej mzdy; toto obmedzenie sa netýka dobrovoľne poistených osôb.

Dobrovoľné sociálne poistenie

Sú však obdobia, kedy za vás poistenie nikto nehradí a vtedy je dobré vedieť o možnosti platiť si poistenie dobrovoľne. Účelom dobrovoľného dôchodkového poistenia je zabezpečiť vám príjem po dovŕšení dôchodkového veku alebo v prípade poklesu schopnosti vykonávať zárobkovú činnosť (v prípade zlého zdravotného stavu a pod.). Poberať dôchodok môžete aj pri riadnom zamestnaní.

Môžete si vybrať jeden samostatný druh poistenia, alebo viaceré poistenia v rámci piatich balíkov, ktoré ponúka Sociálna poisťovňa.

Kto sa môže poistiť dobrovoľne?

- Nezamestnaný (napr. študent).

- SZČO, ktorej hrubý príjem nepresiahol stanovenú hranicu a nevznikla jej povinnosť platby povinného poistenia.

- Policajtka/policajt alebo profesionálna vojačka/vojak, ktorí sú súčasne nemocensky zabezpečení podľa zákona č. 328/2002 Z. z.

Kto sa nemôže poistiť dobrovoľne?

- Povinne nemocensky poistený (zamestnanec, SZČO, ktorej príjem presiahol stanovenú hranicu a musí si platiť povinné poistenie).

- Osoba s priznaným starobným, či predčasným starobným dôchodkom, invalidným dôchodkom s mierou poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku).

- Poberateľ akéhokoľvek invalidného dôchodku po dovŕšení dôchodkového veku.

- Osoba, ktorá čerpá rodičovskú dovolenku podľa osobitného predpisu.

ROZDIEL MEDZI ŠPECIALIZOVANÝM A ZÁKLADNÝM SOC. PORADENSTVOM

Komerčné poistenie

Komerčné poistenie je súkromný, dobrovoľný typ poistenia, ktorý poskytujú poisťovne ako ČSOB, Generali či Allianz. Táto kapitola sa zameriava na komerčné poistenie, jeho rozdiely oproti zdravotnému a sociálnemu poisteniu, a na tvorbu ceny poistenia. Hlavnou úlohou komerčného poistenia je poskytnúť finančnú ochranu v prípade neočakávaných udalostí alebo škôd.

Typy komerčného poistenia

Toto poistenie pokrýva rôzne oblasti, ako napríklad:

- Cestovné poistenie.

- Poistenie zodpovednosti.

- Havarijné poistenie vozidiel.

- Poistenie majetku/domácnosti.

- Poistenie schopnosti splácať.

- Životné poistenie.

Príklady praktického využitia:

- Vlastním auto - povinné zmluvné poistenie je povinné zo zákona a chráni majiteľov áut, ktorým spôsobím škodu.

- Mám hypotéku, rizikové povolanie, alebo chcem ochrániť rodinu v prípade, že sa mi niečo stane - životné poistenie.

Poistiť úplne všetky riziká by bolo veľmi drahé a aj tak by sa nám to nepodarilo. Poistenie vie v prípade drobných neočakávaných rizík čiastočne či úplne nahradiť finančná rezerva, ktorá vie naozaj uľahčiť danú udalosť.

tags: #komercne #dochodkove #poistenie