Dôchodkové poistenie sa týka každého človeka, či už zárobkovo činného alebo nie. Viete, aké obdobie a v akej výške sa zohľadňuje do zápočtu odpracovaných rokov? Aké obdobie viete ovplyvniť a čo robiť, ak vám niektoré obdobie chýba? V praxi je „ľudovo povedané“ zápočet odpracovaných rokov prehľad obdobia dôchodkového poistenia, ktoré vstupuje do výpočtu dôchodkových dávok.

Tak ako sa menia zákony a ich znenie, tak aj Sociálna poisťovňa zbiera, zhromažďuje a eviduje podrobnejšie údaje o poistencoch.

Evidencia obdobia započítaných rokov

Evidencia obdobia započítaných rokov sa delí na dve hlavné obdobia:

- Obdobie do 31. 12. 2003

- Obdobie od 1. 1. 2004

Obdobie do 31. 12. 2003

Toto obdobie legislatívne pochádza zo zákona č. 100/1988 Zb. o sociálnom zabezpečení v znení neskorších predpisov a zo zákona č. 274/1994 Z. z. o Sociálnej poisťovni v znení neskorších predpisov. Zápočet rokov sa nazýva „Informácia o stave individuálneho účtu poistenca k 31. 12. 2003“ a obsahuje len dôchodkové poistenie po rokoch.

Obdobie od 1. 1. 2004

Obdobie od 1. 1. 2004 legislatívne upravuje zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o sociálnom poistení“). Rozdielom zároveň je aj to, že pri informáciách od 1. 1. 2004 je uvedený aj konkrétny názov zamestnávateľa, čo pri období do 31. 12. 2003 nie je.

Ako získať prehľad o svojich odpracovaných rokoch

Najrýchlejším a najjednoduchším spôsobom je telefonické vyžiadanie prostredníctvom bezplatnej linky 0800 123 123, a to od 8:00 hod. do 18:00 hod. (pre volania zo zahraničia +421 906 171 931, +421 2 3247 1931). Stačí zavolať, identifikovať sa a nahlásiť adresu, na ktorú vám Sociálna poisťovňa doporučene do vlastných rúk zašle zápočet rokov - „Informácia o stave individuálneho účtu poistenca k 31. 12. 2003“ a „Informácia o zmenách stavu individuálneho účtu za konkrétny rok“.

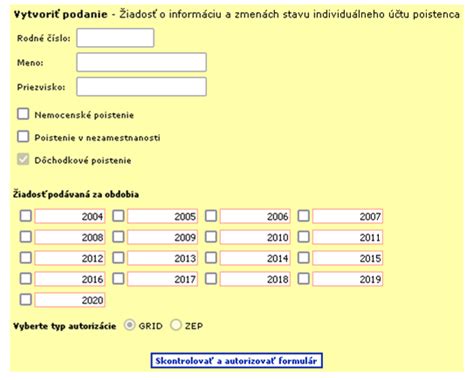

Sociálna poisťovňa umožňuje aj elektronické sprístupnenie údajov. S platnosťou od 1. 1. 2022 Sociálna poisťovňa ruší pre prihlasovanie do e-Služieb používanie Grid karty. Elektronická služba - individuálny účet poistenca zabezpečí prostredníctvom štandardizovaného elektronického formulára prijatie požiadavky od poistenca na sprístupnenie informácie o zmenách stavu individuálneho účtu za vybrané konkrétne poistenie, za vybraný kalendárny rok alebo kalendárne roky, najskôr však od roku 2004 a následne zabezpečí poistencovi sprístupnenie požadovanej informácie o zmenách stavu individuálneho účtu.

Ako funguje sociálne zabezpečenie (vysvetlenie)

Započítavanie doby štúdia do dôchodkového poistenia

Pri posudzovaní, či má občan nárok na dôchodok a aká bude výška jeho dôchodku, je dôležitá otázka, či sa do doby dôchodkového poistenia (tzv. odpracované roky) započítava aj doba štúdia.

Štúdium do 31. 12. 2003

Do 31. 12. 2003 sa podľa vtedy platných predpisov (zákon č. 100/1988 Zb. o sociálnom zabezpečení a ďalšie predpisy) doba štúdia pri výpočte dôchodku započítavala ako tzv. náhradná doba. To v praxi znamenalo, že pred rokom 2004 aj za dobu štúdia bol občanovi priznaný a vtedy platným spôsobom vypočítaný dôchodok.

Štúdium od 1. 1. 2004

Od 1. 1. 2004 platí zákon č. 461/2003 Z. z. o sociálnom poistení. Od roku 2004 doba štúdia nie je obdobím povinného dôchodkového poistenia - študent strednej alebo vysokej školy nie je v postavení zamestnanca a, samozrejme, nie je ani SZČO.

Napríklad, pani Alica sa narodila v roku 1983. V rokoch 2002 až 2007 študovala na vysokej škole - z tejto doby sa jej započíta len doba štúdia na vysokej škole v rokoch 2002 a 2003.

Započítavanie štúdia na strednej škole

Inak je to so štúdiom na strednej škole. Závisí to od toho, ako sa v čase, kedy bol občan žiakom základnej školy a kedy ďalej študoval na strednej škole, posudzovala povinná školská dochádzka. Tá bola v jednotlivých obdobiach v minulosti 8-ročná, 9-ročná alebo 10-ročná (dnes je povinná školská dochádzka 10-ročná).

- Od školského roka 1961/1962 až do konca školského roka 1977/1978: Účinný bol zákon č. 186/1960 Zb. Povinná školská dochádzka jednotne trvala deväť rokov.

- Od školského roka 1978/1979 až do konca školského roka 1983/1984: Účinný bol zákon č. 63/1978 Zb. V tomto období sa zriaďovali základné školy s ôsmimi ročníkmi.

- Od školského roka 1984/1985 až do konca školského roka 2007/2008: Účinný bol zákon č. 29/1984 Zb. Povinná školská dochádzka trvala desať rokov. V období od 1. septembra 1984 do 31. júla 1991 však právne predpisy sociálneho zabezpečenia umožňovali započítať dobu štúdia už od prvého ročníka strednej školy, najskôr však po ukončení ôsmich rokov školskej dochádzky.

V závislosti od toho, akú základnú školu žiak navštevoval a ako dlho ju navštevoval, Sociálna poisťovňa individuálne posudzuje, aká časť štúdia na strednej škole sa občanovi započíta do obdobia dôchodkového poistenia. Občania narodení v období po 31.8.1982 už končia povinnú školskú dochádzku, ktorá je desaťročná, v prvom ročníku strednej školy, nemusia preto preukazovať dátum jej skončenia.

Možnosť doplatiť poistné za obdobie bez poistenia

Rozhodli ste sa dodatočne, že si chcete zaplatiť poistenie napríklad za obdobie štúdia alebo iné obdobie, za ktoré ste neplatili poistné, ale chceli by ste, aby sa vám dané obdobie započítalo? Sociálna poisťovňa vám túto možnosť ponúka.

Doplatiť poistné môžete za obdobie od 1. 1. 2004 (resp. obdobia prerušenia dôchodkového poistenia od 1. 1. 2005), avšak výlučne za obdobie vymedzené zákonom (Zákon o sociálnom poistení 461/2003 Z.z.).

Ide napr. o:

- obdobia, za ktoré za občana platil poistné na dôchodkové poistenie štát (napríklad za osoby, ktoré vychovávajú deti vo veku do 6 rokov alebo poberajú opatrovateľský príspevok)

- doba poistenia v zmluvných štátoch od r. 2004

- obdobia, keď ste boli zamestnancom s odvodovou úľavou pre dlhodobo nezamestnaných podľa § 4 ods. 1 písm. e) zákona o sociálnom poistení.

Táto možnosť nie je nijako časovo ohraničená pokiaľ ide o počet rokov, ktoré uplynuli od obdobia, za ktoré sa poistné dopláca.

Ako funguje sociálne zabezpečenie (vysvetlenie)

Vymeriavací základ a platba poistného

Vymeriavací základ, z ktorého zaplatíte poistné na dôchodkové poistenie dodatočne, si určíte sám. Pri dodatočnom zaplatení poistného na dôchodkové poistenie nie je stanovená splatnosť poistného. Sociálna poisťovňa ho nemôže predpísať ani vymáhať.

Podľa § 138 ods. 16 zákona, obdobne ako pri dobrovoľnom dôchodkovom poistení platí, že to musí byť najmenej 50 % priemernej mesačnej mzdy zistenej za rok, ktorý dva roky predchádza roku, za ktorý sa poistné dopláca. Napríklad pri doplácaní poistného za rok 2022 je minimálny základ suma 566,50 €, pri doplácaní poistného za rok 2021 to je suma 546 €.

Najviac to môže byť maximálny základ podľa § 138 ods. 6 zákona platný v roku, za ktorý sa poistné dopláca, teda najviac 7-násobok priemernej mzdy. Pretože osobný mzdový bod zistený v nejakom roku môže byť najviac 3, nemá zmysel, aby sa pri doplácanom poistnom určil v nejakom roku vymeriavací základ vyšší ako trojnásobok priemernej mzdy, ktorá bola zistená, resp. platila v danom roku.

Výhody dodatočného doplatenia poistného

Zaujímavé je, že pri dodatočne doplácanom poistnom sa neplatí do rezervného fondu solidarity. Dodatočné doplatenie poistného je tak "lacnejšie" ako napríklad dobrovoľné dôchodkové poistenie, pri ktorom sa platí aj do rezervného fondu solidarity so sadzbou 4,75 % zo zvoleného vymeriavacieho základu.

Napríklad ak ste počas roka 2004 boli nezamestnaný, evidovaný na úrade práce, môžete si za rok 2004 doplatiť poistné na dôchodkové poistenie z minimálneho vymeriavacieho základu 224,24 €. V závislosti od celkového počtu získaných rokov dôchodkového poistenia a od výšky priemerného osobného mzdového bodu tak bude váš dôchodok o 9 - 10 eur vyšší.

"Vtip" je ďalej v tom, že viac sa oplatí doplatiť si "staršie" roky, kedy bola nižšia priemerná mzda, než trebárs roky okolo roku 2020.

| Rok | Maximálny vymeriavací základ (3-násobok priemernej mzdy) |

|---|---|

| 2004 | Maximálny základ podľa zákona (napr. 3-násobok priemernej mzdy) |

| 2005 | Maximálny základ podľa zákona (napr. 3-násobok priemernej mzdy) |

| 2006 | Maximálny základ podľa zákona (napr. 3-násobok priemernej mzdy) |

| 2007 | Maximálny základ podľa zákona (napr. 3-násobok priemernej mzdy) |

| 2008 | Maximálny základ podľa zákona (napr. 3-násobok priemernej mzdy) |