Sociálne poistenie je povinné verejnoprávne poistenie, ktoré predstavuje najrozsiahlejšiu časť systému sociálneho zabezpečenia občanov. Na Slovensku je sociálne poistenie upravené Zákonom o sociálnom poistení, ktorý sa vzťahuje na všetkých občanov SR okrem policajtov, profesionálnych vojakov a vojakov prípravnej služby. Povinnosť platiť sociálne poistenie vzniká prvým dňom pracovnoprávneho vzťahu, z ktorého občan získava príjem.

Minimálnu výšku hrubého príjmu, z ktorého je občan povinný platiť sociálne poistenie, určuje Zákon o sociálnom poistení. Ten presne definuje aj podmienky, pri ktorých táto povinnosť občanovi zaniká. Odvody do Sociálnej poisťovne si možno platiť aj dobrovoľne. Osoby, ktoré musia a ktoré môžu platiť odvody do Sociálnej poisťovne, sú presne stanovené zákonom. V závislosti od toho, či sa jedná o nemocenské, dôchodkové, úrazové, garančné poistenie alebo poistenie v nezamestnanosti, sa tzv. osobný rozsah sociálneho poistenia mení.

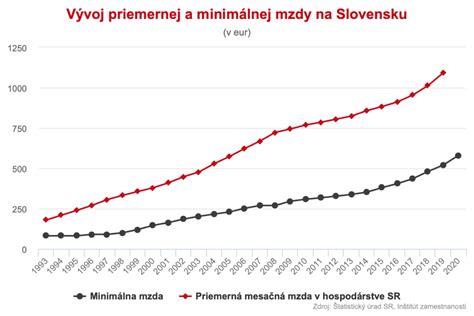

Výška sadzieb pre výpočet odvodov sociálneho poistenia závisí od toho, kto je platcom tohto poistenia. Pre výpočet konečnej výšky sociálnych odvodov je však okrem sadzieb potrebné poznať aj vymeriavací základ, z ktorého sa pomocou sadzieb vypočítava konečné poistné. Všeobecný vymeriavací základ predstavuje priemernú mesačnú mzdu, ktorú za príslušný rok určuje štatistický úrad, vynásobenú číslom 12, teda celkovým počtom mesiacov v roku.

Sociálne dávky tvoria spolu so sociálnym poistením a sociálnou pomocou komplexný systém sociálneho zabezpečenia občanov. V rámci sociálneho poistenia sa poškodeným občanom v závislosti od konkrétnej situácie vyplácajú dávky z nemocenského, dôchodkového, úrazového a garančného poistenia, a z poistenia v nezamestnanosti. K jednotlivým typom sociálneho poistenia prislúchajú konkrétne a špecifické druhy dávok, na ktorých vyplatenie musí občan spĺňať zákonom stanovené podmienky.

Minimálny vymeriavací základ pre dôchodkové poistenie

Minimálny vymeriavací základ za obdobie od 1. januára 2026 do 31. decembra 2026 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 60 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 914,40 eur.

Minimálny vymeriavací základ pre zamestnanca už s účinnosťou od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur.

Prehľad minimálnych vymeriavacích základov

| Obdobie | Typ osoby | Minimálny vymeriavací základ | Poznámka |

|---|---|---|---|

| 1. január 2026 - 31. december 2026 | SZČO, Dobrovoľne poistená osoba | 914,40 € | 60 % jednej dvanástiny všeobecného vymeriavacieho základu za rok, ktorý dva roky predchádza roku platby. |

| 1. január 2025 - 31. december 2025 | SZČO, Dobrovoľne poistená osoba | 715,00 € | 50 % jednej dvanástiny všeobecného vymeriavacieho základu za rok, ktorý dva roky predchádza roku platby. |

| Od 1. januára 2013 | SZČO | 393,00 € | Minimálne mesačné poistné bolo 130,27 €. |

Maximálny vymeriavací základ platný od 1. januára 2026 do 31. decembra 2026. Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025. Najviac to môže byť maximálny základ podľa § 138 ods. 6 zákona platný v roku, za ktorý sa poistné dopláca, teda najviac 7-násobok priemernej mzdy.

Dobrovoľné dôchodkové poistenie

Odvody do Sociálnej poisťovne si možno platiť aj dobrovoľne. Osoba, ktorá si dobrovoľne platí odvody do Sociálnej poisťovne, je zodpovedná aj za ich odvádzanie. Dobrovoľne poistená osoba si sama určí vymeriavací základ, z ktorého bude platiť poistné.

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Live: Výzva vláde SR na skutočnú energetickú bezpečnosť a vlastenectvo

Dodatočné doplatenie poistného

Podľa § 138 ods. 16 zákona, obdobne ako pri dobrovoľnom dôchodkovom poistení platí, že to musí byť najmenej 50 % priemernej mesačnej mzdy zistenej za rok, ktorý dva roky predchádza roku, za ktorý sa poistné dopláca. Táto možnosť nie je nijako časovo ohraničená, pokiaľ ide o počet rokov, ktoré uplynuli od obdobia, za ktoré sa poistné dopláca.

Napríklad pri doplácaní poistného za rok 2022 je minimálny základ suma 566,50 €, pri doplácaní poistného za rok 2021 to je suma 546 €. Pretože osobný mzdový bod zistený v nejakom roku môže byť najviac 3, nemá zmysel, aby sa pri doplácanom poistnom určil v nejakom roku vymeriavací základ vyšší ako trojnásobok priemernej mzdy, ktorá bola zistená.

Zaujímavé je, že pri dodatočne doplácanom poistnom sa neplatí do rezervného fondu solidarity. Dodatočné doplatenie poistného je tak "lacnejšie" ako napríklad dobrovoľné dôchodkové poistenie, pri ktorom sa platí aj do rezervného fondu solidarity so sadzbou 4,75 % zo zvoleného vymeriavacieho základu. "Vtip" je ďalej v tom, že viac sa oplatí doplatiť si "staršie" roky, kedy bola nižšia priemerná mzda, než trebárs roky okolo roku 2020.

Ak ste napríklad počas roka 2004 boli nezamestnaný, evidovaný na úrade práce, môžete si za rok 2004 doplatiť poistné na dôchodkové poistenie z minimálneho vymeriavacieho základu 224,24 €. V závislosti od celkového počtu získaných rokov dôchodkového poistenia a od výšky priemerného osobného mzdového bodu tak bude váš dôchodok o 9 - 10 eur vyšší.

Kto platí poistné?

Podľa druhu pracovného pomeru sa mení výška sadzieb a rozsah platieb do Sociálnej poisťovne. Platcom poistného môže byť zamestnanec, zamestnávateľ, SZČO alebo štát.

Povinnosti zamestnávateľa

Spolu s povinnosťou platiť poistné vzniká zamestnávateľovi povinnosť toto poistné aj odviesť. Od 1. júla 2025, resp. od 1. októbra 2025 alebo dňom opätovného oprávnenia SZČO na výkon alebo prevádzkovanie činnosti, resp. dňom opätovného vykonávania tejto činnosti podľa jej čestného vyhlásenia (pri činnostiach, ktoré možno vykonávať bez oprávnenia) po týchto dátumoch (v období do 30. júna 2026 resp. do 30. septembra 2026).

Od 1. júla 2024, resp. od 1. októbra 2024 alebo dňom opätovného oprávnenia SZČO na výkon alebo prevádzkovanie činnosti, resp. dňom opätovného vykonávania tejto činnosti podľa jej čestného vyhlásenia (pri činnostiach, ktoré možno vykonávať bez oprávnenia) po týchto dátumoch (v období do 30. júna 2025 resp. do 30. septembra 2025).

Suma poistného na jednotlivé druhy poistenia a poistného do rezervného fondu solidarity sa určuje z vymeriavacieho základu vždy samostatne. Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol.