V Slovenskej republike existuje špecifický fond, ktorý sa zaoberá podporou a financovaním kultúry, a to Hudobný fond. Tento fond má svoje vlastné pravidlá týkajúce sa financovania a využívania finančných prostriedkov. Okrem iného sa venuje aj povinným príspevkom od niektorých profesií, vrátane hudobných umelcov.

Povinné príspevky hudobníkov do Hudobného fondu

Podľa zákona č. 13/1993 Z. z. o Slovenskom rozhlase a Slovenskej televízii a o zmene a doplnení niektorých zákonov, sú určité profesie povinné odvádzať príspevky na účet Hudobného fondu. Medzi tieto profesie patria aj hudobníci. Príspevky sa týkajú najmä tých, ktorí sú aktívne činní v oblasti hudby. Za hudobníkov sú tieto príspevky odvádzané tým subjektom, ktoré im vyplácajú odmenu za ich tvorivú alebo výkonnú činnosť. Týka sa to napríklad odmeny za zloženie hudby alebo za hudobný výkon.

Je dôležité poznamenať, že povinnosť platiť príspevky do Hudobného fondu sa vzťahuje na obdobie aktívnej činnosti hudobníka. Napríklad, v období od 21. mája 2020 do 31. decembra 2020 bola táto povinnosť predmetom úprav. V minulosti tento fond získaval v priemere približne 120 000 eur ročne z týchto príspevkov, čo predstavovalo významnú časť jeho celkových príjmov. Tieto prostriedky boli následne využívané na podporu umeleckej činnosti a na pokrytie prevádzkových nákladov fondu.

Financovanie Hudobného fondu pochádza z rôznych zdrojov, pričom dôležitú časť tvoria práve príspevky, ktoré sú mu povinní odvádzať používatelia hudobných diel. Tieto poplatky sú následne využívané na podporu umelcov, vrátane hudobníkov. V rokoch 2015 až 2019 fond v priemere podporil ročne približne 252 umelcov, pričom v finančnom vyjadrení to predstavovalo v priemere 125 853 eur ročne.

Zákonník práce a zamestnávateľské povinnosti

Zákonník práce definuje povinnosti zamestnávateľa vo vzťahu k zamestnancom. Zamestnávateľ je povinný poskytovať zamestnancovi za vykonanú prácu mzdu. Za mzdu sa považuje aj plnenie poskytované pri príležitosti pracovného alebo životného výročia zamestnanca, ak nie je poskytované zo zisku po zdanení alebo zo sociálneho fondu. Niektoré plnenia však nemajú charakter mzdy, ako napríklad náhrada mzdy, odstupné, odchodné, cestovné náhrady, príspevky zo sociálneho fondu, príspevky na doplnkové dôchodkové sporenie alebo životné poistenie zamestnanca.

Kolektívna zmluva môže upraviť mzdové podmienky výhodnejšie ako Zákonník práce. Z nej môže vzniknúť zamestnancom nárok na trinásty alebo štrnásty plat.

Jednou z foriem zamestnaneckých benefitov sú odmeny za prácu z titulu pracovného alebo životného jubilea zamestnanca. Podmienky poskytovania týchto odmien by mal mať zamestnávateľ vymedzené vo vnútornom predpise. Takto poskytnuté odmeny sú súčasťou hrubej mzdy zamestnanca a daňovým výdavkom zamestnávateľa.

Pri skončení pracovného pomeru z dôvodov uvedených v § 63 ods. 1 písm. a) a b) Zákonníka práce, vzniká zamestnancovi nárok na odstupné. Povinnosť a podmienky poskytovania odchodného upravuje § 76a Zákonníka práce. Zamestnávateľ môže určiť aj vyššie odstupné a odchodné alebo ich poskytnutie v iných prípadoch skončenia pracovného pomeru.

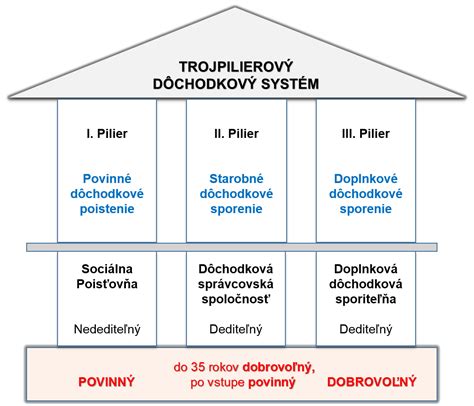

Príspevky na doplnkové dôchodkové sporenie

Doplnkové dôchodkové sporenie tvorí 3. pilier dôchodkového systému. Zamestnanec, ktorý vykonáva práce zaradené do kategórie 3 alebo 4 podľa zákona o verejnom zdravotníctve, alebo je hudobným umelcom vykonávajúcim profesiu hráča na dychový nástroj, je povinný uzatvoriť účastnícku zmluvu a zamestnávateľ je povinný uzatvoriť zamestnávateľskú zmluvu.

Príspevky na doplnkové dôchodkové sporenie, ktoré platí zamestnávateľ za zamestnancov, sú daňovým výdavkom najviac do výšky 6 % zo zúčtovanej mzdy, náhrady mzdy a odmeny zamestnanca. Ak zamestnanec dosiahol mzdu 920 € a zamestnávateľ mu mesačne prispieva 10 €, tento príspevok nepresahuje 6 % z mzdy a je pre zamestnávateľa daňovým výdavkom. Zdaniteľným príjmom zamestnanca je potom suma 930 €.

Stravovanie zamestnancov a cestovné náhrady

Stravné je téma, ktorá sa každoročne dotýka zamestnancov aj podnikateľov. Od 1. decembra 2025 platia nové sumy stravného pri pracovných cestách na Slovensku. Pri ceste dlhšej ako päť hodín, no kratšej než dvanásť, majú zamestnanci nárok na 9,30 eura. Ak cesta trvá od dvanásť do osemnásť hodín, suma stúpa na 13,80 eura. Pri cestách dlhších ako 18 hodín je to 20,60 eura.

Zamestnávateľ je povinný zabezpečovať zamestnancom vo všetkých zmenách stravovanie. Príspevok zamestnávateľa na stravné je minimálne 55 % z hodnoty jedla. Minimálna hodnota stravovacej poukážky od 1. decembra 2025 predstavuje 6,98 €, pričom zamestnávateľ z nej uhradí minimálne 3,84 €.

Príspevok zamestnávateľa zo sociálneho fondu na stravovanie nie je limitovaný a je oslobodený od dane a odvodov. Z pohľadu zamestnávateľa tento príspevok nevstupuje do nákladov, ale daňovým výdavkom je tvorba sociálneho fondu.

V prípade zahraničných pracovných ciest sa výška stravného odvíja od dĺžky pracovnej cesty mimo územia SR a od základnej sadzby stravného v danej krajine. Pri cestách do 6 hodín zamestnanec má nárok na 25 % zo základnej sadzby, nad 6 až 12 hodín na 50 %, a nad 12 hodín na 100 %.

Ostatné benefity a príspevky

Zamestnávateľ môže poskytovať aj iné benefity, ako napríklad bezplatnú dopravu zamestnancov do zamestnania a späť. Táto doprava je pre zamestnancov zdaniteľným nepeňažným príjmom. Zamestnávateľ môže tiež poskytovať príspevky na dopravu zo sociálneho fondu, ktoré sú zdaniteľným príjmom zamestnanca.

Vstupenky a permanentky na rôzne podujatia, ktoré zamestnávateľ poskytuje bezplatne zo sociálneho fondu alebo ich prepláca, závisia od konkrétnej úpravy kolektívnej zmluvy alebo vnútorného predpisu zamestnávateľa.

Zákon o dani z príjmov oslobodzuje od dane aj príjmy poskytnuté ako použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia zamestnancom, ich manželom alebo deťom.

Pri poskytovaní osobných ochranných pracovných prostriedkov, pracovného odevu a pracovnej obuvi zamestnancom bezplatne, zákon o dani z príjmov zohľadňuje tieto náklady v § 5 ods. 5 písm. b).

tags: #kolko #musi #prispievat #zamestnavatel #na #dochodok