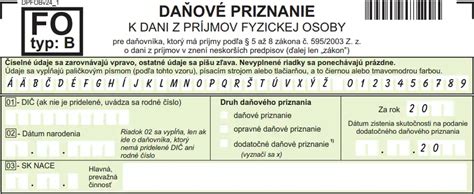

Daňové priznanie k dani z príjmov fyzických osôb typu B je určené pre širokú škálu daňovníkov, vrátane živnostníkov, prenajímateľov nehnuteľností, iných samostatne zárobkovo činných osôb (SZČO), a tiež pre tých, ktorí dosiahli kapitálové príjmy (napr. úrokové výnosy) alebo iné príjmy. Ak ste poberateľom dôchodku a máte aj iné zdaniteľné príjmy, ktoré vás oprávňujú k podaniu daňového priznania typu B, je dôležité vedieť, ako správne uviesť všetky potrebné údaje.

Kto podáva daňové priznanie typu B a základné lehoty

Daňové priznanie typ B podáva daňovník, ktorý má príjmy, ktoré sú predmetom dane z príjmov fyzickej osoby podľa § 3 ods. 1 písm. e) až g) a § 5 až 8 zákona a nie sú oslobodené od dane. Ak daňové priznanie (typ B) bude vyplňovať živnostník, prenajímateľ nehnuteľnosti alebo iná samostatne zárobkovo činná osoba, môže vychádzať z účtovníctva, daňovej evidencie alebo z evidencie pre paušálne výdavky.

Základná lehota na podanie daňového priznania je do konca marca kalendárneho roka nasledujúceho po roku, ktorého sa daňové priznanie týka. Ak pripadne posledný deň lehoty na sobotu alebo deň pracovného pokoja (nedeľa, sviatok, štátny sviatok), posledným dňom lehoty je najbližší nasledujúci pracovný deň. Fyzická osoba musí daňové priznanie vyplniť a podať aj v prípade, ak si to vyžiada daňový úrad. V takomto prípade daňovníkovi doručí výzvu na podanie daňového priznania k dani z príjmov a lehotu uvedie priamo vo výzve. Nepodanie daňového priznania v zákonom stanovenej lehote je pokutované až do výšky 16 000 Eur.

Daňové priznanie nemusí vyplňovať a podávať sám daňovník, ale môže sa nechať zastúpiť odborníkom (napr. daňovým poradcom).

Čo budete potrebovať k vyplneniu daňového priznania typu B

V daňovom priznaní je potrebné vyplniť všeobecné údaje. V nadväznosti na typ daňového priznania sa vyplnia aj súvisiace zdaniteľné príjmy, daňové výdavky, uplatní sa daňová strata a ďalšie nároky alebo povinnosti daňovníka. Podnikatelia a prenajímatelia musia správne uviesť predovšetkým dosiahnuté zdaniteľné príjmy a daňové výdavky (prípadne výsledok hospodárenia).

Údaje o daňovníkovi a daňovej rezidencii

- Na riadku 03 sa uvedie kód SK NACE Rev. 2.

- Riadok 12 zaškrtáva daňovník, ktorý bol počas zdaňovacieho obdobia, za ktoré podáva daňové priznanie typ B, daňovníkom s obmedzenou daňovou povinnosťou (daňový nerezident). V novom tlačive daňového priznania pre rok 2024 už daňovník uvádza aj obdobie, od kedy do kedy počas zdaňovacieho obdobia bol daňovníkom s obmedzenou daňovou povinnosťou.

- Ak počas celého zdaňovacieho obdobia je daňovníkom s obmedzenou daňovou povinnosťou, uvedie sa dátum od 01. 01. 2024 do 31. 12. 2024.

- U daňovníka, u ktorého došlo k zmene daňovej rezidencie v priebehu zdaňovacieho obdobia, uvedie sa tá časť zdaňovacieho obdobia, počas ktorej bol na území Slovenskej republiky daňovníkom s obmedzenou daňovou povinnosťou, napr. od 01. 07. 2024 do 31. 12. 2024.

- Ak ide o daňovníka s obmedzenou daňovou povinnosťou na území SR, vypĺňa sa aj ODDIEL XIII-Miesto pre osobitné záznamy daňovníka.

- Riadok 13 zaškrtáva daňovník, ktorý je prepojenou osobou podľa § 2 písm. n) zákona, ak v príslušnom zdaňovacom období vykonal vzájomnú obchodnú transakciu s osobou, voči ktorej je podľa zákona považovaný za závislú osobu. V takomto prípade daňovník v XIII. oddiele uvádza doplňujúce údaje.

Poberatelia dôchodku a nezdaniteľné časti základu dane

Riadky 29 a 30 vypĺňa daňovník, ktorý je na začiatku (1. januára) zdaňovacieho obdobia poberateľom dôchodku (ov) uvedených v § 11 ods. 6 zákona, alebo daňovník, ktorému bol tento dôchodok (ky) priznaný spätne k začiatku (k 1. januáru) zdaňovacieho obdobia. Riadok 30 sa vypĺňa len v tom prípade ak si daňovník uplatňuje NČZD na seba a je poberateľom dôchodku k 1.1.2024 (alebo mu bol dôchodok spätne priznaný) a výška dôchodku je menej ako 5 646,48 eur. Ak daňovník podá dodatočné daňové priznanie len z dôvodu spätne priznaného dôchodku, neuplatní sa postup podľa § 154 až 156 daňového poriadku.

Nezdaniteľné časti základu dane si nemôže uplatniť ten daňovník, ktorý v roku 2024 dosiahol tzv. „pasívne príjmy“ (napríklad príjem z prenájmu nehnuteľnosti podľa § 6 ods. 3 zákona). NČZD na manželku / manžela je možné uplatniť iba od čiastkového základu dane z príjmov zo závislej činnosti, a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo z ich úhrnu - t. j. z tzv. aktívnych príjmov.

- Riadok 31 a 32 - uvádza sa výška príjmu manželky/manžela a údaje o manželke/manželovi, na ktorú/ktorého si daňovník uplatňuje nezdaniteľnú časť základu dane. Uvádza sa tu tiež počet mesiacov, v ktorých bola splnená podmienka možnosti uplatnenia nezdaniteľnej časti.

- Nezdaniteľnú časť základu dane na preukázateľne zaplatené príspevky na DDS je možné uplatniť len do výšky 180 eur.

Daňový bonus na deti a na zaplatené úroky

- Riadok 33 - uvádzajú sa údaje o vyživovaných deťoch, na ktoré si daňovník uplatňuje daňový bonus. Nie je možné, aby si jeden rodič uplatnil daňový bonus na jedno dieťa vyživované v spoločnej domácnosti a druhý rodič na druhé dieťa vyživované v rámci tej istej domácnosti.

- Riadok 34 - V tejto časti uvádza daňovník údaje v tom prípade, ak daňovník uplatňujúci si nárok na daňový bonus nemá dostatočne vysoký čiastkový základ dane na uplatnenie si daňového bonusu, ale podmienky na uplatnenie daňového bonusu spĺňa druhá oprávnená osoba, napríklad druhý rodič.

- Riadok 35 - Údaje na uplatnenie daňového bonusu na zaplatené úroky. Na strane 3 v IV. oddiele sa v novom tlačive dopĺňa dátum uzavretia zmluvy o úvere na bývanie, ktorý sa v tlačive pre rok 2023 neuvádzal.

Príjmy zo závislej činnosti a zo zahraničia

- Riadky 36 až 38 - v týchto riadkoch daňovník uvádza výšku príjmu a zaplatené odvody zo závislej činnosti na území Slovenska, ale aj celosvetové príjmy zo závislej činnosti. Zahraničné príjmy prepočítava kurzom NBS na menu euro.

Výmenné kurzy – Ako previesť menu

Príjmy a výdavky z podnikania a inej samostatnej zárobkovej činnosti

Pri príjmoch z podnikania (napríklad príjmy zo živnosti, príjmy z poľnohospodárskej výroby) a z inej samostatnej zárobkovej činnosti (napríklad príjmy z vytvorenia diela a z podania umeleckého výkonu, príjmy znalcov) sa postupuje nasledovne:

Tabuľka 1 - Preukázateľné výdavky a paušálne výdavky

- Pri uplatňovaní výdavkov percentom z príjmov (paušálne výdavky) daňovník neuvádza sumu výdavkov v stĺpci Výdavky v riadku 1 až 9. Sumu výdavkov uvádza až v riadku 10.

- V riadku 10 v sume výdavkov (pri paušálnych výdavkoch) uvádza sumu výdavkov (60% zo sumy príjmov) + zaplatené poistné na sociálne a zdravotné poistenie (vrátane nedoplatkov), ktoré zaplatil v roku 2024.

- Súčasťou príjmov v Tabuľke 1 sú aj príjmy z podnikania v zahraničí, pokiaľ daňovník vykonával podnikateľskú činnosť v zahraničí. Na tieto príjmy daňovník následne uplatní metódu vyňatia príjmov (r. 97 a 98) alebo metódu zápočtu dane (r. 100 až 104) podľa znenia zmluvy o zamedzení dvojitého zdanenia medzi SR a krajinou zdroja príjmov.

- Paušálne výdavky je možné použiť len pri príjmoch podľa § 6 ods. 1 a 2 a pri príjmoch podľa § 6 ods. 4 zákona.

- Riadok 9 a 12 tabuľky č. 1 - V riadku 9 daňovník uvedie len tie príjmy, ktoré neboli zdanené zrážkovou daňou.

- Riadok 12 v stĺpci 1 tabuľky č. 1 sa uvádzajú príjmy z použitia diela a z použitia umeleckého výkonu zo zdrojov na území Slovenskej republiky len vtedy, ak sa daňovník v súlade s § 43 ods. 14 zákona rozhodol, že sa tieto príjmy nebudú vyberať zrážkou dane, ale budú sa považovať za príjmy podľa § 6 ods. 2 zákona.

Preukázateľne zaplatené poistné

Daňovník uvádza sumu zaplateného poistného na sociálne a zdravotné poistenie (vrátane nedoplatkov), ktoré zaplatil v roku 2024. To znamená, že súčasťou tejto sumy sú odvody (a nedoplatky), ktoré daňovník zaplatil medzi 1.1.2024 a 31.12.2024, t. j. platba odvodov za december 2023 zaplatená v januári 2024 sa tu uvádza, ale platba odvodov za december 2024 zaplatená v januári 2025 sa tu neuvádza. Táto suma (pri paušálnych výdavkoch) je súčasťou sumy výdavkov v tabuľke č. 1, riadok 10.

Údaje o splnení podmienok mikrodaňovníka

Na strane 4 daňového priznania je potrebné vyznačiť, či daňovník spĺňa podmienky pre mikrodaňovníka podľa § 2 písm. w) zákona pri príjmoch podľa § 6 ods. 1 a 2 zákona.

Daňová evidencia

Daňovníci, ktorí si uplatňujú preukázateľné výdavky z daňovej evidencie nesmú opomenúť túto skutočnosť vyznačiť v daňovom priznaní na strane 4 a zároveň uviesť údaje v tabuľke č. 1. Novinkou v tlačive pre rok 2024 je, že daňovníci (podnikatelia, SZČO), ktorí na evidenciu príjmov a výdavkov používajú daňovú evidenciu podľa § 6 ods. 11 alebo daňovníci, ktorí majú príjmy z prenájmu alebo z použitia diela a umeleckého výkonu a rozhodnú sa účtovať v sústave jednoduchého účtovníctva alebo podvojného účtovníctva, aj keď táto povinnosť daňovníkovi nevyplýva z osobitných predpisov, majú povinnosť v tlačive pre rok 2024 uvádzať v tabuľke č. 1 aj evidenciu finančného majetku.

Ustanovenie § 6 ods. 11 zákona o dani z príjmov bolo od 1.1.2024 rozšírené v písm. c) aj o finančný majetok. Daňovník teda má povinnosť viesť aj evidenciu o finančnom majetku zaradenom do obchodného majetku, ak takýto majetok má. Pod pojmom „finančný majetok“ sa nemyslí stav hotovosti a stav finančných prostriedkov na bežnom (podnikateľskom) účte.

Základ dane a daňové sadzby

- Riadok 51 až 54 - Od základu dane (čiastkového základu dane) z príjmov fyzickej osoby z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona je možné odpočítať nezdaniteľné časti základu dane.

- Ak má daňovník zdaniteľné príjmy nižšie ako 60 000 eur a chce si uplatniť 15% sadzbu dane, uvádza výšku zdaniteľných príjmov v tomto riadku.

- Daňová sadzba: ak je základ dane do 41 445,46 eur, platí 19 % sadzba dane z príjmu. Ak je základ dane vyšší ako 41 445,46 eur, platí 25 % (táto sadzba sa týka iba z hodnoty nad túto sumu).

Príjmy zo zdrojov v zahraničí

- Pri metóde vyňatia príjmov: V riadku 97 daňovník uvádza vyňaté príjmy znížené o zaplatené poistné a príspevky, ktoré je živnostník povinný platiť a ktoré sa vzťahujú k týmto príjmom. - v riadku 97 uvedie základ dane, t. j. sumu: príjmy mínus výdavky v zahraničí mínus odvody v zahraničí.

- Pri metóde zápočtu dane: V riadku 100 uvádza príjmy znížené o zaplatené poistné a príspevky, ktoré je živnostník povinný platiť a ktoré sa vzťahujú k týmto príjmom. - v riadku 100 (DP typ B) uvedie základ dane, t. j. sumu: príjmy mínus výdavky v zahraničí mínus odvody v zahraničí.

Ďalšie dôležité riadky a oddiely

- Riadok 116a - sa vypĺňa len v prípade ak si daňovník uplatňuje čiastkový základ dane druhej oprávnenej osoby na získanie daňového bonusu (v riadku 34a).

- Daňovníkovi boli zo mzdy v priebehu roka zrážané preddavky na daň zo závislej činnosti.

- Daňovník počas roka 2024 zaplatil preddavky na daň (ktorých povinnosť platiť vznikla na základe podaného daňového priznania za rok 2023).

- XII. Oddiel - Daňovník sa rozhodol poukázať 2% podielu zaplatenej dane občianskemu združeniu. Za rok 2024 sa v daňovom priznaní uvádza okrem sumy už len IČO a názov príjemcu. Adresa príjemcu sa neuvádza.

- XIII. Oddiel - Ak mal daňovník aj podiel na zisku (dividendu) zo zahraničia, túto skutočnosť uvádza v tomto oddiele. Uvedie kód štátu a druh príjmu podľa zákona o dani z príjmov.

- XIV. Oddiel - Netreba zabudnúť vyznačiť v tomto oddiele žiadosť o vyplatenie preplatku dane alebo žiadosť o vyplatenie daňového bonusu a uvedenie spôsobu zaslania preplatku alebo daňového bonusu.

Prílohy k daňovému priznaniu

K daňovému priznaniu sa pripájajú prílohy, ktoré preukazujú niektoré informácie uvedené v daňovom priznaní (napr. potvrdenie o príjme zo závislej činnosti, rodné listy, sobášny list v prípade uplatňovania nezdaniteľnej časti základu dane ak došlo k sobášu v priebehu roka). Daňovník uvádza počet všetkých príloh, ktoré prikladá k daňovému priznaniu. Nakoľko „pevnou“ súčasťou daňového priznania sú štyri prílohy (1, 1b, 2, 3), minimálny počet príloh v tomto riadku musí byť číslo 4.

- Príloha č. 3 - V tejto prílohe daňovník uvádza výšku zaplateného poistného na sociálne a zdravotné poistenie zo závislej činnosti (suma v riadku 08 prílohy č. 3 sa rovná sume riadku 37) a tiež uvádza výšku zaplateného poistného na sociálne a výšku preddavkov na zdravotné poistenie z podnikania (súčet riadku 11 a 13 prílohy č. 3 sa rovná sume v riadku „Preukázateľne zaplatené poistné z príjmov … na strane 4 daňového priznania).

Dodatočné daňové priznanie

Po uplynutí lehoty na podanie daňového priznania typ B je povinný daňovník podať dodatočné priznanie, ak zistí, že jeho daňová povinnosť má byť vyššia, ako bola ním priznaná. Dodatočné daňové priznanie typ B podáva aj daňovník, ktorý podal Interné daňové priznanie typ A a dodatočne zistil, že mal aj iné druhy príjmov, t. j., že nemal podať daňové priznanie typu A.

V súlade s § 32 ods. 11 zákona, podáva dodatočné priznanie aj daňovník, ktorému bol spätne priznaný dôchodok k začiatku bezprostredne predchádzajúceho zdaňovacieho obdobia alebo k začiatku zdaňovacích období predchádzajúcich tomuto zdaňovaciemu obdobiu, ak si za tieto zdaňovacie obdobia uplatňoval nezdaniteľnú časť základu dane na daňovníka. Ak daňovník podá dodatočné daňové priznanie len z tohto dôvodu, neuplatní sa postup podľa § 154 až 156 daňového poriadku.