Potvrdenie o príjme je dokument, ktorý má viacero podôb a využití. V kontexte pracovného pomeru a sociálneho zabezpečenia zohráva kľúčovú úlohu pri uplatňovaní nárokov na rôzne dávky a pri plnení povinností voči úradom. Tento článok sa zameriava na rôzne aspekty potvrdenia o príjme, jeho význam, využitie a súvisiace dokumenty, s dôrazom na ročné zúčtovanie daní a práceneschopnosť (PN).

Úvod do ročného zúčtovania dane

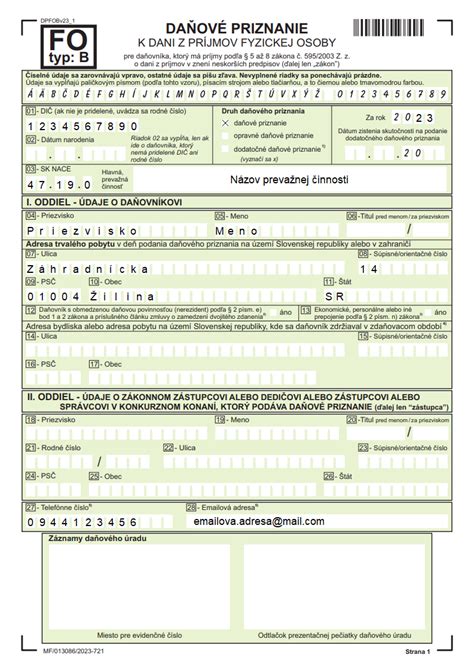

Ročné zúčtovanie dane je proces, ktorý sa týka každého zamestnanca a zamestnávateľa. Daňové priznanie je povinnosť, ktorej sa raz ročne nevyhne takmer nikto. Ak ste zamestnanec, ktorý dosiahol v príslušnom zdaňovacom období zdaniteľné príjmy len zo závislej činnosti na území Slovenskej republiky a nepožiadal svojho zamestnávateľa o vykonanie ročného zúčtovania za príslušný kalendárny rok, je vašou povinnosťou podať daňové priznanie typu A.

Kedy musíte podať daňové priznanie?

Daňové priznanie musíte podať do 31. marca nasledujúceho roka, ak vaše zdaniteľné príjmy presiahli sumu 2 876,90 eur. Napríklad, ak ste mali v roku 2025 príjem zo zamestnania 7 125,32 eur, ste povinný podať daňové priznanie typu A do 31. marca 2026. Štandardný termín na podanie priznania za rok je 31. marec. Ak si chcete podať odklad, treba to tiež stihnúť do tohto dátumu.

Potrebné dokumenty na ročné zúčtovanie

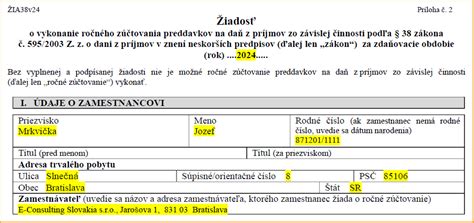

Podkladom na vyplnenie daňového priznania typu A je tlačivo Potvrdenie o zdaniteľných príjmoch, ktoré vám zamestnávateľ musí doručiť najneskôr do 10. marca. Povinnou prílohou priznania je kópia tohto potvrdenia za daný rok. Pre zamestnanca, ktorý má iba príjem zo závislej činnosti, je vždy výhodné požiadať zamestnávateľa o vyhotovenie ročného zúčtovania dane za predchádzajúci kalendárny rok, avšak musí včas predložiť príslušné doklady. Zamestnanec tým pádom nemusí podávať sám daňové priznanie.

Zoznam potrebných dokladov:

- Potvrdenie o zdaniteľných príjmoch: Zamestnávateľ je povinný vystaviť toto potvrdenie najneskôr do 10. februára po skončení roka, za ktorý ste zamestnancovi vyplácali príjmy, ak zamestnanec žiada o vykonanie ročného zúčtovania dane iného zamestnávateľa a ak o vystavenie dokladu požiada najneskôr do 5. februára.

- Sobášny list: Nepredkladá sa - nárok je automaticky zo ZDP.

- Čestné vyhlásenie o výške vlastného príjmu manželky/manžela: Je súčasťou žiadosti o vykonanie RZD.

- Doklad preukazujúci oprávnenosť nároku vystavený oprávneným subjektom: Napr. potvrdenie o návšteve školy.

- Potvrdenie o zaplatení príspevkov na celoeurópsky osobný dôchodkový produkt a na doplnkové dôchodkové sporenie: Resp. výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou alebo poskytovateľom celoeurópskeho osobného dôchodkového produktu.

- Čestné vyhlásenie o tom, že spĺňa podmienky uvedené v § 32a ods. 1.

Práceneschopnosť (PN) a ročné zúčtovanie

Čo ak ste boli práceneschopný (PN)?

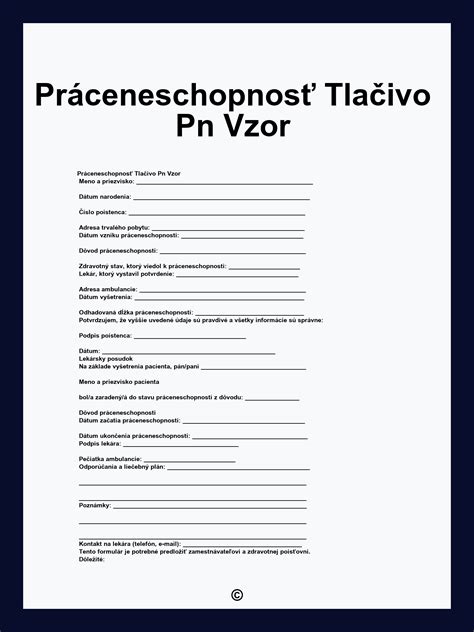

Ak ste boli na PN, je dôležité vedieť, či máte povinnosť priložiť k daňovému priznaniu nejaké potvrdenie o tomto období. PN nie je zdaniteľný príjem. Tento príjem nezahŕňate do daňového priznania, ale do účtovníctva ho zaúčtujete ako príjmy neovplyvňujúce základ dane.

Je potrebná kópia PN listu?

V kontexte ročného zúčtovania dane, kópia PN listu (potvrdenie o práceneschopnosti) slúži ako doklad o vašej práceneschopnosti. Aj keď PN nie je zdaniteľný príjem, je dôležité mať tento doklad pre prípadné kontroly a pre správne zaúčtovanie v účtovníctve. Oficiálne ste zamestnaná v bývalej robote stále bola. Od septembra ste boli už práceschopná, dali ste výpoveď a prešli pracovať inde. V tejto firme ste od septembra doteraz a teraz si máte podávať daňové priznanie. Táto firma od vás požaduje ročné zúčtovanie z minulej roboty. Je to však potrebné, keď ste v nej boli celý čas PN? Niekde sa píše, že treba, aj keď človek bol na PN.

Elektronická práceneschopnosť (ePN)

Od 1. júna 2023 sa so zlomenou nohou a barlami už nemusíte trmácať do práce kvôli odovzdaniu potvrdenia o dočasnej pracovnej neschopnosti. Lekár vám ho musí vystaviť elektronicky. Táto povinnosť sa týka obvoďákov, nemocničných lekárov aj gynekológov.

Výhody ePN pre zamestnancov:

- Zamestnancom odpadajú akékoľvek povinnosti s doručením PN-ky zamestnávateľovi.

- Nemusíte mu preukazovať existenciu prekážky v práci. Túto oznamovaciu povinnosť za vás splní sociálka.

- Zamestnávateľa však bez zbytočného odkladu musíte informovať, že ste PN a nedostavíte sa do práce.

- Nemusíte podávať ani žiadosť o nemocenské. Považuje sa za ňu samotné vystavenie ePN.

- Po uznaní práceneschopnosti prostredníctvom ePN môžete po vyšetrení ihneď odísť domov, liečiť sa, čím vám v čase ochorenia uľahčí situáciu.

ePN a Sociálna poisťovňa

Sociálna poisťovňa vám oznamuje údaje o ePN a o automatickom vybavovaní vášho nemocenského alebo úrazového príplatku cez Elektronický účet poistenca (časť Vaše dávky) v e-Službách. Sprístupnenie EÚP je jednoduché: vybavíte si ho po jednej osobnej návšteve pobočky Sociálnej poisťovne. Prehľad o vašej elektronickej PN nájdete vo vašom Elektronickom účte poistenca, ktorý máte zriadený v Sociálnej poisťovni. Aktivácia prístupu je jednoduchá: navštívte pobočku Sociálnej poisťovne a podpíšte Dohodu o používaní elektronických služieb.

Späťvzatie žiadosti o nemocenské/úrazový príplatok

Žiadosť o nemocenské/úrazový príplatok môže poistenec až do ukončenia konania o nároku na nemocenské/úrazový príplatok vziať späť. Poistenec si v časti „Elektronická práceneschopnosť“ vyberie konkrétnu ePN, následne sa dostane do detailu ePN. Vo vrchnej časti obrazovky vľavo sa nachádza „Poistný vzťah“, po rozkliknutí „Zobraziť detail konania“, klikne na „Späťvzatie žiadosti“ a vyplní formulár.

Hlásenie úrazu

Poistenec vyplní tlačivo, ak je dôvod vzniku ePN úraz/pracovný úraz. Poistenec si v časti „Elektronická práceneschopnosť“ vyberie konkrétnu ePN, následne sa dostane do detailu ePN. V strednej časti obrazovky vľavo sa nachádza „Hlásenie úrazu“, po rozkliknutí, poistenec vyplní formulár. Polia označené hviezdičkou sú povinné.

Spôsob výplaty dávky

Pri prvom uplatnení nároku na nemocenské/úrazový príplatok na základe elektronickej PN je poistenec povinný oznámiť do troch dní od jej vzniku číslo účtu, na ktorý sa má dávka poukazovať alebo adresu, kam žiada zaslať dávku v hotovosti. Ak nenahlásite spôsob výplaty, Sociálna poisťovňa vyplatí dávku spôsobom, akým vám zamestnávateľ poskytuje mzdu. SZČO a dobrovoľne poistení by si pri prvej ePN mali nahlásiť spôsob výplaty dávky (číslo bankového účtu) prostredníctvom ich Elektronického účtu poistenca.

Kedy začne Sociálna poisťovňa vyplácať dávku?

Dávku nemocenské začína Sociálna poisťovňa vyplácať od 15. dňa práceneschopnosti. Prvých štrnásť dní hradí váš zamestnávateľ.

Povinnosti zamestnávateľa v súvislosti s PN a ročným zúčtovaním

Ak ste v roli zamestnávateľa a hviezdite na mzdovom oddelení, čaká vás niekoľko povinností.

Povinnosti súvisiace s ePN:

- Ak podľa predbežného dátumu skončenia ePN možno predpokladať, že zamestnancovi vznikne nárok na nemocenské, musíte sociálke oznámiť číslo účtu, na ktoré vyplácate zamestnancovi mzdu a dátum posledného dňa výkonu práce pred vznikom ePN.

- Na nahlásenie týchto údajov máte 3 dni od sprístupnenia informácie o vzniku ePN Sociálnou poisťovňou.

- Ak je ePN potvrdená z dôvodu pracovného úrazu alebo choroby z povolania, do 3 dní odo dňa zániku nároku na náhradu príjmu musíte na sociálku oznámiť aj dni, za ktoré zamestnancovi patrila náhrada príjmu pri práceneschopnosti.

- Ak vás Sociálna poisťovňa požiada o informáciu, či zamestnanec vykonáva prácu počas PN vystavenej na iného zamestnávateľa, ste povinní jej ju poskytnúť.

Povinnosti súvisiace s ročným zúčtovaním:

- Vyberanie a platenie preddavkov na daň a dane z príjmov zo závislej činnosti.

- Vedenie mzdových listov a ich náležitostí vrátane rekapitulácií výplatných listín za každý kalendárny mesiac a taktiež za celé zdaňovacie obdobie.

- Vystavenie dokladu o súhrnných údajoch uvedených na mzdovom liste, prípadne v evidencii, ktoré sú rozhodujúce pre výpočet zdaniteľnej mzdy, preddavkov a dane za príslušné zdaňovacie obdobie.

- Vykonanie ročného zúčtovania preddavkov na daň, ak zamestnanec oň požiada v zákonom stanovenej lehote (vždy do 15. februára).

- Na žiadosť zamestnanca vystaviť potvrdenie o zaplatení dane na účely § 50 ZDP najneskôr do 15. apríla.

- Na základe žiadosti zamestnanca v termíne do 10 dní od jej doručenia vystaviť doplnený doklad o vykonanom ročnom zúčtovaní za príslušný rok.

- Ak zamestnanec nepožiada o ročné zúčtovanie, zamestnávateľ mu vystaví a doručí v termíne najneskôr do 10. marca potvrdenie o príjmoch zo závislej činnosti.

- Kópie týchto dokladov uchovávať po dobu ustanovenú zákonom o účtovníctve.

Opravné doklady

Ak zamestnávateľ za zdaňovacie obdobie neuviedol zamestnancovi, ktorý za toto zdaňovacie obdobie podal daňové priznanie alebo dodatočné daňové priznanie alebo ktorému vykonal iný zamestnávateľ podľa tohto zákona ročné zúčtovanie, správne údaje podľa ZDP v doklade podľa § 39 ods. 5 ZDP (potvrdenie, ročné zúčtovanie) tým, že napr. nezrazil alebo nesprávne zrazil preddavky na daň zamestnancovi alebo daň vo výške ustanovenej týmto zákonom, alebo prišlo k omylu pri vypisovaní údajov, potom je zamestnávateľ povinný vystaviť tomuto zamestnancovi opravný doklad, a to v lehote do jedného mesiaca odo dňa, kedy dodatočný platobný výmer, ktorým sa tomuto zamestnávateľovi vyrubila daň alebo rozdiel dane, nadobudol právoplatnosť.

Riadky v Potvrdení o zdaniteľných príjmoch

Pre správne vyplnenie daňového priznania je dôležité poznať význam jednotlivých riadkov v Potvrdení o zdaniteľných príjmoch:

- Riadok 09: Úhrn príspevkov na rekreáciu oslobodených od dane (max. 275 €). Uvádza sa nepeňažný príspevok zamestnávateľa na rekreáciu zamestnanca, poskytnutý podľa § 152s Zákonníka práce.

- Riadok 10: Úhrn príspevkov na športovú činnosť dieťaťa oslobodených od dane. Uvádza sa suma príspevkov zamestnávateľa na športovú činnosť dieťaťa, poskytnutá podľa § 152b Zákonníka práce.

- Riadok 14: Priemerný mesačný zárobok (funkčný plat) zamestnanca potrebný na účely oslobodenia sumy tzv.

Formulár Potvrdenie o mzde/odmene za zárobkovú činnosť

Formulár Potvrdenie o mzde/odmene za zárobkovú činnosť slúži ako doklad o príjme zamestnanca, ktorý je nevyhnutný na účely konania pred úradom práce, sociálnych vecí a rodiny. Využíva sa pri evidencii uchádzača o zamestnanie a pri posudzovaní nároku na pomoc v hmotnej núdzi. Formulár vypĺňa zamestnávateľ a potvrdzuje v ňom údaje o zárobkovej činnosti, forme pracovného pomeru, výške hrubej a čistej mzdy, ako aj ďalších zložkách príjmu. Lehota na predloženie potvrdenia nie je presne stanovená, ale pri žiadosti o dávku alebo registrácii na úrade práce sa vyžaduje predloženie aktuálnych údajov.

Príjem fyzickej osoby s ŤZP

Fyzická osoba s ŤZP (ťažkým zdravotným postihnutím) je povinná preukázať svoj príjem a príjem spoločne posudzovaných osôb. Na preukázanie slúži potvrdenie o výške príjmu z prenájmu. Je potrebné oznámiť aj zmeny vo výške výživného a zmeny v rodinných pomeroch, ktoré majú vplyv na okruh spoločne posudzovaných osôb. Doklady je možné preukázať osobne, poštou alebo elektronicky so zaručeným elektronickým podpisom. Ak už boli doklady raz predložené, nie je potrebné ich predkladať opätovne, ak nenastali zmeny. Ak po predložení príjmov nastala zmena, je potrebné ju preukázať do ôsmich dní.

Časté otázky a odpovede

Otázka: Zamestnávateľ mi do potvrdenia zahrnul aj príjmy, ktoré mi nevyplatil a tiež príjmy, ktoré mi boli vyplatené z garančného fondu.

Odpoveď: Zúčtované (ale nevyplatené) príjmy za rok 2024 sú záväzkom voči zamestnancovi a budú predmetom dane až v čase vyplatenia. Dávky garančného poistenia sú ako dávky sociálneho zabezpečenia od dane oslobodené a nevstupujú do úhrnu zamestnávateľom vyplatených zdaniteľných príjmov (dávky vypláca Sociálna poisťovňa, nie zamestnávateľ).

Otázka: Je povinnosťou zamestnávateľa archivovať okrem tlačiva vykonaného ročného zúčtovania zamestnancov aj potvrdenie o príjme? Lebo potvrdenie o príjme zamestnancom, ktorým vykonáva ročné zúčtovanie, tak im ho nevydáva.

Odpoveď: Zamestnávateľ vystavuje zamestnancovi len jeden príslušný doklad (tlačivo Ročného zúčtovania...). Podľa § 39 ods. 5 zákona o dani z príjmov zamestnávateľ je povinný za obdobie, za ktoré zamestnancovi vyplácal zdaniteľný príjem, vystaviť potvrdenie o zdaniteľných príjmoch.

Otázka: Uvádzajú sa výsledky z RZZP zamestnanca do Potvrdenia?

Odpoveď: Výsledky z vykonaných RZZP zamestnancom (preplatky aj nedoplatky) ovplyvňujú výšku základu dane daňovníka - zamestnanca. Preplatky - príjem definovaný v § 5 ods. 1 písm. i) ZDP, sa uvádza do riadku 01 v II. časti Potvrdenia o zdaniteľných príjmoch. Preddavky na daň z tohto príjmu sa uvádzajú v úhrne riadku 04 v II. Nedoplatky z RZZP znižujú základ dane podľa § 5 ods. 8 ZDP, a teda znižujú aj preddavkovú povinnosť.

Otázka: Zamestnanec v žiadosti o ročné zúčtovanie nepožiadal o vystavenie potvrdenie na 2%. Dane sme zúčtovali v mzde za 02/2025, pričom pri preberaní výsledku RZD nás dodatočne požiadal, či je možné mu vydať potvrdenie na 2%. Zamestnanec nemal žiadny nedoplatok na dani. Môžeme mu vystaviť toto potvrdenie, resp.

Odpoveď: V zmysle § 39 ods. 7 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov zamestnávateľ, ktorý je platiteľom dane, je povinný na žiadosť zamestnanca vystaviť potvrdenie o zaplatení dane na účely § 50 najneskôr do 15. apríla.

Otázka: Čo mám robiť s neprevzatým potvrdením o zdaniteľnej mzde za rok 2024, ak viem, že zamestnanec, ktorý má u nás neplatené voľno odcestoval domov do zahraničia a vráti sa asi na jeseň.

Odpoveď: Pokiaľ zamestnávateľ doručuje potvrdenie o zdaniteľných príjmoch poštou, zamestnávateľ zasiela písomnosť na poslednú adresu zamestnanca, ktorá je mu známa. Zamestnávateľ postupuje podľa poštového poriadku. Zásielka je doručená, ak zamestnanec zásielku prevzal, resp.