V daňovom priznaní je potrebné priznať všetky príjmy, ktoré podliehajú dani stanovenej štátom. Povinnosť podať daňové priznanie vyplýva fyzickým osobám zo zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov.

Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Medzi oslobodené príjmy, ktoré nie sú predmetom dane a nemusia sa uvádzať v daňovom priznaní, patrí aj sirotský dôchodok.

Okrem sirotského dôchodku sú od dane oslobodené aj:

- výživné,

- sociálne štipendiá,

- nemocenské, dôchodkové, úrazové dávky,

- dávky v nezamestnanosti, garančného poistenia, hmotnej núdzi,

- iné štátne a sociálne dávky,

- príspevok za opatrovanie ťažko zdravotne postihnutej osoby (osobná asistencia),

- príspevok na kompenzáciu ťažkého zdravotného postihnutia,

- prijaté pôžičky a úvery,

- príjmy, z ktorých sa daň vybrala zrážkovou daňou,

- príjmy nadobudnuté darovaním,

- príjmy získané dedením,

- plnenia zo starobného dôchodkového poistenia.

Povinnosť podať daňové priznanie

Daňové priznanie je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2022 presiahli sumu 2 289,63 eura. Daňovník je však povinný podať daňové priznanie aj vtedy, ak jeho zdaniteľné príjmy uvedenú sumu nepresiahli, ale vykazuje daňovú stratu. Daňové priznanie je povinný podať aj daňovník, ktorého na podanie daňového priznania vyzve správca dane.

Daňové priznanie nemusíte podať, ak:

- zdaniteľné príjmy za rok 2022 nepresiahli sumu 2 289,63 €,

- nevykazuje daňovú stratu,

- správca dane na podanie daňového priznania nevyzval,

- zdaniteľné príjmy sú len zo závislej činnosti (zo zamestnania) a požiadal zamestnávateľa o ročné zúčtovanie preddavkov na daň zo závislej činnosti,

- jedná sa len o zdaniteľné príjmy, ktoré sú oslobodené od dane, z ktorých sa daň vyberá zrážkou, ktoré sú od dane oslobodené alebo ktoré nie sú predmetom dane.

V niektorých prípadoch vám nemusí vzniknúť povinnosť podať daňové priznanie. Váš celkový zdaniteľný príjem môže byť nižší ako minimálna suma pre vznik daňovej povinnosti (2 289,63 €), napr. ak ste boli časť roka nezamestnaný, ste študentom alebo dôchodcom s príležitostným príjmom, počas roka ste odišli na rodičovskú dovolenku alebo ste sa z nej vrátili, prípadne ste si neuplatňovali nezdaniteľnú časť základu dane na daňovníka alebo daňové bonusy na deti.

Nezdaniteľné časti základu dane

V daňovom priznaní si môžete znížiť daň z príjmov o nezdaniteľné časti základu dane. Konkrétne sa jedná o:

- nezdaniteľnú časť základu dane na daňovníka,

- nezdaniteľnú časť základu dane na manželku/manžela,

- nezdaniteľnú časť základu dane na príspevky na doplnkové dôchodkové sporenie (DDS),

- daňový bonus na dieťa/deti,

- daňový bonus na zaplatené úroky z úveru na bývanie.

Od roku 2021 zákon o dani z príjmov neumožňuje uplatnenie nezdaniteľnej časti základu dane, ktorou sú preukázateľne zaplatené úhrady súvisiace s kúpeľnou starostlivosťou a s ňou spojenými službami.

Preplatok vznikne spravidla uplatnením celoročnej nezdaniteľnej časti na daňovníka alebo ďalších nezdaniteľných častí, prípadne douplatnením daňového bonusu na dieťa až v daňovom priznaní. Pre možný vznik preplatku na dani musia byť fyzickej osobe počas roka zrážané preddavky na daň z príjmov. Práve v týchto spomenutých prípadoch vám ale často môže vzniknúť nárok na vrátenie dane, ktorý získate len podaním daňového priznania.

Nezdaniteľná časť na daňovníka a dôchodcovia

Podľa § 11 ods. 6 zákona, ak daňovník je poberateľom starobného dôchodku alebo predčasného starobného dôchodku zo sociálneho poistenia (I. pilier), vyrovnávacieho príspevku, dôchodku zo starobného dôchodkového sporenia (II. pilier) alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia a uvedený dôchodok poberal k 1.1. príslušného roka alebo mu bol spätne priznaný k 1.1. príslušného roka alebo predošlých rokov atď., nezdaniteľnú časť na daňovníka si nemôžu uplatniť. Poberatelia starobných dôchodkov, predčasných starobných dôchodkov alebo výsluhových dôchodkov, ak im uvedený dôchodok bol priznaný po 1.1. príslušného roka, majú nárok na uplatnenie nezdaniteľnej časti na daňovníka.

V prípade dôchodcu je možné využiť špecifické ustanovenie zákona o dani z príjmov, kedy budú vrátené celé zaplatené preddavky na daň z príjmov, ak jeho príjmy nepresiahli 2 289,63 €. Dôchodca totiž bežne na nezdaniteľnú časť na daňovníka nárok nemá.

Inak povedané, výška nezdaniteľnej časti na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci alebo mesiacoch. Napríklad, študent, ktorý pracoval len v lete a zarobil si 1000 eur, neplatí žiadnu daň, pretože si pri výpočte dane od základu dane odpočítava celú sumu nezdaniteľnej časti (za rok 2019 sumu 3937,35 eura).

Nárok na uplatnenie nezdaniteľnej časti na daňovníka majú aj daňoví nerezidenti (cudzinci) za rovnakých podmienok ako daňoví rezidenti - bez ohľadu, ako dlho na Slovensku pracovali, resp. a to vždy v sume „za celý rok“, aj keď pracovali alebo podnikali len časť roka.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Príklad uplatnenia nezdaniteľnej časti pri spätne priznanom dôchodku:

Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

Úľavy z daní pre trnavských dôchodcov

Sadzby dane z príjmov

Zo základu dane z príjmov zníženého o nezdaniteľné časti základu dane a o daňovú stratu platíte 15%, 19% alebo 25% daň.

- 15 % ak ste dosiahli zdaniteľné príjmy nižšie alebo rovné sume 49 790 eur.

- 19 % ak vaše zdaniteľné príjmy sú vyššie ako suma 49 790 eur. Sadzba sa uplatňuje z tej časti základu dane, ktorá nepresiahne sumu 38 553,01 eur.

- 25 % z tej časti základu dane, ktorá presiahne sumu 38 553,01 eur.

Typy daňových priznaní a termíny

Daňovník podáva daňové priznanie typu A alebo typu B. Daňové priznanie typu A podávate, ak za príslušné zdaňovacie obdobie dosiahol iba príjmy zo závislej činnosti, napr. zo zamestnania na základe pracovnej zmluvy alebo dohody o prácach vykonávaných mimo pracovného pomeru. Daňové priznanie typu B podávate, ak ste za príslušné zdaňovacie obdobie dosiahli aj príjem z podnikania, inej samostatnej zárobkovej činnosti, príjem z prenájmu nehnuteľností, príjem z kapitálového majetku, alebo ostatný príjem, ako napr. príjem z nepeňažnej výhry, z predaja nehnuteľnosti, príjem z vyplatenia podielového listu a pod.

Lehota na podanie daňového priznania k dani z príjmov za rok 2022 je stanovená do 31. marca 2023. Daňovníkovi, ktorý je povinný podať daňové priznanie, môže požiadať o odklad prostredníctvom oznámenia na predpísanom tlačive. Na základe oznámenia je možné lehotu na podanie daňového priznania k dani z príjmov predlžiť:

- najviac o tri celé kalendárne mesiace s výnimkou daňovníka v konkurze alebo v likvidácii,

- najviac o šesť celých kalendárnych mesiacov, ak súčasťou jeho príjmov sú zdaniteľné príjmy plynúce zo zdrojov v zahraničí, s výnimkou daňovníka v konkurze alebo v likvidácii.

Fyzické osoby, ktoré nie sú podnikateľmi, môžu daňové priznanie typ A alebo typ B (ak ide o nepodnikateľa, napr. pri príjmoch z predaja nehnuteľnosti) podať elektronicky alebo písomne (poštou alebo osobne na daňovom úrade).

Dôležité prílohy a preplatky

Daňovník, ktorý si uplatní niektorý druh daňovej úľavy či bonusu, nesmie zabudnúť aj na doloženie príloh k daňovému priznaniu. Základnou povinnosťou sú v každom prípade kópie potvrdení o príjmoch zo zamestnania na Slovensku či v zahraničí a o zaplatených povinných odvodoch. Ďalšie prílohy potom závisia od toho, či si zamestnanec uplatňuje napríklad daňový bonus na dieťa či zaplatené úroky, chce darovať namiesto dvoch až tri percentá z dane, uplatňuje si nezdaniteľné minimum na manželku či tretí pilier, prípadne ešte pracuje popri poberaní dôchodku. Ide najmä o prílohy - kópia rodného listu dieťaťa, rozhodnutie o osvojení dieťaťa, potvrdenie o návšteve školy, potvrdenie z banky o zaplatených úrokoch, potvrdenie o výške priznaného dôchodku, sobášny list, potvrdenie o zdaniteľných príjmoch, vyplatených dávkach, zaradení do evidencie uchádzačov na úrade práce, o výkone dobrovoľníckej činnosti a iné.

Daňové úrady preplatky či bonusy na deti a zaplatené úroky nevracajú automaticky. Ľudia, ktorí sami podávajú daňové priznanie, musia o vrátenie preplatku či bonusov požiadať priamo v tlačive. Daňovníci si musia vybrať, či im peniaze majú poslať poštou či na tuzemský alebo zahraničný účet. Preplatok na dani z príjmov, daňový bonus na dieťa či na zaplatené úroky budú vrátené do 30 dní od doručenia žiadosti o jeho vrátenie, ale najneskôr do 40 dní odo dňa vzniku daňového preplatku.

Postup pre fyzické osoby podnikateľov (SZČO)

Daňovým výdavkom fyzickej osoby podnikateľa je výdavok, ktorý slúži na dosiahnutie, zabezpečenie a udržanie príjmov, ktorý je preukázateľne vynaložený daňovníkom a zaúčtovaný v účtovníctve alebo zaevidovaný v evidencii podľa paragrafu 6 odseku 11 zákona o dani z príjmov. Pri posudzovaní opodstatnenosti konkrétneho výdavku je potrebné prihliadať na charakter podnikania konkrétneho živnostníka. Podnikateľ si môže uplatniť iba tie výdavky, ktoré vie preukázať, podložiť, napríklad dokladom z eKasy, faktúrou, prípadne zmluvou. Medzi takéto výdavky patria zaplatené odvody do Sociálnej a zdravotnej poisťovne, nákup materiálu, pohonné látky, nájom, stravné, cestovné atď. Vo všeobecnosti však musí ísť o výdavky spojené s podnikateľskou činnosťou alebo predmetom podnikania daňovníka.

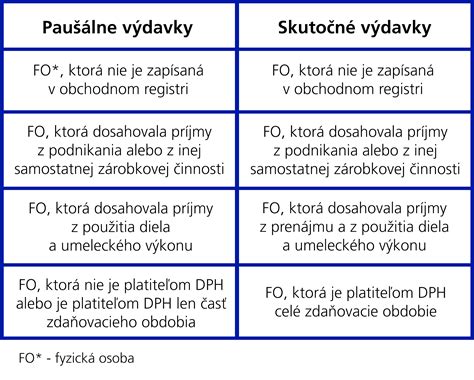

Daň sa nikdy neplatí zo súčtu všetkých príjmov, ale iba z ich časti. Každý živnostník si môže vybrať, či si pri výpočte základu dane z príjmu odpočíta paušálne alebo skutočné výdavky.

- Paušálne výdavky si môžete uplatniť maximálne do výšky 60 % z celkových príjmov, maximálne ale do výšky 20 000 €. Ich výhodou je, že ich nemusíte nijako preukazovať.

- Skutočné výdavky musíte preukázať riadnym dokladom a mať ich zaúčtované v sústave jednoduchého alebo podvojného účtovníctva alebo evidované v daňovej evidencii. Oplatia sa, ak presahujú 60 % vašich príjmov alebo strop 20 000 €.

Okrem výdavkov si v daňovom priznaní môžete uplatniť aj nezdaniteľné časti základu dane, daňový bonus či nezahrnúť príjmy oslobodené od dane.

V prípade, že ste mikrodaňovník, týka sa vás aj ďalšia novinka. Pri podaní daňového priznania za rok 2022 môžete po prvýkrát využiť zvýhodnené uplatnenie daňovej straty vykázanej za rok 2021 až do výšky 100 % základu dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti vykázaného za rok 2022.

Ak v priebehu zdaňovacieho obdobia živnostník zrušil živnostenské oprávnenie na vykonávanie podnikateľskej činnosti, lehota na podanie daňového priznania zostáva nezmenená. Daňové priznanie k dani z príjmov je povinný podať do troch kalendárnych mesiacov po uplynutí príslušného zdaňovacieho obdobia. Ako živnostník podávate daňové priznanie k dani z príjmov fyzickej osoby, typ B.

Dôsledky nepodania daňového priznania

Nepodanie daňového priznania sa považuje za správny delikt a podľa daňového poriadku je daňovníkovi vyrubená pokuta za porušenie povinností. Pokutu vyrubí správca dane od 30 EUR do 16 000 EUR za správny delikt z titulu nepodania daňového priznania v ustanovenej lehote. Správca dane pri určovaní výšky pokuty prihliada na závažnosť, trvanie a následky protiprávneho stavu a na index daňovej spoľahlivosti.

Zaplatením pokuty sa táto situácia nekončí, daňovník musí podať daňové priznanie v stanovenej lehote, ktorú mu určí správca dane v oznámení. S nepodaním daňového priznania súvisí aj zaplatenie dane z príjmov. Ak na základe oneskorene podaného daňového priznania vznikne povinnosť zaplatiť daň z príjmov daňovníkovi, správca dane mu vyrubí úrok z omeškania.

tags: #je #sirotsky #dochodok #zdanitelny #prijem