Daň z príjmov fyzickej osoby je na Slovensku jedna z dvoch častí dane z príjmov, pričom druhou je daň z príjmov právnickej osoby. Zdaňuje sa ňou rozdiel medzi príjmami a výdavkami fyzickej osoby. Patrí medzi štátne, priame a dôchodkové dane. Táto daň bola zavedená k 1. januáru 1993 zákonom č. 286/1992 Zb. Daň je od jej vzniku dodnes koncipovaná ako progresívna daň, čo znamená, že jej percentuálna sadzba rastie s výškou dôchodku, čiže rozdielu medzi príjmami a výdavkami. Výnimku tvorilo obdobie od roku 2004 do roku 2012, keď bola táto daň (spolu s daňou z príjmov právnických osôb) koncipovaná ako tzv. „rovná daň“.

Daňovníkmi tejto dane sú v zásade všetky fyzické osoby, ktoré sa prinajmenšom obvykle zdržiavajú na území Slovenska. Každý, kto žije na Slovensku a má tu trvalý pobyt, je považovaný za daňového rezidenta. To znamená, že musí priznať a zdaniť všetky svoje príjmy - zo Slovenska aj zo zahraničia. Zákon často pracuje s termínom daňovník s obmedzenou daňovou povinnosťou, ktorý sa vzťahuje na fyzické aj právnické osoby.

Predmet dane z príjmov fyzických osôb

Formálne sú v zákone o dani z príjmov ako predmet tejto dane označené príjmy daňovníka. Fakticky (t.j. podľa celkového obsahu textu zákona o dani z príjmov i podľa daňovej teórie) je však predmetom tejto dane rozdiel medzi všetkými príjmami a výdavkami daňovníka relevantnými pre daň z príjmov. Tento rozdiel sa odborne nazýva dôchodok (nepresne: "príjem"; angl. taxable income; nem. Einkommen). Pri tejto konkrétnej dani (presnejšie povedané: pri slovenskej podobe tejto konkrétnej dane) sa však pri príjmoch nižšie označených ako príjmy typu A, C a D (výnimočne aj E) výdavky obyčajne (takmer) úplne ignorujú, čiže pri uvedených príjmoch sa obyčajne zdaňujú (takmer) len príjmy; bližšie k tomuto pozri aj v nižšie uvedenej kapitole Základ dane.

Typy zdaniteľných príjmov

Dani z príjmov podliehajú všetky príjmy, ktoré sú predmetom dane, okrem príjmov, ktoré sú od dane z príjmov oslobodené. Medzi najčastejšie zdaniteľné príjmy patria:

- Príjmy zo závislej činnosti (§ 5): Ide o príjmy z práce, pri výkone ktorej je zamestnanec povinný dodržiavať pokyny alebo príkazy zamestnávateľa, napríklad mzda. K zdaneniu dochádza už na mesačnej báze, pretože zamestnávateľ vypočíta zo mzdy preddavok na daň, ktorý odvedie daňovému úradu. Po skončení kalendárneho roka má zamestnanec dve možnosti, ako svoje zarobené príjmy zo zamestnania zdaní.

- Príjmy z podnikania, inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu (§ 6):

- Príjmy z podnikania (§ 6 ods. 1): napr. príjmy zo živnosti, príjmy samostatne hospodáriacich roľníkov, príjmy z regulovaných profesií (daňových poradcov, audítorov, notárov), príjmy športovcov, umelcov, znalcov, tlmočníkov.

- Príjmy z inej samostatnej zárobkovej činnosti (§ 6 ods. 2): napr. príjmy z vytvorenia diela a z podania umeleckého výkonu, príjmy z činností, ktoré nie sú živnosťou ani podnikaním, príjmy z činnosti športového odborníka.

- Príjmy z prenájmu nehnuteľností (§ 6 ods. 3): Tieto príjmy zahŕňajú aj príjmy z prenájmu hnuteľných vecí, ktoré sa prenajímajú ako príslušenstvo nehnuteľnosti. Ide o prenájom nehnuteľností na základe nájomnej zmluvy, čo znamená, že nejde o podnikateľskú činnosť fyzickej osoby.

- Príjmy z použitia diela a použitia umeleckého výkonu (§ 6 ods. 4): t.j. príjmy za udelenie súhlasu na použitie diela a súhlasu na použitie umeleckého výkonu.

- Príjmy z kapitálového majetku (§ 7): napr. úroky z účtov v bankách, z termínovaných vkladov, úroky a ostatné výnosy z cenných papierov. Väčšina týchto príjmov sa zdaňuje tzv. zrážkovou daňou. To znamená, že napr. banka z úroku automaticky zrazí daň a odvedie daňovému úradu. Pre fyzickú osobu to znamená, že uvedené príjmy už nie je povinná nikde uvádzať.

- Ostatné príjmy (§ 8): napr. predaj nehnuteľnosti, výhry v súťažiach, príjmy z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí.

Špecifické príjmy zdaňované zrážkovou daňou

Niektoré príjmy sú špecifické tým, že sa väčšinou vyberajú formou dane vyberanej zrážkou. Patria sem:

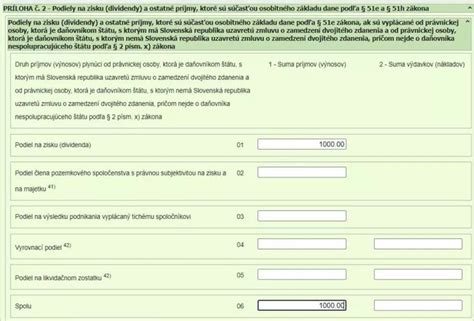

- Podiel na zisku (dividenda) vyplácaný zo zisku obchodnej spoločnosti alebo družstva (§ 3 ods. 1 písm. a)

- Vyrovnací podiel pri zániku účasti spoločníka obchodnej spoločnosti alebo člena družstva (§ 3 ods. 1 písm. b). Základom dane pre daň vyberanú zrážkou je vyrovnací podiel znížený o hodnotu splateného vkladu.

- Podiel na likvidačnom zostatku pri likvidácii obchodnej spoločnosti alebo družstva (§ 3 ods. 1 písm. c). Základom dane pre daň vyberanú zrážkou je podiel na likvidačnom zostatku znížený o hodnotu splateného vkladu.

- Podiel na výsledku podnikania vyplácaný tichému spoločníkovi obchodnej spoločnosti (§ 3 ods. 1 písm. d). Zrážku dane je povinný vykonať platiteľ dane, ktorým je obchodná spoločnosť, pri výplate, poukázaní alebo pri pripísaní úhrady v prospech tichého spoločníka. Zrazením a odvedením dane je daňová povinnosť fyzickej osoby ako tichého spoločníka splnená.

- Podiel člena pozemkového spoločenstva s právnou subjektivitou na zisku a na majetku a podiel na likvidačnom zostatku pozemkového spoločenstva s právnou subjektivitou (§ 3 ods. 1 písm. e). Zdaniteľným príjmom je iba príjem v sume prevyšujúcej 500 eur od jednotlivého pozemkového spoločenstva s právnou subjektivitou dosiahnutý v príslušnom zdaňovacom období.

Zrazenú daň platiteľ dane odvedie správcovi dane najneskôr do pätnásteho dňa nasledujúceho po mesiaci, v ktorom bol príjem vyplatený. V rovnakej lehote je povinný predložiť správcovi dane oznámenie o zrazení a odvedení dane.

Príjmy oslobodené od dane

Všetky príjmy, ktoré sú od dane oslobodené, sú taxatívne vymenované v ustanovení § 9 zákona o dani z príjmov. Patria sem napríklad:

- Príjmy z predaja hnuteľných vecí.

- Plnenia z poistenia osôb, okrem plnenia z poistenia pre prípad dožitia určitého veku a celoeurópskeho osobného dôchodkového produktu.

- Prijaté náhrady škôd, náhrady nemajetkovej ujmy.

- Štipendiá poskytované z prostriedkov štátneho rozpočtu alebo vysokými školami, podpory a príspevky z nadácií, občianskych združení, neziskových organizácií, rozpočtov obcí, VÚC a štátnych fondov.

- Výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia.

- Príspevok za zásluhy v športovej oblasti.

- Výnosy zo štátnych dlhopisov pre občanov a príjem z predaja štátnych dlhopisov pre občanov, okrem tých, ktoré sú alebo boli obchodným majetkom daňovníka.

Lekárenské paragrafy - Moderovaná diskusia 16.04.2026

Základ dane a jeho zníženie

Základom dane je súčet čiastkových základov dane, ktoré sa vypočítavajú pri rešpektovaní vecnej a časovej súvislosti zdaniteľných príjmov a daňových výdavkov v príslušnom zdaňovacom období. Pri príjmoch z podnikania alebo z inej samostatnej zárobkovej činnosti (tzv. príjmy typu B) je základom dane rovnaký základ dane ako pri dani z príjmov právnickej osoby, t. j. výsledok hospodárenia (čiže zisk z účtovníctva), ale u osôb účtujúcich v sústave jednoduchého účtovníctva alebo vedúcich len tzv. daňovú evidenciu je to rozdiel medzi príjmami a výdavkami.

Nezdaniteľné časti základu dane

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. príjmov z prenájmu nehnuteľností) sa o nezdaniteľnú časť základu dane neznižuje.

Ak bol daňovník poberateľom dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia, dôchodku zo zahraničného povinného poistenia rovnakého druhu, výsluhového dôchodku zo zahraničia alebo obdobného výsluhového dôchodku zo zahraničia, alebo mu bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia, a ak suma tohto dôchodku vrátane 13. dôchodku presahuje sumu nezdaniteľnej časti základu dane na daňovníka, nemá nárok na jej uplatnenie.

Ak suma dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu nezdaniteľnej časti základu dane na daňovníka stanovenú pre zdaňovacie obdobie, daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka vo výške rozdielu medzi sumou nezdaniteľnej časti základu na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku.

Nezdaniteľná časť na manželku (manžela)

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov sa o túto nezdaniteľnú časť neznižuje.

Zníženie základu dane o príspevky na doplnkové dôchodkové sporenie (III. pilier)

Príspevky daňovníka na doplnkové dôchodkové sporenie podľa zákona č. 650/2004 Z. z. sú ďalšou možnosťou zníženia základu dane.

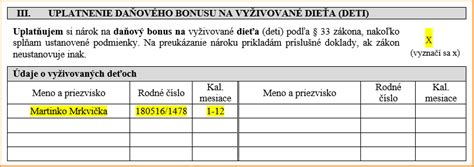

Daňový bonus

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti, z podnikania alebo z inej zárobkovej činnosti, si môže za každé vyživované dieťa žijúce v domácnosti znížiť svoju vypočítanú daň z príjmov fyzickej osoby o tzv. daňový bonus na dieťa. Daňový bonus existuje od roku 2004. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Daňovník si môže uplatniť daňový bonus na vyživované dieťa, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Sadzby dane

V rokoch 2004 - 2012 bola sadzba dane vždy 19 %. Aktuálne sadzby sú nasledovné:

- 19 % z tej časti základu dane, ktorá nepresiahne 176,8-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia.

- 25 % z tej časti základu dane, ktorá presiahne 176,8-násobok životného minima platného k 1. januáru príslušného zdaňovacieho obdobia.

Od roku 2020 existuje znížená sadzba dane vo výške 15 % pre daňovníkov majúcich príjmy z podnikania alebo z inej samostatnej zárobkovej činnosti menšie než je v zákone stanovená hranica.

Okrem toho existuje aj osobitná sadzba dane vo výške len 5 %, ktorú platia vybraní ústavní činitelia.

Daňové priznanie

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Do celkových zdaniteľných príjmov sa zahrňuje aj príjem dosiahnutý zo zdrojov v zahraničí, ak ide o daňovníka s neobmedzenou daňovou povinnosťou.

Lehota na podanie daňového priznania k dani z príjmov za zdaňovacie obdobie 2025 je do 31. marca 2026. Daňové priznanie je možné podať na ktoromkoľvek daňovom úrade.

Typy daňových priznaní

- Daňové priznanie typu A podáva daňovník, ak za príslušné zdaňovacie obdobie dosiahol iba príjmy zo závislej činnosti.

- Daňové priznanie typu B podáva daňovník, ak za príslušné zdaňovacie obdobie dosiahol aj príjem z podnikania, inej samostatnej zárobkovej činnosti, príjem z prenájmu nehnuteľností, príjem z kapitálového majetku alebo ostatný príjem.

Odklad daňového priznania

Daňovníkovi, ktorý je povinný podať daňové priznanie po uplynutí zdaňovacieho obdobia, sa lehota na podanie daňového priznania predlžuje o tri mesiace, ak podá oznámenie príslušnému správcovi dane do uplynutia pôvodnej lehoty. Ak fyzická osoba dosiahla aj príjmy zo zahraničia, termín na podanie priznania si môže predĺžiť až do 30. septembra.

Nepodávanie daňového priznania

Daň fyzickej osoby sa nevyrubí a neplatí, ak za zdaňovacie obdobie nepresiahne 17 eur alebo celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % sumy 21 x životné minimum (platné k 1. januáru zdaňovacieho obdobia).