Pojmom daňový rezident označujeme daňovníka, ktorého povinnosťou je zdaňovať všetky príjmy v danej krajine, pričom sa nezohľadňuje, v ktorom štáte ich nadobudol. Príjmy ale prioritne zdaňuje v tej krajine, v ktorej sa zdržiava najviac, má jej občianstvo, trvalý pobyt, prípadne silnejšie osobné a hospodárske väzby. Vznik rezidencie ovplyvňuje aj spôsob platenia dane z príjmov.

Rezidentom daného štátu sa stávate aj v prípade, že sa na jeho území zdržiavate minimálne 183 dní v kalendárnom roku. Daňovým rezidentom môže byť fyzická osoba (bydlisko a trvalý pobyt na území krajiny, 183 dní strávených na území krajiny) alebo právnická osoba (sídlo firmy alebo miesto skutočného vedenia je v danej krajine).

Neobmedzená daňová povinnosť

Rezidentom Slovenskej republiky, resp. daňovníkom s neobmedzenou daňovou povinnosťou je fyzická osoba, ktorá má na území Slovenskej republiky trvalý pobyt, bydlisko alebo sa tu obvykle zdržiava. Fyzická osoba má na území Slovenskej republiky bydlisko, ak má možnosť ubytovania, ktoré neslúži len na príležitostné ubytovanie, a so zreteľom na všetky súvisiace skutočnosti a okolnosti vrátane osobných väzieb a ekonomických väzieb fyzickej osoby k územiu Slovenskej republiky je zrejmý zámer fyzickej osoby sa v tomto bydlisku trvale zdržiavať. Fyzická osoba sa obvykle zdržiava na území Slovenskej republiky, ak sa tu zdržiava aspoň 183 dní v príslušnom kalendárnom roku, a to súvisle alebo v niekoľkých obdobiach; do tohto obdobia sa započítava každý, aj začatý deň pobytu.

Rovnako aj právnická osoba, ktorá má na území Slovenskej republiky sídlo alebo miesto skutočného vedenia, je považovaná za rezidenta. Miestom skutočného vedenia je miesto, kde sa vytvárajú alebo prijímajú zásadné riadiace rozhodnutia a obchodné rozhodnutia pre právnickú osobu ako celok, aj keď adresa tohto miesta nie je zapísaná v obchodnom registri.

Obmedzená daňová povinnosť a nerezidenti

Nerezidentom SR, a teda daňovníkom s obmedzenou daňovou povinnosťou, je fyzická osoba, ktorá na území SR nemá trvalý pobyt, bydlisko, ani sa tu obvykle nezdržiava. Taktiež to môže byť osoba, ktorá sa na území Slovenskej republiky obvykle zdržiava len na účely štúdia alebo liečenia. Pre právnické osoby platí, že nerezidentom je tá, ktorá nemá na území SR sídlo alebo miesto skutočného vedenia.

Daňovník nespolupracujúceho štátu

Daňovníkom nespolupracujúceho štátu je fyzická osoba, ktorá nemá trvalý pobyt, alebo právnická osoba, ktorá nemá sídlo v štáte uvedenom v zozname štátov uverejnenom na webovom sídle Ministerstva financií Slovenskej republiky. Ministerstvo zaradí do tohto zoznamu štát, s ktorým má Slovenská republika uzatvorenú medzinárodnú zmluvu o zamedzení dvojitého zdanenia alebo medzinárodnú zmluvu o výmene informácií týkajúcich sa daní alebo štát, ktorý je zmluvným štátom medzinárodnej zmluvy obsahujúcej ustanovenia o výmene informácií pre daňové účely v obdobnom rozsahu, ktorou je tento štát a Slovenská republika viazaná a bez toho, aby bolo pri zdanení dotknuté uplatnenie zmluvy o zamedzení dvojitého zdanenia.

Ministerstvo vyradí z tohto zoznamu štát, ktorý je uvedený v zozname Európskej únie obsahujúcom štáty, ktoré nespolupracujú na daňové účely, uverejnenom v Úradnom vestníku Európskej únie k 1. januáru kalendárneho roka, alebo neuplatňuje daň z príjmov právnických osôb, alebo uplatňuje nulovú sadzbu dane z príjmov právnických osôb. Voči daňovníkovi nespolupracujúceho štátu sa uplatňuje zvýšená sadzba dane vyberanej zrážkou, resp. zabezpečenia dane vo výške 35 %.

Daňové priznanie pre rezidenta SR

Rezident SR je povinný vysporiadať si v SR svoj celosvetový príjem, tzn. príjem plynúci zo zdrojov na území SR, ako aj príjem zo zdrojov v zahraničí. Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený.

Ak rezident SR poberal v roku 2025 len príjmy zo závislej činnosti (zamestnania) plynúce od zamestnávateľa (slovenského alebo zahraničného), svoju daňovú povinnosť si vysporiada prostredníctvom tlačiva daňového priznania k dani z príjmov FO typ A; ak poberal aj iné druhy príjmov (napr. príjem z prenájmu, z predaja nehnuteľnosti alebo dosiahol výhru a pod.), použije tlačivo daňového priznania k dani z príjmov FO typ B.

Lehoty a predĺženie

Lehota na podanie daňového priznania k dani z príjmov za rok 2025 je 31. marca 2026. Daňovníkovi, ktorý je povinný podať daňové priznanie, sa na základe oznámenia podaného príslušnému správcovi dane do uplynutia lehoty na podanie daňového priznania, predlžuje táto lehota najviac o tri celé kalendárne mesiace (s výnimkou daňovníka v konkurze alebo v likvidácii); daňovník v oznámení uvedie novú lehotu, ktorou je koniec kalendárneho mesiaca, v ktorej podá daňové priznanie, a v tejto novej lehote je aj daň splatná.

Lehota sa predlžuje najviac o šesť celých kalendárnych mesiacov, ak súčasťou jeho príjmov sú zdaniteľné príjmy plynúce zo zdrojov v zahraničí (s výnimkou daňovníka v konkurze alebo v likvidácii); daňovník v oznámení uvedie túto skutočnosť a novú lehotu, ktorou je koniec kalendárneho mesiaca, v ktorej podá daňové priznanie, a v tejto novej lehote je aj daň splatná, pričom ak v podanom daňovom priznaní daňovník neuvedie príjmy plynúce zo zdrojov v zahraničí, správca dane uplatní postup podľa osobitného predpisu.

Oznámenie o predĺžení lehoty na podanie daňového priznania je možné podať iba na predpísanom tlačive Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania. Uvedené oznámenie je potrebné podať príslušnému správcovi dane do uplynutia lehoty na podanie daňového priznania, t.j. v termíne do 31.3.2026.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Dvojitá rezidencia

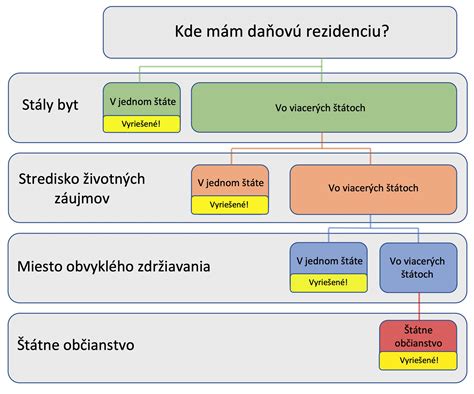

Dvojitá rezidencia je zložitejšou, no na druhej strane pomerne častou situáciou. Nie je totiž ničím výnimočným, že v jednej krajine sa dlhodobo zdržiavame a pracujeme, v inej máme trvalý pobyt a osobné väzby. Môžeme sa tak stať rezidentom dvoch krajín naraz. Ak je daňovník považovaný za daňového rezidenta dvoch zmluvných štátov v súlade s ich vnútroštátnymi právnymi predpismi (napr. ak má trvalý pobyt v SR a na území Českej republiky sa dlhodobo zdržiava, môže byť podľa legislatívy obidvoch štátov považovaný za rezidenta SR aj za rezidenta Českej republiky), dochádza ku konfliktu dvojitej rezidencie.

Tento konflikt je potrebné rozriešiť a zistiť, v ktorej krajine je daňovník daňovým rezidentom na účely jeho daňových povinností. Konflikt dvojitej rezidencie sa rieši uplatnením rozhraničovacích kritérií. Rozhraničovacie kritériá sú v zmluve uvedené obvykle v nasledovnom poradí:

- stály byt (trvalo dostupné bývanie) - t. j. daňovník má vo vlastníctve alebo v držbe byt, ktorý má stály charakter, je zariadený a udržiavaný pre jeho stále použitie. Nie je pritom rozhodujúce, či ide o rodinný dom alebo bytový dom, či ho má daňovník vo vlastníctve alebo je prenajatý, resp. či ide o prenajatú zariadenú miestnosť. Tento dom, byt alebo prenajatá zariadená miestnosť mu musí byť prístupná nepretržite v každom čase.

- stredisko životných záujmov - t. j. ku ktorému štátu má daňovník bližšie osobné a hospodárske vzťahy - napr. rodinné a sociálne vzťahy, trvalé bydlisko, majetkové pomery (vlastníctvo nehnuteľností, zmluvy o pôžičkách a úveroch), zamestnanie, politické, kultúrne a iné aktivity, miesto, kde sa obvykle osoba zdržiava - uprednostňuje sa ten štát, v ktorom sa daňovník zdržiava častejšie.

- štátna príslušnosť (občianstvo)

- vzájomná dohoda príslušných orgánov zmluvných štátov - ak je táto osoba štátnym príslušníkom oboch štátov alebo nie je štátnym príslušníkom žiadneho z nich, príslušné orgány zmluvných štátov upravia túto otázku vzájomnou dohodou.

Pri riešení konfliktu dvojitej rezidencie sa rozhraničovacie kritériá pre určenie rezidencie aplikujú postupne v tom poradí, v ktorom sú uvedené v príslušnej zmluve o zamedzení dvojitého zdanenia až dovtedy, pokiaľ nie je stanovený len jeden štát rezidencie.

Pracujúci dôchodcovia a dane

Starobní dôchodcovia môžu bez obmedzení pracovať, ak im to ich zdravotný stav dovoľuje. Mnoho penzistov to tak v skutočnosti robí a vylepšujú si svoj dôchodok. Z takého príjmu im zamestnávateľ musí strhnúť daň.

Pracujúci penzisti sú v porovnaní s ostatnými zamestnancami v nevýhode, pretože zvyčajne nemajú nárok na nezdaniteľnú časť základu dane. Nezdaniteľné časti základu dane predstavujú tzv. odpočítateľné položky (daňové úľavy), o ktoré si daňovník (fyzická osoba) môže znížiť základ dane. Nezdaniteľné časti základu dane upravuje § 11 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“).

Uplatniť si aspoň časť nezdaniteľného minima môžu len v prípade, ak je ich dôchodok veľmi nízky. Môžu však využiť to, že príjem nižší ako polovica nezdaniteľného minima sa vôbec nezdaňuje. To znamená, že ak za minulý rok ich zárobok neprekročil 2 876,90 eura, môžu požiadať o vrátenie všetkých daní, ktoré vlani zaplatili. Dôchodca tak môže priemerne každý mesiac zarobiť necelých 240 eur a nezaplatí žiadnu daň. Keďže zamestnávateľ vopred nemôže vedieť, aký bude celoročný príjem daného človeka, musí mu z každej výplaty strhnúť daň. Štát však dôchodcom nevráti zaplatenú daň automaticky, ale musia o ňu požiadať. Urobiť tak musia prostredníctvom daňového priznania. Pracujúci penzisti, ktorí mali len príjem zo zamestnania, podávajú daňové priznanie typu A.

Potrebné dokumenty a postup

Budú k nemu potrebovať potvrdenie od zamestnávateľa o zdaniteľnom príjme za rok 2025. Toto potvrdenie je povinný vystaviť každý zamestnávateľ, ak nerobí ročné zúčtovanie. Zároveň je potrebné toto potvrdenie aj priložiť k daňovému priznaniu ako prílohu.

Príkladom môže byť pán Jozef, ktorý vlani pracoval na dohodu pre jedného zamestnávateľa a dostával 200 eur mesačne. Keďže si uplatnil odvodovú úľavu, zamestnávateľ mu z príjmu nezrážal žiadne odvody, ale len daň. Keďže jeho zárobok bol nižší ako polovica nezdaniteľnej časti základu dane (2 876,90 eura), môže získať celú zaplatenú daň naspäť. Nižšie uvádzame, ako pán Jozef vyplnil daňové priznanie:

| Riadok/Oddiel | Popis | Hodnota pre pána Jozefa |

|---|---|---|

| Začiatok DP | Druh daňového priznania | Daňové priznanie |

| Riadok 1 | Rodné číslo | Vyplniť |

| Riadok 2 | Dátum narodenia | Nevypĺňa |

| Riadky 11-15 | Nevypĺňa | |

| Riadky 16-24 | Vynechá | |

| Riadok 27 | Poberanie dôchodku | Vyznačiť |

| Riadky 29-32a | Vynechá | |

| Riadok 34 | Celkový ročný zárobok | 2 400 eur |

| Riadok 35 | Zárobok z dohody | 2 400 eur |

| Riadok 36 | Odvody | 0 |

| Riadky 40-43 | Nezdaniteľná časť na daňovníka | Vynechá |

| Riadok 44 | Základ dane | 2 400 eur |

| Riadky 46-49 | Nevypĺňa | |

| Riadok 50 | Výsledná daň | 0 |

| Riadky 51-55 | Nevypĺňa | |

| Riadok 56 | 0 | |

| Riadky 56a a 57 | Vynechá | |

| Riadky 59-63 | Prázdne | |

| Riadok 64 | 0 | |

| Riadky 65-67 | Prázdne | |

| Riadok 68 | Zrážková daň | 456 eur |

| Siedmy oddiel | Vynechá | |

| Ôsmy oddiel | 2 % z dane | Nevypĺňa |

| Deviaty oddiel | Nevypĺňa | |

| Desiaty oddiel | Riadky 85 a 85a | Vynechá |

| Riadok 86 | Počet príloh | 1 (potvrdenie od zamestnávateľa) |

| Jedenásty oddiel | Žiadosť o vrátenie preplatku | Vyznačiť, spôsob vrátenia (pošta/účet), číslo účtu |