Viete, čo je to investičné poistenie? Ako sa líši od štandardného poistenia a aké má plusy a mínusy? Na tieto a mnohé iné otázky vám čochvíľa zodpoviem a prezradím, kedy sa vám tento typ poistenia naozaj oplatí.

Čo je životné poistenie?

Život vie byť poriadne nevyspytateľný. Choroba či škaredý úraz vás dokáže odpojiť od bežného života na niekoľko mesiacov, nebodaj rokov. Liečba môže byť neraz nákladná a po zvyšok života sa môže stať, že budete invalidom. Nepríjemná predstava, však? Vďaka životnému poisteniu budete schopní pokryť výpadky príjmu. Mínusom je, že poistný produkt vám pravdepodobnosť nepríjemností nezníži. Jedinou výhodou je finančná opora v ťažkých časoch, hoci skalopevné zdravie človeku nevynahradí nič. Životné poistenie patrí ku komplexnému produktu a pri jeho nastavovaní musíte zvážiť množstvo faktorov. Výška pripoistení, znalosť poistenia, výber adekvátnych rizík či porovnanie zmluvných podmienok sú základnými prvkami pri výbere poistenia.

Čo je investičné životné poistenie?

Ide o kombináciu poistenia a investovania. Vaše peniaze sa prostredníctvom poistnej zmluvy investujú v podielových fondoch. Poisťovňa je sprostredkovateľom, vďaka ktorému je garantovaný tok peňazí do podielových fondov.

Aké sú nevýhody investičného životného poistenia?

Sú poisťovne, ktoré si môžu účtovať paušál za vedenie zmluvy, ktorý obvykle stojí okolo 2 € za mesiac. Ak si pravidelne sporíte 30 €, ide o priemerne 5 % z vkladu. Okrem toho musíte zaplatiť aj poplatky, ktoré si zaúčtuje správcovská spoločnosť. Okrem poplatkov za správu, vstupných poplatkov a poplatkov za depozitára musíte vy, ako poistenec, akceptovať vyššie riziká. Poplatok za správu sa vypočíta zo samotnej hodnoty účtu.

Najväčším problémom IŽP sú privysoké poplatky - vstupné, počiatočné aj administratívne poplatky, poplatky za správu, za mimoriadny vklad, za zmenu stratégie či za výber a jeho veľmi nízka flexibilita. V predchádzajúcom blogu si vieš o poplatkoch v investovaní prečítať viac. Podstatou však je, že nie len že tých poplatkov je dosť veľa, ale sú aj extrémne vysoké. Najviac nákladov na investičné životné poistenie splácaš prvé 3 roky. Je to kvôli počiatočnému poplatku. Ten pokrýva náklady poisťovne na uzatvorenie zmluvy a ešte aj pokrýva províziu, ktorá je vyplatená finančnému agentovi, ktorý s tebou tú poistku uzatvoril. Ak tvoja poistka vznikla pred rokom 2020, prvé 3 roky išli tvoje peniaze poisťovni a na účte si mal spravidla 0 € nasporenej sumy. Ak tvoja poistka vznikla po roku 2020, zo zákona môže ísť len určité percento peňazí na tieto náklady.

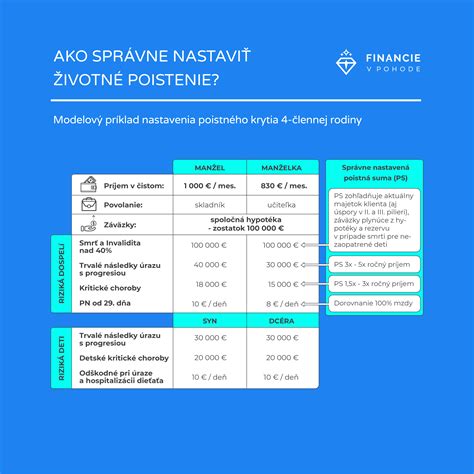

Vysoká poistná suma pre prípad smrti má výhodu, že v prípade nepredvídateľnej situácie zabezpečí vašich blízkych pred ťažkými životnými situáciami. Aj vďaka nej môžete získať lacnejšiu hypotéku, prípadne si nebudete musieť platiť jej dodatočné poistenie. Nepotrebujete ju však mať stále rovnako vysokú, keďže svoje bývanie splácate a na krku máte čoraz menšiu záťaž. Aj preto dnes moderné investičné životné poistenie ponúka možnosť pripoistenia klesajúcej poistnej sumy, ktorá vaše životné poistenie zbytočne nepredražuje.

Čo by ste mali zhodnotiť pri posudzovaní, či bol výber poistenia správny?

Prečo ste uzatvorili zmluvu? Bola hlavným dôvodom poistenia skutočnosť, že bolo výhodné? Či boli výhodné podmienky podmienené sporením a nemali ste na výber nič iné, iba uzatvoriť poistenie prostredníctvom životného poistenia?

Ak chcete zrušiť zmluvu, pouvažujte nad tým, či ste už zaplatili počiatočné náklady. Zvážte rušenie zmluvy, lebo existuje možnosť zníženia sporenia v investičných zložkách, a to na minimum, ktoré má stanovené vaša poisťovňa. Samozrejme, výhodnosť poistenia bude nemenná.

Aké poplatky budete platiť alebo ktoré ste už splatili?

V prvom rade by ste mali zvážiť, či je vybraná investičná stratégia, do ktorej sporíte, adekvátna. Účtuje vám poisťovňa iné poplatky, ktoré sú späté so sporením? Ide o veľmi dôležité otázky, ktoré by ste si mali klásť v súvislosti s výhodnosťou poistenia.

Počiatočný poplatok, vstupný poplatok, administratívny poplatok, správcovský poplatok a poplatok za odkup. V predchádzajúcom blogu si vieš o poplatkoch v investovaní prečítať viac. Podstatou však je, že nie len že tých poplatkov je dosť veľa, ale sú aj extrémne vysoké.

Poplatky spojené s investičným životným poistením:

| Typ poplatku | Popis |

|---|---|

| Počiatočný poplatok | Náklad spojený so mzdou zamestnanca poisťovne alebo províziou finančného sprostredkovateľa. |

| Administratívny poplatok | Poplatok za vedenie zmluvy, pohybuje sa v priemere vo výške 1 až 2 eur mesačne. |

| Vstupný poplatok | Poplatok za investovanie do podielových fondov, jeho výška je do 5 percent ročne. |

| Správcovský poplatok | Súvisí so správou investičného účtu. Môže dosahovať výšku 2 až 3 percentá ročne. Klient ho platí poisťovni aj správcovi, je teda zdvojený. |

Ak sporíte prostredníctvom poistenia, vo výsledku miniete v priemere 20 až 40 percent z ročnej platby na poplatkoch. Rovnako, ako si pri poistení auta nesporíme na nové a pri poistení domu nešetríme na novú strechu, ani pri životnom poistení by sme nemali miešať jablká s hruškami a využívať poistku na šetrenie.

Výhody investičného životného poistenia

K najväčším výhodám patrí najmä fakt, že poistencom môže byť ktokoľvek a zhodnotenie je vyššie než v bankách. Okrem toho si môžete párkrát za rok meniť stratégiu poistenia a poistenie okrem sporenia pokrýva aj úlohu poistenia rizík.

Samozrejme, plusom je, že môžete sledovať aj ovplyvňovať sporenie. V prípade, že je v zmluve zakotvené oslobodenie od platenia sporenia, ide o ďalšiu z výhod. Môže sa to využiť v okamihu, ak je sporiteľ invalidom a sporenie zaňho preberá poisťovňa do obdobia, keď bola uzatvorená zmluva. Nie každé investičné životné poistenie ponúka túto možnosť, prípadne sa tento typ zmluvy nedá ani len uzatvoriť.

V minulosti poisťovňa sama rozhodovala, akým spôsobom vložené peniaze klientov investuje. Garantovala vám síce sumu po uplynutí doby poistenia, ale potenciál zhodnotenia, ktoré prináša dlhodobosť investičného sporenia, sa strácal a častokrát klient dostal na konci sporenia sumu bez výraznejšieho výnosu. Dnes si však sami vyberáte z množstva investičných fondov a ich rôznych kombinácií, vďaka čomu dokážete nastaviť riziko investovania presne podľa vašej situácie a ochote znášať riziko. Vďaka investičnému autopilotu sa budú vaše investície časom presúvať do menej rizikových fondov. Preto sa vám nemôže stať, že s blížiacim sa koncom zmluvy budú vaše úspory vystavené veľkému riziku a potenciálnej strate z dôvodu nepredvídateľného prepadu na akciových trhoch.

Ponuky na trhu

ČSOB

ČSOB ponúka tento typ poistenia pre deti a dospelých spolu s flexibilitou v zmenách poistných súm či pripoistení. Plusom sú aj mimoriadne vklady, ochrana pred infláciou či dvojnásobné plnenie vo špecifických prípadoch. Na výber je približne 8 balíčkov investičného životného poistenia.

Allianz

Poisťovňa vám ponúka na výber 3 balíky - Moja Farbička, Môj Život a Moja Stratégia. Prvé poistenie ponúka komplexnú ochranu dieťaťa, vernostný bonus a iné doplnky. Balík Môj Život sa postará o ochranu vašich investícií. Poskytuje širokú škálu poistení či dynamizáciu poistení. Moja Stratégia poskytuje ochranu financií v prípade smrti poisteného pred prípadnými výkyvmi na kapitálových a finančných trhoch do veku 75 rokov.

SLSP

Poisťovňa má v ponuke poistenie ŽIVOT, ktoré je mixom kapitálového a investičného sporenia pre deti a dospelých. Je možné poistenie pre prípad smrti či mimoriadne vklady a výbery od 150 €.

Zhrnutie

Pri hľadaní odpovede na to, pre koho je investičné životné poistenie výhodné, je potrebné zohľadniť viacero faktorov. V konečnom dôsledku nie je dôvod, aby tento typ poistenia niekomu uškodil. Životné poistenie vyvoláva emócie a rozdeľuje. Časť ľudí ho berie ako samozrejmosť a uvedomuje si jeho zmysel v prípade problémov. Druhá časť ho berie ako zbytočnú čiernu dieru na peniaze a argumentuje zlými skúsenosťami.

Tento typ poistenia má dve zložky: poistenie rizík a sporiacu zložku. Úročenie sporiacej zložky by sa malo riadiť tzv. technickou úrokovou mierou, ktorá je verejne a zmluvne vyhlásená podľa roku, v ktorom sa zmluva uzatvorila. Aktuálne je táto sadzba od roku 2014 stanovená opatrením NBS č. 3/2013 z 25.

V čom je problém? Tento typ poistenia obsahuje vysoké poplatky, ktoré negatívne ovplyvňujú reálne úročenie v pomere k samotným celkovým vkladom. Je v princípe podobné ako to predchádzajúce, len s tým rozdielom, že nemá vopred stanovenú ročnú úrokovú sadzbu. Výška výslednej sporiacej zložky závisí od konkrétnych podielových fondov, ktoré si klient volí v rámci poistnej zmluvy.

Investičné životné poistenie bolo dlhodobo považované za „top produkt“ a niet sa čomu čudovať. Pred niekoľkými rokmi tu neboli také možnosti, aké tu sú dnes. ETF fondy neboli vtedy známe a tak, keď ľudia chceli investovať, investičné životné poistenie bolo častokrát jedinou možnosťou.

Investičné životné poistenie je produkt, ktorý svoju najväčšiu slávu už určite zažil. Výhodou IŽP oproti existujúcim produktom rizikového životného poistenia je, že klient platí v každom roku za poistenie smrti poistné prislúchajúce jeho aktuálnemu veku. Variabilita a kvalita fondov, ktoré má klient na výber, klesá s vekom investičnej poistky, poisťovne staršie produkty málokedy inovujú. Ale aj pri nových produktoch IŽP je výber fondov a flexibilita investície neporovnateľne nižšia ako v samostatných fondových platformách.

Z tohto dôvodu produkt IŽP naši sprostredkovatelia využívajú iba výnimočne a preferujú rizikové poistenie. Podiel investičného životného poistenia v portfóliu neustále klesá, čo jasne indikuje, že tento produkt sa skôr či neskôr zrejme úplne vytratí z trhu. Z hľadiska poplatkov je vo väčšine prípadov výhodnejšie nahradiť IŽP kombináciou rizikového životného poistenia a investovania. Stále však existujú výnimky, keď je IŽP relevantným riešením. Napríklad ak chce mať klient výrazne vyššiu poistnú sumu pre prípad smrti. V tom prípade a za podmienky udržania poistnej zmluvy počas obdobia 15 rokov a dlhšie môže byť výhodnejšie sa poistiť a súčasne investovať v zmluve investičného poistenia.

Investičné životné poistenie je tiež možnosťou, ak chce mať klient výrazne vyššiu poistnú sumu pre prípad smrti. V takom prípade a za podmienky udržania poistnej zmluvy počas obdobia 15 či 20 rokov a viac môže byť výhodnejšie sa poistiť a zároveň investovať v zmluve investičného poistenia. Stúpajúca nasporená suma totiž v neskorších rokoch výrazne znižuje poistné za krytie smrti.

Nie, neoplatí. Investičné životné poistenia patria už do histórie, kedy sme lepšie možnosti na trhu nemali. Ich veľkou nevýhodou sú relatívne vysoké poplatky v rámci investičnej časti v porovnaní s priamou investíciou do podielových fondov alebo ETF. Ďalšou nevýhodou je obmedzená flexibilita zmluvy. Pri dynamických zmenách na poistnom trhu môžu byť dnes zmluvy uzatvorené pred štyrmi až piatimi rokmi pomerne zastarané a nové pripoistenia spravidla nie je možné uzatvoriť na staré zmluvy. Teda nemôže urobiť to, že preruší len sporenie a ostane mu poistná ochrana. Všetky tieto negatíva rieši samostatná zmluva rizikového životného poistenia a samostatná zmluva investičného sporenia.

K otázke investičného životného poistenia je potrebné pristupovať veľmi individuálne. Vhodnosť a výhodnosť tohto produktu nie je možné posúdiť bez zhodnotenia celkovej finančnej situácie klienta ako aj jeho finančných zvykov a návykov. V každom prípade nie je vhodné investičné životné poistenie voliť ako jediný nástroj na zhodnocovanie voľných finančných prostriedkov klienta. Pri vytváraní dlhodobých finančných rezerv je dôležité diverzifikovať.

Indexové fondy vs. podielové fondy vs. hedžové fondy vs. ETF vysvetlenie!

Investičné životné poistenie je zastaralý produkt, ktorý vznikol ešte v čase, keď klienti nevedeli investovať svoje peniaze priamo do podielových fondov a chceli svoje peniaze zhodnotiť. Tento produkt je zložený z dvoch častí, a to poistného krytia a investície. Jeho veľkou nevýhodou je neprehľadná štruktúra poplatkov, ktoré klient za investovanie a správu svojich peňazí platí. V súčasnosti je to skôr dobrý produkt pre poisťovňu, nie však pre klienta. Mnoho klientov si tento produkt uzatvára, lebo si myslia, že keď poistenie zanikne, poisťovňa im vráti späť všetky peniaze, ktoré jej platili. Klient má v takomto prípade nárok iba na časť zo svojich peňazí, ktoré smerujú do investičnej zložky, pretože žiadna poisťovňa vám nevráti peniaze, ktoré jej platíte za poistné krytie. Časy sa ale zmenili a na trhu je veľa spôsobov ako môže klient zhodnocovať svoje peniaze za omnoho nižšie náklady a za lepších podmienok. V niektorých krajinách dokonca už tento produkt poisťovne prestali poskytovať z dôvodu reputačného rizika. Investičné životné poistenie je produkt, ktorý jedného dňa verím, že vymizne z produktových radov poisťovní.

Mnohí odborníci na financie ho nazývajú aj „mačkopes“. Ďalší ho vnímajú ako dva samostatné produkty, ktoré sa v minulosti „nedopatrením“ spojili do jedného. Iní by ho už v súčasnosti za nič na svete nepredávali, hoci aj tu sa ešte stále nájdu výnimky. Investičné životné poistenie je už niekoľko rokov v útlme a v rámci efektívnej investičnej stratégie nemá pre klientov význam. Výhodnejšie je uzavrieť si osobitne rizikové životné poistenie a samostatne investovať.

Na trhu totiž existujú oveľa zaujímavejšie investičné nástroje, v ktorých si klienti môžu zvoliť fondy a zároveň ich môžu počas trvania investovania meniť, variovať výšku vkladov a podobne. Z našej skúsenosti vieme, že záujem klientov o investičné životné poistenie klesá, respektíve je minimálny. Investovanie cez investičné životné poistenie pri porovnaní vstupných alebo priebežných poplatkov patrí k najdrahším poisteniam na trhu. Pri poistnej časti je veľkou nevýhodou, že na starej zmluve spravidla nie je možné využívať moderné pripoistenia. Klient to vie urobiť len tak, že zruší starú zmluvu a nahradí ju novou, alebo nahradí len poistnú časť a drahé sporenie v IŽP si ponechá. Pre klientov je omnoho efektívnejšie využívať rizikové životné poistenie a samostatné priame investovanie do podielových fondov alebo ETF. Preto sa v Brokerii dlhodobo zameriavame práve na takéto riešenia. Očakávame, že v najbližších rokoch dôjde k úplnému ukončeniu predaja IŽP. Naši sprostredkovatelia hľadajú pre každého klienta optimálne riešenie krytia poistných rizík a sporenia.

Investičné životné poistenie v sebe spája kombináciu poistenia a určitú formu sporenia. Často je to však „morské prasa“, teda ani prasa, ani morské. Trh poistenia upúšťa od ponuky produktov IŽP. Dá sa povedať, že je na konci svojho životného cyklu. My tento produkt nesprostredkovávame a ani v minulosti sme neboli jeho fanúšikom. Klientovi vždy trpezlivo vysvetľujeme jeho výhody a nevýhody oproti samostatnému poisteniu a sporeniu. Sporenie cez IŽP je neefektívne a drahé. Ak by klient uvažoval nad zrušením IŽP, odporúčame dať zmluvu analyzovať finančnému sprostredkovateľovi. Ten musí posúdiť výšku odkupnej hodnoty spornej časti, vek a prípadné zmeny v zdravotnom stave klienta, ktoré by mohli byť problematické pri uzatvorení samostatného životného poistenia.

Prečo sa neoplatí uzatvárať investičné životné poistenie?

Investičné životné poistenie je produkt, ktorý jedného dňa verím, že vymizne z produktových radov poisťovní. V dnešnej dobe ešte stále existuje veľké množstvo Slovákov, ktorí toto poistenie využívajú (existuje približne 1 milión aktívnych zmlúv) a mnohokrát o tom ani nevedia, keďže investičné životné poistenie sa častokrát predáva finančnými poradcami ako III. pilier alebo dôchodkové sporenie.

Veľa Slovákov si dodnes sporí na dôchodok cez investičné životné poistenie. Je to produkt, ktorý mal kedysi svoj zmysel, no dnes ho mnohí odborníci považujú za zastaraný a málo výhodný. V časoch, keď ETF fondy ešte neboli bežné a investičné možnosti boli dosť obmedzené, si ľudia cez tento produkt riešili nielen poistenie, ale aj dlhodobé sporenie. Dnes však máme prístup k efektívnejším nástrojom a rozumnejším riešeniam. Zaujímavé je, že aj napriek tomu má tento produkt doma stále množstvo ľudí. Podľa prieskumu si až 39 % Slovákov sporí na dôchodok práve cez investičné životné poistenie. Problém je, že mnohí z nich môžu byť v starobe nepríjemne prekvapení, pretože suma, ktorú si nasporili, nemusí ani zďaleka zodpovedať ich očakávaniam.

Ako vlastne tento produkt funguje? Klient investuje cez poisťovňu, ktorá peniaze posúva správcovskej spoločnosti. Mnoho ľudí si tento produkt uzatváralo pred rokmi, často na odporúčanie finančných poradcov, ktorí zaň vtedy dostávali vysoké provízie. Klient pritom prvé tri roky v podstate len splácal províziu, až neskôr sa niečo reálne investovalo. Ďalší problém je výber fondov, do ktorých poisťovne investujú. Často ide o dlhopisové fondy, ktoré nie sú ideálne na dlhodobé investovanie, alebo o akciové fondy so zameraním na úzky sektor. Ak teda chcete niečo urobiť pre svoju budúcnosť, zvážte audit svojej zmluvy. Mnohé z týchto starších poistiek už dnes nedávajú zmysel.

Niekedy sa oplatí ponechať si ju, napríklad ak máte nízku odkupnú hodnotu alebo zdravotné obmedzenia, ktoré by vám dnes znemožnili získať nové poistenie. Ak chcete byť poistení aj investovať, robte to oddelene. Poistenie riešte s poisťovňou, ktorá sa špecializuje na rizikové produkty.