Indexový dôchodkový fond (IDF) predstavuje formu investovania, ktorá sa stáva čoraz populárnejšou medzi sporiteľmi, ktorí hľadajú dlhodobý rast svojich úspor s relatívne nízkymi nákladmi. Jeho hlavným cieľom je pasívne kopírovať výkonnosť konkrétneho trhového indexu, čím sa eliminuje potreba aktívneho manažmentu a s ním spojené vyššie poplatky.

V tomto článku sa zameriame na to, čo sú indexové fondy, ako fungujú, aké sú ich výhody a nevýhody, a pre koho sú najvhodnejšie. Rozoberieme aj ich úlohu v rámci dôchodkového sporenia na Slovensku, konkrétne v II. a III. pilieri.

Čo je indexový fond?

Indexový fond je typ investičného fondu, ktorého portfólio je navrhnuté tak, aby čo najpresnejšie sledovalo zloženie a výkonnosť špecifického akciového alebo dlhopisového indexu. Tento index slúži ako benchmark, podľa ktorého sa fond riadi. Príkladom takého indexu je MSCI World, ktorý reprezentuje akciové investície rozvinutých ekonomík z celého sveta.

Indexový fond sa nesnaží prekonať trh, ale presne ho kopírovať. To znamená, že ak index rastie, rastie aj hodnota fondu, a naopak. Vďaka pasívnej správe, kde správcovia fondu len nakupujú a držia aktíva zodpovedajúce zloženiu indexu, sú náklady na správu zvyčajne nižšie v porovnaní s aktívne spravovanými fondmi.

Indexový fond je vlastne podielový fond, ktorý investuje pasívne. Jeho cieľom je kopírovať výkonnosť zvoleného trhového indexu. Podielnik vlastní určitú časť majetku fondu, ku ktorej má prístup v podstate kedykoľvek, s výnimkou situácií, keď nie je možné uspokojiť vystupujúcich podielnikov bez poškodenia zostávajúcich.

ETF (Exchange-Traded Fund) je podielový fond obchodovaný na burze. ETF fondy pasívne kopírujú vývoj akcií v danom indexe. Index odráža to, ako sa darí segmentu alebo trhu, ktorý tento index sleduje. Rozdiel medzi ETF a indexovým fondom je minimálny. ETF je nástroj, ktorý je založený na pasívnom investovaní (nakupujeme do portfólia ETF fondu akcie spoločností podľa váh, ktoré má stanovený nejaký akciový index). Indexový fond je len označenie pasívne spravovaného podielového fondu, ktorý investuje vo väčšine do ETF, nerealizuje aktívnu správu a len nakupuje ETF nástroje, ktoré reprezentujú nejaký akciový index.

Keď investujete do indexového fondu alebo ETF, stávate sa vlastníkom podielovej jednotky príslušného fondu. Pri ETF fondoch je predajná cena stanovená na burze a viete ju presne určiť. Pri podielových fondoch je lehota dlhšia a bavíme sa o termíne „redemácia“, t. j. lehota spätného odkúpenia fondu správcom a vyplatenia prostriedkov investorovi, ktorá sa bežne pohybuje do 14 dní.

Ako fungujú indexové fondy?

Princíp fungovania indexového fondu je relatívne jednoduchý. Správcovská spoločnosť vytvorí fond, ktorého cieľom je replikovať zloženie a výkonnosť vybraného indexu. Tento proces sa nazýva pasívne investovanie.

Pre Indexový d.d.f. je podkladovým indexom MSCI World, ktorý reprezentuje akciové investície rozvinutých ekonomík z celého sveta. Majetok v dôchodkovom fonde sa investuje pasívne kopírovaním výkonnosti referenčného finančného indexu MSCI WORLD EUR. Index je zložený z akcií veľkých, stredných a malých spoločností so sídlom vo vyspelých krajinách sveta. Index MSCI WORLD EUR je poskytovaný spoločnosťou Morgan Stanley Capital International.

Až 100% majetku fondu môžu tvoriť akciové investície, pričom minimálne 90% majetku fondu je investovaného do zvoleného finančného indexu. Hodnota peňažných investícií môže tvoriť najviac 5% majetku fondu. Ide o fond s vysokým rizikovým profilom.

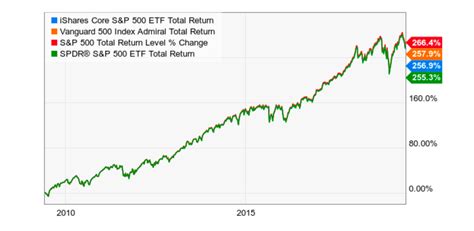

V praxi to znamená, že ak sa napríklad v indexe S&P 500 nachádza 500 najväčších amerických spoločností, indexový fond, ktorý tento index sleduje, bude držať akcie týchto spoločností v rovnakom pomere, aký majú v indexe. Týmto spôsobom fond priamo kopíruje výkonnosť indexu.

Užitočnosť indexu je práve v jeho jednoduchosti, teda v tom, že namiesto sledovania stoviek akcií nám stačí sledovať vývoj hodnoty jedného čísla. Mnohé indexy sú populárne, lebo dobre odzrkadľujú vývoj akciových trhov konkrétnej krajiny alebo regiónu. Vývoj „trhu“ určitej krajiny sa tak zjednoduší na vývoj najznámejšieho indexu, ktorý tento trh dobre reprezentuje.

Z pohľadu investovania nám však sledovanie určitého indexu nepomôže, musíme „do“ takého indexu aj reálne investovať. Lenže ako? Do indexu ako takého sa investovať nedá, pretože index je len skupina metód a matematických vzorcov. Pretože pri väčšine populárnych indexov by sme však museli nakúpiť stovky, niekedy aj tisíce rôznych akcií, boli vytvorené fondy, ktoré to robia za nás. Voláme ich indexové fondy.

Vo výkonnosti indexov hrajú veľkú rolu dividendy, vyplácané akciami v indexe, ktoré k výkonnosti pridávajú zhruba 2 % ročne. Tieto dividendy dostávajú, samozrejme, aj indexové fondy. Indexový fond tieto dividendy buď reinvestuje, alebo ich pravidelne (typicky mesačne alebo štvrťročne) vypláca podielnikom.

Výhody indexových fondov

Indexové fondy ponúkajú oproti tradičným aktívne spravovaným fondom niekoľko kľúčových výhod:

- Nízke poplatky: Vzhľadom na pasívnu správu sú prevádzkové poplatky indexových fondov zvyčajne výrazne nižšie ako u aktívnych fondov. Toto môže v dlhodobom horizonte znamenať podstatne vyšší výnos.

- Diverzifikácia: Investovaním do jedného indexového fondu získate expozíciu voči širokému spektru akcií alebo dlhopisov, ktoré tvoria daný index. To znižuje riziko spojené s investovaním do jednotlivých cenných papierov.

- Jednoduchosť a transparentnosť: Zloženie portfólia indexového fondu je vopred známe, pretože kopíruje konkrétny index. To uľahčuje pochopenie investície a sledovanie jej výkonnosti.

- Dlhodobý potenciál rastu: Historicky akciové trhy v dlhodobom horizonte vykazovali rast. Indexové fondy, ktoré sledujú akciové indexy, tak ponúkajú potenciál rastu kapitálu.

- Likvidita: Indexové fondy, najmä vo forme ETF, sú vysoko likvidné, čo znamená, že ich môžete relatívne rýchlo predať a získať tak svoje peniaze.

Indexové fondy predstavujú elegantný a jednoduchý spôsob, ako investovať prakticky do celého akciového trhu určitej krajiny alebo regiónu pomocou jedného nástroja. Prinášajú výbornú diverzifikáciu, likviditu a nízke poplatky. Dopredu vieme, ako bude portfólio fondu investované a aké riziko takouto investíciou podstupujeme. Stačí sa pozrieť na históriu daného indexu a na to ako sa vyvíjal v minulosti a to často aj v čase, keď náš fond ešte neexistoval. Vieme, že výkonnosť fondu bude kopírovať výkonnosť indexu a nebude do nej vstupovať názor správcu fondu.

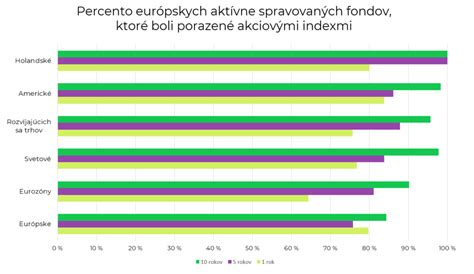

Pretože všetky indexové fondy sú pasívne spravované, ich poplatky by mali byť výrazne nižšie, ako v prípade aktívne vedených fondov a nie je tu dôvod na učtovanie výkonnostného poplatku. Dáta pritom ukazujú, že väčšina aktívne vedených fondov dosahuje horšie výsledky, ako jednoduché indexové fondy.

Nevýhody indexových fondov

Napriek mnohým výhodám majú indexové fondy aj svoje nevýhody:

- Absencia potenciálu prekonať trh: Keďže fond len kopíruje index, nemôže dosiahnuť vyšší výnos ako samotný index. V prípade, že aktívny manažér dokáže index prekonať, investor v indexovom fonde o túto dodatočnú výkonnosť príde.

- Riziko trhu: Indexové fondy sú vystavené trhovému riziku. Ak celý trh klesá, hodnota fondu tiež klesne, bez ohľadu na kvalitu jednotlivých aktív.

- Menové riziko: Ak index sleduje aktíva v zahraničnej mene, fond je vystavený menovému riziku, pokiaľ nie je toto riziko aktívne riadené.

- Neplatí pre všetky indexy: Pri porovnaní výkonnosti indexového fondu s výkonnosťou podkladového indexu treba porovnávať jablká s jablkami, pretože nie všetky indexy do svojho výpočtu dividendy zahŕňajú. Indexy, ktoré dividendy do výpočtu zahŕňajú, nazývame total return indexy, sem patrí napríklad nemecký DAX, naopak, indexy, ktoré dividendy do výpočtu nezahŕňajú, sú takzvané price indexy, napríklad S&P 500.

Miera rizika meraná anualizovanou volatilitou dosahuje pri Indexovom d.d.f. najvyšší možný stupeň rizika z doplnkových fondov ponúkaných spoločnosťou.

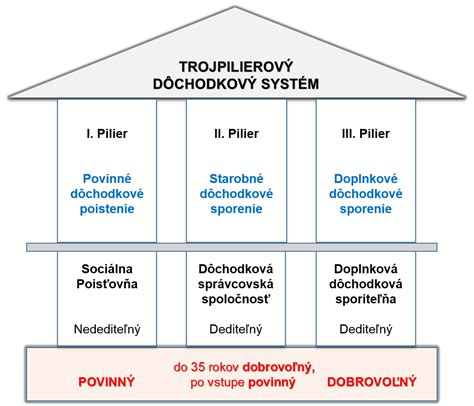

Indexové fondy a dôchodkové sporenie na Slovensku

Indexové fondy hrajú dôležitú úlohu aj v rámci slovenského dôchodkového systému, konkrétne v II. a III. pilieri.

II. pilier

V II. pilieri si sporitelia môžu vybrať z viacerých dôchodkových fondov spravovaných dôchodkovými správcovskými spoločnosťami (DSS). Medzi nimi sú aj indexové fondy, ktoré pasívne kopírujú zvolený index. Indexové fondy v 2. pilieri sú dôchodkové fondy, ktorých investičná stratégia je definovaná v štatúte, a v podstate tam nájdete presne definovaný index (akciový index), ktorý správca nákupom finančných nástrojov do dôchodkového fondu (zväčša sú to práve pasívne spravované, t. j. indexové ETF fondy) kopíruje. Dôchodkové fondy v 2. pilieri sú v podstate pasívne spravované fondy, ktoré sú fondy fondov.

Progres je rastovo orientovaný fond, ktorého cieľom je zhodnocovať majetok v dlhodobom horizonte. Majetok v dôchodkovom fonde sa investuje pasívne kopírovaním výkonnosti referenčného finančného indexu MSCI WORLD EUR. Index je zložený z akcií veľkých, stredných a malých spoločností so sídlom vo vyspelých krajinách sveta.

Investovanie do tohto dôchodkového fondu je vhodné najmä pre sporiteľov do 50 rokov. Po dosiahnutí tohto veku by ste si mali z neho postupne presúvať časť svojich úspor do menej rizikového fondu v súlade so svojím postojom k riziku. Garancie - v tomto fonde sa neuplatňujú garancie.

Sporiť v 2. pilieri by si mali všetci, ktorým záleží na tom, aký dôchodok budú v budúcnosti mať. Je však dôležité vybrať si správny fond. Ak ste teda mladší ako 35 rokov, a ešte ste do druhého piliera nevstúpili, treba tak urobiť čo najskôr. Ak už v druhom pilieri ste, stojí pred vami dôležitá otázka - aký fond si vybrať? Názvy vám o nich povedia všetko, čo potrebujete vedieť - dlhopisové investujú do dlhopisov a predstavujú tzv. bezpečnú variantu. Akciové fondy investujú do akcií a sú riadené aktívne.

Neinvestujte do dlhopisových fondov. Dôvodom však nie sú nízke výnosy v poslednom období. Dlhopisy vo väčšine dôchodkových portfólií majú svoje miesto. No to je vyriešené vašim odvodom do Sociálnej poisťovne (pri pomere 12/6 dve tretiny vašich peňazí smerujú do prvého piliera*). A štátny dôchodok, teda záväzok štátu vyplácať vám v budúcnosti nejaké peniaze je ekvivalentom štátneho dlhopisu. Okrem toho vám vaša DSS začne 10 rokov pred vašim odchodom do dôchodku automaticky postupne - 10% každý rok - presúvať vaše akciové investície (týka sa len povinných, nie dobrovoľných odvodov) do dlhopisového/garantovaného fondu. Preto nielenže v druhom pilieri by ste mali investovať iba do akcií, ale aj vaše ďalšie investície by mali smerovať primárne do akciových fondov. Neinvestujte do akciových, aktívne spravovaných fondov. Dôvodom v tomto prípade nie sú, prekvapivo, poplatky - tie majú všetky fondy zo zákona rovnaké - ale nízke výnosy. Manažéri týchto fondov (rovnako ako v prípade drvivej väčšiny aktívne spravovaných fondov) však nie sú schopní získať pre svojich investorov ani trhové výnosy.

III. pilier

V III. pilieri, ktorý je dobrovoľným doplnkovým dôchodkovým poistením, si môžete taktiež vybrať indexové fondy. Pasívne spravované doplnkové dôchodkové fondy v 3. pilieri vo svojom portfóliu tiež využívajú ETF fondy.

Zamestnancom sa 3. pilier oplatí v prípade, že im prispieva aj zamestnávateľ. Pre živnostníkov nie je táto forma sporenia optimálna, keďže 4. pilier ponúka lepší pomer medzi nákladmi, flexibilitou správy, výberom a zložením portfólia a najmä daňovou výhodou. Práve vznikajúca konkurencia medzi 3. a 4.

3. pilier považujem za výhodný iba do výšky daňového zvýhodnenia. Z dlhodobého horizontu, na ktorý sú tieto fondy určené, sú výhodnejšie priame investície do indexových fondov. Otázka skôr znie, kedy sa vám oplatí byť v 3. pilieri. Ak vám prispieva zamestnávateľ, tak má pre vás zmysel byť v 3. pilieri, a teda si vybrať aj indexový fond (ak ho príslušná doplnková dôchodková spoločnosť ponúka a máte dostatočne dlhé obdobie sporenia pred sebou). V prípade, ak ste živnostník, tak máte možnosť vybrať si z ponuky aj iných finančných nástrojov, respektíve produktov, ktoré vám umožnia investovať do pasívne spravovaných indexových fondov, ako je 3. pilier. Dokonca niektoré iné finančné produkty (od obchodníkov s cennými papiermi či niektorých správcovských spoločností) sú aj lacnejšie ako 3.

Pre koho sú indexové fondy vhodné?

Indexové fondy sú ideálnou voľbou pre:

- Začínajúcich investorov: Vďaka svojej jednoduchosti a transparentnosti sú vhodné pre tých, ktorí s investovaním len začínajú.

- Dlhodobých sporiteľov: Sú vhodné pre investičné ciele, ktoré vás čakajú minimálne 10 rokov, ako je sporenie na dôchodok alebo sporenie pre deti.

- Investorov s nízkou toleranciou k riziku pri výbere fondu: Hoci sú akciové indexové fondy rizikovejšie, ich pasívna správa eliminuje riziko zlej voľby manažéra fondu.

- Investorov hľadajúcich nízke poplatky: Ak chcete minimalizovať náklady a maximalizovať dlhodobý výnos, indexové fondy sú skvelou voľbou.

Fond je vhodný predovšetkým pre mladších sporiteľov a sporiteľov hľadajúcich vysoký výnos pri vysokom riziku, ktorí chápu riziká spojené s investíciami do akcií, a sú pripravení aj na prípadné straty.

Indexové fondy sa využívajú na investičné ciele, ktoré vás počkajú minimálne 10 rokov. Ich výnosy v posledných rokoch stabilne rastú a pri dlhodobom horizonte sa dokážu vyšplhať aj na 6 až 9 % p.a.

Ako funguje indexový fond?

Záver

Indexové fondy predstavujú efektívny a nákladovo úsporný spôsob investovania, ktorý je ideálny pre dlhodobých sporiteľov a začínajúcich investorov. Vďaka svojej jednoduchosti, diverzifikácii a potenciálu dlhodobého rastu sú cenným nástrojom pre budovanie finančnej budúcnosti, či už v rámci dôchodkového sporenia alebo iných investičných cieľov.