V mladosti často nemyslíme na dôchodok, keďže ho považujeme za vzdialený problém. Štatistiky aj skúsenosti nám však hovoria, že máme veľkú šancu prežiť na dôchodku takmer štvrtinu života a nastavenie štátneho dôchodkového systému nám neprinesie vysoký dôchodok. Zodpovedné rozhodnutie o zabezpečení adekvátneho dôchodku často odkladáme na neskôr. Staroba však nemusí byť obdobím úpadku, ale môže byť plnohodnotnou etapou života.

Prečo je dôležité myslieť na dôchodok vopred?

Aj tak sa veľa z nás spolieha na dôchodok od štátu. Ani naši rodičia si nesporili na dôchodok a spoliehali sa len na štátny dôchodok. Pracovali, míňali, žili svoj život. Na dôchodku však zistili, že ich stabilný príjem od štátu nie je dostatočne vysoký na to, aby si udržali svoj životný štandard. Tí, ktorí vládzu, chodia ešte stále do práce. Možno iba na čiastočný úväzok, ale príjem z práce im určite pomáha v napätom rodinnom rozpočte.

Je pravdou, že dôchodok z 1. piliera bude najväčším zdrojom príjmu na dôchodku. Ale sám nebude dosť vysoký na udržanie životného štandardu na dôchodku. Bude tvoriť približne 40 % mzdy, ktorú sme mali pred dôchodkom. Ak nechceme meniť naše návyky a ponechať si nastavený životný štandard, musíme mať dodatočné zdroje príjmov.

Systém dôchodkového zabezpečenia

Dôchodkový systém na Slovensku je založený na viacerých pilieroch, ktoré spoločne tvoria komplexný systém zabezpečenia príjmu v starobe.

- 1. pilier: Tento pilier je základným štátnym systémom, do ktorého prispievajú všetci pracujúci. Je to solidárny systém, kde sa z aktuálnych odvodov financujú súčasní dôchodcovia. Dôchodok z 1. piliera bude najväčším zdrojom príjmu na dôchodku, ale sám nebude dosť vysoký na udržanie životného štandardu.

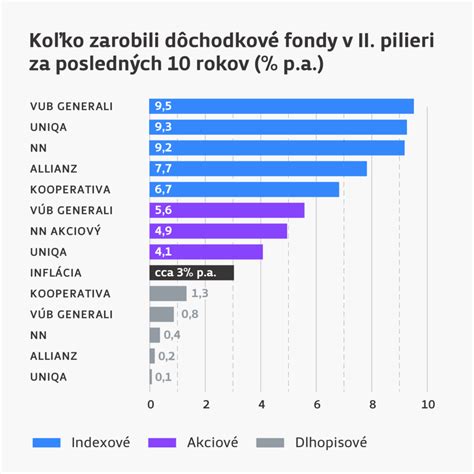

- 2. pilier: Časť odvodov na starobné poistenie môže plynúť aj do 2. piliera, ktorý má za úlohu nahradiť časť príjmu od štátu. Ide o kapitálový pilier, kde sa príspevky investujú do akcií a dlhopisov, čo počas dlhšieho času s veľkou pravdepodobnosťou zarobí niečo navyše.

- 3. pilier: Prvý a druhý pilier spolu tvoria základný systém, ktorý stále nebude stačiť. Preto do úvahy pripadajú aj zamestnávateľské schémy sporenia, známe ako doplnkové dôchodkové sporenie. Môžeme využiť zodpovednosť našich zamestnávateľov, ktorí prispievajú na doplnkové dôchodkové sporenie.

- 4. pilier: Súkromné formy sporenia, nazývané aj 4. pilier, sú individuálnym riešením pre tých, ktorí si chcú zvýšiť svoj dôchodok. Môžeme si ako živnostníci zvýšiť svoj dôchodok súkromným sporením cez 4. pilier, ale aj zamestnanci môžu túto možnosť využiť.

Z grafu nižšie je zrejmé, že vo väčšine krajín je štátny dôchodok hlavným zdrojom príjmu. Množstvo prieskumov naznačuje, že Slováci by preferovali dôchodok vyšší približne o polovicu. Boli by ešte spokojnejší, keby si dokázali vyšší príjem zabezpečiť inak ako prácou na dôchodku. Ak je dnešný dôchodok okolo 600 eur (priemerný dôchodok k 30. 6.), na udržanie životného štandardu budeme teda potrebovať o polovicu vyšší dôchodok, ako je možné očakávať z 1. a 2. piliera.

Strategické plánovanie a príprava na dôchodok

Dobrou správou je, že ak sa rozhodnete budovať si úspory vo výške polovice štátneho dôchodku a máte k dispozícii aspoň 30 rokov sporenia, stačí vám odkladať si 10 % príjmu. Čím je čas sporenia kratší, tým viac si musíte sporiť. Zamyslite sa aj nad výberom stratégie sporenia. Úlohou úspor je dosahovať výnos, ktorý je vyšší ako rast vášho príjmu.

3 nevyhnutné aktíva pri plánovaní dôchodku. Väčšina ľudí má vo svojom pláne iba jedno.

10 overených stratégií pre plnohodnotný dôchodok

Prezentujeme vám 10 overených stratégií, ako sa pripraviť na dôchodok a užiť si ho naplno:

- Pravidelne sporiť a investovať: Pravidelné odkladanie peňazí a ich investovanie je zásadné pre budovanie dostatočných finančných prostriedkov na dôchodok.

- Zdravý životný štýl: Dbajte na zdravé stravovanie, pravidelný pohyb a dostatočný spánok. Zdravie je najväčším bohatstvom v starobe.

- Budovanie silnej sociálnej siete: Pestujte priateľstvá a zapájajte sa do aktivít komunity. Sociálne kontakty sú kľúčové pre psychickú pohodu.

- Venujte sa svojim záľubám: Učte sa nové veci a zapájajte sa do zmysluplných aktivít, ktoré vás bavia.

- Prispôsobenie bývania: Premýšľajte, ako si prispôsobiť bývanie svojim potrebám v starobe, aby bolo bezpečné a komfortné.

- Plánovanie aktivít na dôchodku: Premýšľajte, čomu by ste sa chceli venovať, keď odídete do dôchodku.

- Vytvorenie finančnej rezervy: Okrem dôchodkového sporenia si vytvorte aj finančnú rezervu na nepredvídané výdavky v starobe, napríklad na liečbu.

- Zachovanie nezávislosti a sebestačnosti: Už dnes sa zamýšľajte nad tým, ako si v budúcnosti zachovať svoju nezávislosť a sebestačnosť.

- Pomoc blízkym: Pomáhajte svojim blízkym a vychovávajte deti a vnúčatá. Rodinné putá sú dôležité.

- Začnite už dnes: Aj keď sa vám niektoré tieto kroky teraz nemusia javiť ako priorita, verte, že ich pravidelné a dôsledné uplatňovanie v priebehu rokov prinesie ovocie v podobe dôstojného a šťastného starnutia. Preto neváhajte a začnite s nimi už dnes.