Sociálne poistenie je kľúčovou súčasťou sociálneho zabezpečenia na Slovensku, ktoré upravuje Zákon č. 461/2003 Z. z. o sociálnom poistení. Tento článok poskytuje komplexný prehľad o platbách sociálneho poistenia, vrátane termínov, výpočtov a zmien platných od roku 2025 a 2026. Cieľom je poskytnúť ucelený pohľad na túto oblasť pre zamestnancov, zamestnávateľov a samostatne zárobkovo činné osoby (SZČO).

Základné informácie o sociálnom poistení

Sociálne poistenie na Slovensku je povinné verejnoprávne poistenie, ktoré tvorí rozsiahlu časť sociálneho zabezpečenia občanov. Odvody do Sociálnej poisťovne sa skladajú z:

- Nemocenské poistenie

- Dôchodkové poistenie (starobné a invalidné poistenie)

- Poistenie v nezamestnanosti

- Garančné poistenie

- Úrazové poistenie

- Rezervný fond solidarity

Kto platí poistné a kedy vzniká povinnosť?

- Zamestnanec: Platí odvody z nemocenského, invalidného, starobného poistenia a poistenia v nezamestnanosti. Povinnosť vzniká vznikom právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti (napr. pracovný pomer, dohoda).

- Zamestnávateľ: Je povinný platiť odvody za svojich zamestnancov mesačne. Povinnosť vzniká vznikom právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti (napr. pracovný pomer, dohoda).

- SZČO: Platí odvody do Sociálnej poisťovne a zdravotnej poisťovne formou preddavkov. Nie každý živnostník má povinnosť platiť odvody do Sociálnej poisťovne, platí to ako v začiatkoch podnikania, tak i v ďalších rokoch. Povinnosť platiť poistné vzniká od 1. júla kalendárneho roka (alebo od 1. októbra, ak bola predĺžená lehota na podanie daňového priznania), ak príjem z podnikania za predchádzajúci rok presiahol 12-násobok minimálneho vymeriavacieho základu.

- Dobrovoľne poistená osoba: Vymeriavací základ si v zákonom stanovených hraniciach určuje sama.

Mesačné sociálne a zdravotné odvody musíte zaplatiť do príslušnej poisťovne najneskôr do 8. dňa nasledujúceho mesiaca. Ak je 8. deň sobota, nedeľa alebo sviatok, termín sa posúva na nasledujúci pracovný deň. Napríklad odvody za január musia byť uhradené najneskôr do 8. februára. Poistné sa odvádza na účet Sociálnej poisťovne, a to buď bezhotovostným prevodom, poštovou poukážkou alebo v hotovosti v Sociálnej poisťovni. Pri platení je dôležité uviesť správny variabilný a špecifický symbol. Špecifický symbol označuje obdobie, za ktoré sa platí poistné, vo formáte MMRRRR alebo RRRRMM (napr. za marec 2025 je to 032025 alebo 202503). Ako variabilný symbol pri zdravotných odvodoch SZČO sa štandardne používa rodné číslo bez lomky.

Ak živnostník neuhradí sociálne odvody v správnej výške a načas, stáva sa dlžníkom. Sociálna poisťovňa si pohľadávky vymáha samostatne a ku dlžnej sume sa pripočítava penále za každý deň omeškania. Dlžník sa zároveň môže objaviť vo verejnom zozname neplatičov, ktorý pravidelne zverejňuje Sociálna poisťovňa. Záznam v tomto zozname môže mať vplyv na dôveryhodnosť podnikateľa a sťažiť mu prístup k úverom či obchodným spoluprácam.

Ako získať zľavu na daňové pokuty od IRS v 3 jednoduchých krokoch

Odvody SZČO - aktuálne a plánované zmeny

Platenie sociálnych odvodov je závislé na výške príjmov za predchádzajúce zdaňovacie obdobie. Pre posúdenie, či daňovník má alebo nemá povinnosť platenia sociálnych odvodov v danom roku, je rozhodujúca výška jeho príjmov v predchádzajúcom roku. Výšku príjmov nie je potrebné uvádzať Sociálnej poisťovni, je však potrebné podať daňové priznanie. Z neho Sociálna poisťovňa posúdi, či vzniká alebo nevzniká povinnosť platenia odvodov. Ak živnostník dosiahne príjem, ktorý je vyšší ako určená hranica pre platenie sociálnych odvodov, Sociálna poisťovňa určí povinnosť platby odvodov podľa dátumu podaného daňového priznania:

| Daňové priznanie podané do: | Povinnosť platenia sociálnych odvodov od: |

|---|---|

| 31. marca | 1. júla |

| 30. júna | 1. októbra |

Sociálna poisťovňa bude aj tento rok oznamovať SZČO vznik poistenia, a to do 20 dní od jeho vzniku. Sociálna poisťovňa im až po odovzdaní daňových priznaní bude môcť určiť, či a v akej výške budú povinní platiť poistné v ďalšom období.

Prechodné obdobie pre (ne)platenie sociálnych odvodov

Štát umožnil automatické posunutie daňových priznaní dane z príjmov za rok 2019 bez toho, aby o to podnikateľ požiadal. Ak živnostník daňové priznanie nepodal do konca marca, musí tak urobiť najneskôr do konca mesiaca po tom, čo vláda zruší mimoriadnu situáciu. Iný termín daňového priznania posúva podnikateľom aj platenie sociálnych odvodov.

- SZČO, ktoré podali daňové priznanie za rok 2019 do 31. marca: Vznik poistenia sa im bude posudzovať k 1. júlu. Prípadné opravné daňové priznanie po 31. marci poisťovňa zohľadní až k prvému dňu tretieho kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom uplynula lehota na podanie daňového priznania.

- SZČO, ktoré nepodali daňové priznanie za rok 2019 do 31. marca:

- Vláda vyhlási skončenie pandémie v júni, lehota na podanie daňového priznania za rok 2019 sa končí 31. júla. Vznik poistenia SZČO sa bude posudzovať k 1. októbru. Táto SZČO bude platiť poistné na sociálne poistenie od 1. júla do 30. septembra v takej výške, v akej ho platila do 30. júna.

- SZČO oznámila predĺženie lehoty na podanie daňového priznania o šesť mesiacov, to je do 30. septembra. Lehota na podanie priznania uplynie 30. septembra. Povinné poistenie tomuto podnikateľovi vznikne od 1. decembra za predpokladu, že jeho príjem z podnikania za rok 2019 bol vyšší ako 6 078 eur. Ak nedosiahne túto výšku príjmu, povinné poistenie mu zanikne 30. novembra. Táto SZČO bude platiť poistné od 1. júla do 30. novembra v takej výške, v akej platila do 30. júna.

- Vláda vyhlási skončenie pandémie v októbri, lehota na podanie daňového priznania za rok 2019 sa končí 30. novembra. SZČO oznámila predĺženie lehoty na podanie priznania o tri mesiace, to je do 30. júna. Nová lehota na podanie priznania uplynie 30. novembra. Povinné poistenie vznikne SZČO od 1. februára 2021 za predpokladu, že jej príjem z podnikania a z inej samostatnej zárobkovej činnosti za rok 2019 bol vyšší ako 6 078 eur. Ak nedosiahne túto výšku príjmu, povinné poistenie jej zanikne 31. januára 2021. Uvedený postup sa vzťahuje rovnako aj na tú SZČO, ktorá má predĺženú lehotu na podanie daňového priznania za rok 2019 o šesť mesiacov, to je do 30. septembra. Táto SZČO bude platiť poistné od 1. júla do 31. januára 2021 v takej výške, v akej platila do 30. júna.

Vznik alebo zánik poistenia sa bude posudzovať podľa toho, či posledný deň lehoty na podanie daňového priznania uplynie najneskôr 30. septembra alebo po tomto dátume.

Hranice príjmov pre SZČO

Hranica príjmov pre stanovenie platby sociálnych odvodov sa každý rok zvyšuje:

- Pre rok 2020 bola hranica príjmov 6 552 €.

- Pre rok 2021 je stanovená hranica príjmov na 6 798 €. Ak živnostník dosiahne príjem vo výške 6 798 €, platí pre neho povinnosť platiť sociálne odvody od 1. 7. 2022 prípadne od 1. 10. 2022. Ak bude jeho príjem nižší, ako je táto hranica, je od platenia sociálneho poistného oslobodený. Sociálne poistné tak nebude platiť po celý rok, kým opäť nepodá daňové priznanie.

- Hranica príjmu za rok 2024 pre vznik povinnosti SZČO platiť odvody do Sociálnej poisťovne od 1.7.2025 je 8 580 €.

- Hranica príjmu za rok 2025 je vo výške 9 144 eur.

Zmeny v odvodoch SZČO od roku 2026

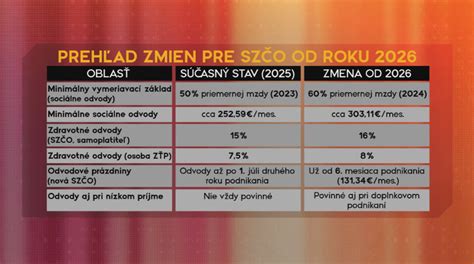

Od 1. januára 2026 dochádza k významným zmenám v oblasti odvodov živnostníkov. Tretí konsolidačný balík opatrení výrazne skrátil tzv. „odvodové prázdniny“ začínajúcich živnostníkov a naopak zvýšil sadzby zdravotného poistenia a tiež aj minimálnu výšku odvodov do Sociálnej poisťovne.

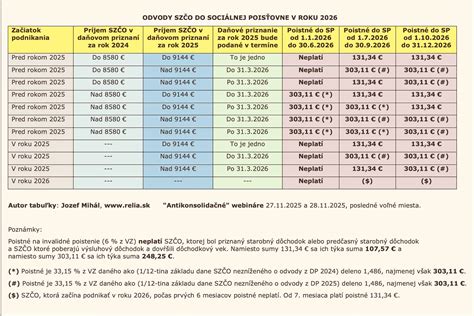

Pre rok 2026 je minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne vo výške 914,40 Eur. Novozaložení živnostníci, ktorým sa skončí obdobie odvodových prázdnin (1. deň 6. kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom vzniklo oprávnenie), budú platiť odvody z tohto základu. Aby sa živnostník, resp. SZČO stal povinne sociálne poistený v roku 2026, musí v roku 2025 dosiahnuť príjem z podnikania a inej samostatnej zárobkovej činnosti (podľa § 6 ods. 1 a 2 zákona o dani z príjmov) vo výške presahujúcej 12-násobok minimálneho vymeriavacieho základu, t.j. sumu 9 144 eur (12 x 762 eur). Doteraz platilo, že ak živnostník neprekročil hranicu príjmu, sociálne odvody neplatil.

Zrušenie odvodových prázdnin pre SZČO

Od 1. januára 2026 sa ruší podmienka dosiahnutia určitej hranice príjmu a povinné sociálne poistenie vzniká už od prvého dňa šiesteho kalendárneho mesiaca po začiatku podnikania. To znamená, že odvodové prázdniny máte skrátené len na 6 mesiacov. Od júla 2026 platíte ako živnostník minimálne sociálne poistné vo výške 131,34 € mesačne z osobitného vymeriavacieho základu 396,24 €.

Nová právna úprava znamená výrazné skrátenie odvodových prázdnin novozaloženým živnostníkom. Takisto sa v zásade zrušila možnosť neplatenia sociálnych odvodov v ďalších rokoch pre nízkopríjmových živnostníkov, ktorí by podľa starých pravidiel neplatili žiadne sociálne odvody.

Aktualizácia k 30.3.2026: Na základe novely zákona o sociálnom poistení napokon od 1.7.2026 nebudú povinní platiť do Sociálnej poisťovne tzv. mikroodvody (131,34 € mesačne) tí SZČO, ktorí podľa daňového priznania za rok 2025 dosiahli príjem z podnikania do výšky 2876,90 eur.

Zvýšenie minimálnych odvodov pre SZČO

Od januára 2026 sa zvyšujú aj minimálne odvody do Sociálnej poisťovne, ktoré sú povinné pre všetky samostatne zárobkovo činné osoby (SZČO), ktorým táto povinnosť vznikla. Minimálny vymeriavací základ v roku 2026 je 914,40 €. Na základe toho predstavujú minimálne odvody do Sociálnej poisťovne od 1. januára 2026 sumu 303,11 € mesačne. Zároveň dochádza aj k úprave maximálneho vymeriavacieho základu, teda najvyššej sumy, z ktorej sa poistné ešte počíta. Od januára 2026 sa zvyšuje z 15 730 € na 16 764 € mesačne.

Odvody do zdravotnej poisťovne pre SZČO od 2026

Od januára 2026 sa zvyšuje sadzba zdravotného poistenia z 15 % na 16 % z vymeriavacieho základu. Pre živnostníkov s priznaným ťažkým zdravotným postihnutím (ŤZP) platí znížená sadzba 8 %. Minimálny vymeriavací základ pre zdravotné poistenie je v roku 2026 stanovený na 762 eur mesačne. Na rozdiel od sociálneho poistenia, zdravotné poistenie nemá stanovený maximálny vymeriavací základ, čo znamená, že odvody sa počítajú z celého reálneho príjmu uvedeného v daňovom priznaní. Ak živnostník v priebehu roka zaplatí nižšie preddavky, než zodpovedá jeho skutočným príjmom, môže mu vzniknúť nedoplatok, ktorý bude musieť doplatiť.

Minimálny odvod do zdravotnej poisťovne sa počíta z minimálneho vymeriavacieho základu vo výške 762 eur, na ktorý sa uplatní príslušná sadzba poistného. V období od 1. januára 2024 do 31. decembra 2027 platia dočasne zvýšené sadzby. Minimálna suma zdravotných odvodov je 121,92 €.

Bezprostredne po založení živnosti treba platiť iba preddavky na zdravotné poistenie - 121,92 eura mesačne. Táto povinnosť sa nevzťahuje na živnostníkov, ktorí sú zároveň zamestnaní alebo poistení štátom (študent, osoba na materskej/rodičovskej dovolenke).

Prechod na s.r.o. ako možnosť optimalizácie

S rastúcim odvodovým zaťažením sa v roku 2026 pre mnohých živnostníkov stáva aktuálnou otázka prechodu na s.r.o. Niet sa čomu čudovať, keďže pri s.r.o. je viacero možností, ako ušetriť na platení odvodov. Najčastejší prípad optimalizácie je taký, že do zdravotnej poisťovne platíte len minimálny preddavok a do Sociálnej poisťovne sa neplatí žiaden odvod. Ak cítite, že vám odvody začínajú „zožierať“ podstatnú časť zisku, dohodnite si stretnutie s účtovníkom a vypracujte férové porovnanie „živnosť vs. s.r.o.“.

Odvody zamestnanca a zamestnávateľa

Odvody zamestnanca v rokoch 2024 a 2025

| Poistenie | Sadzba poistného | Maximálny VZ v € (2024) | Maximálna výška poistného v € (2024) | Maximálny VZ v € (2025) | Maximálna výška poistného v € (2025) |

|---|---|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 9 128,00 | 127,79 | 15 730,00 | 220,22 |

| Dôchodkové poistenie | 9 128,00 | 15 730,00 | |||

| Starobné | 4,00 % | 9 128,00 | 365,12 | 15 730,00 | 629,20 |

| Invalidné | 3,00 % | 9 128,00 | 273,84 | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 9 128,00 | 91,28 | 15 730,00 | 157,30 |

| Sociálne poistenie spolu | 9,40 % | - | 858,03 | - | 1 478,62 |

| Zdravotné poistenie | 4,00 %, príp. 2,00 % | Nie je určený | Nie je určený | Nie je určený | Nie je určený |

Celkové odvody zamestnanca sú 13,4 % (vrátane zdravotného poistenia).

Odvody zamestnávateľa v rokoch 2024 a 2025

| Poistenie | Sadzba poistného | Maximálny VZ v € (2024) | Maximálna výška poistného v € (2024) | Maximálny VZ v € (2025) | Maximálna výška poistného v € (2025) |

|---|---|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 9 128,00 | 127,79 | 15 730,00 | 220,22 |

| Dôchodkové poistenie | 9 128,00 | 15 730,00 | |||

| Starobné | 14,00 % | 9 128,00 | 1 277,92 | 15 730,00 | 2 202,20 |

| Invalidné | 3,00 % | 9 128,00 | 273,84 | 15 730,00 | 471,90 |

| Poistenie v nezamestnanosti | 1,00 % | 9 128,00 | 91,28 | 15 730,00 | 157,30 |

| Garančné poistenie | 0,25 % | 9 128,00 | 22,82 | 15 730,00 | 39,33 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 9 128,00 | 433,58 | 15 730,00 | 747,18 |

| Sociálne poistenie spolu | 25,20 % | - | 2 227,23 | - | 3 838,11 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % | Nie je určený | Nie je určený | Nie je určený | Nie je určený |

tags: #frekvencia #platenia #socialny #odvodov