Mnoho študentov stredných a vysokých škôl využíva prázdninové mesiace na letné brigády. Dohodou o brigádnickej práci študentov vzniká pracovnoprávny vzťah medzi zamestnávateľom a fyzickou osobou, ktorá má štatút študenta. Uzatvorením pracovnoprávneho vzťahu vznikajú pre zamestnávateľa aj študenta určité práva a povinnosti vyplývajúce predovšetkým zo Zákonníka práce, zákona o sociálnom poistení a zákona o dani z príjmov.

Dohoda o brigádnickej práci študentov

Zákonník práce umožňuje zamestnávateľom na plnenie svojich úloh a na zabezpečenie svojich potrieb uzatvárať s fyzickými osobami dohody o prácach vykonávaných mimo pracovného pomeru, a to dohodu o vykonaní práce (§ 226), dohodu o pracovnej činnosti (§ 228a) a dohodu o brigádnickej práci študentov (§ 227 a § 228). Dohody o prácach vykonávaných mimo pracovného pomeru upravuje deviata časť Zákonníka práce.

Dohoda o brigádnickej práci študentov musí byť uzatvorená písomne, inak je neplatná. Neoddeliteľnou súčasťou dohody o brigádnickej práci študentov je potvrdenie o štatúte študenta prostredníctvom potvrdenia o návšteve školy. Študent má štatút žiaka strednej školy alebo štatút študenta dennej formy vysokoškolského štúdia I. a II. stupňa.

Sociálne a zdravotné poistenie pri brigádach študentov

Zdravotné poistenie

Na účely zdravotného poistenia sú fyzické osoby vykonávajúce u zamestnávateľa práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru v súlade s § 11 ods. 4 zákona č. 580/2004 Z. z. o zdravotnom poistení považované za zamestnancov.

Sociálne poistenie

Na účely sociálneho poistenia sú fyzické osoby vykonávajúce u zamestnávateľa práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru v súlade s § 4 zákona č. 461/2003 Z. z. považované za zamestnancov. Z uvedeného vyplýva, že aj študenti vykonávajúci brigádu na základe dohody o brigádnickej práci študentov sa na účely sociálneho poistenia považujú za zamestnancov a z odmeny za vykonanú prácu platia poistné na dôchodkové poistenie.

Na účely sociálneho poistenia sa posudzuje pravidelnosť poskytovania odmeny za práce vykonávané na základe dohôd. Na základe v dohode definovaných podmienok poskytovania odmeny môže ísť o dohody s právom na pravidelný mesačný príjem alebo o dohody s právom na nepravidelný príjem. Ak dohoda trvá viac ako jeden kalendárny mesiac a je s právom na výplatu odmeny každý kalendárny mesiac, ide o dohodu s pravidelným príjmom, ak je s právom na výplatu odmeny pri skončení dohody napr. raz ročne, raz polročne, raz za štvrťrok, raz za dva mesiace alebo podľa iných kritérií (napr. etapovite po skončení prác), ide o dohodu s nepravidelným príjmom.

Výnimka z platenia poistného

Študent si môže zvoliť jednu dohodu o brigádnickej práci študentov, na ktorú si uplatní výnimku z platenia poistného, najmenej na obdobie jedného mesiaca a len na jednu dohodu u jedného zamestnávateľa. V prípade, že jeho mesačný príjem (pri dohode s pravidelným príjmom) alebo priemerný mesačný príjem (pri dohode s nepravidelným príjmom) zo zvýhodnenej dohody nepresiahne 66 €, ak je mladší ako 18 rokov, resp. 155 €, ak dovŕšil 18 rokov, poistné na dôchodkové poistenie platiť nebude a zamestnávateľ zaňho bude platiť iba poistné na garančné a úrazové poistenie. V prípade, že príjem zo zvýhodnenej dohody presiahne ustanovené limity, poistné na dôchodkové poistenie bude platiť len zo sumy prevyšujúcej ustanovené limity a zamestnávateľ zaňho bude platiť poistné na dôchodkové poistenie zo sumy prevyšujúcej limity a na garančné a úrazové poistenie z celkového príjmu.

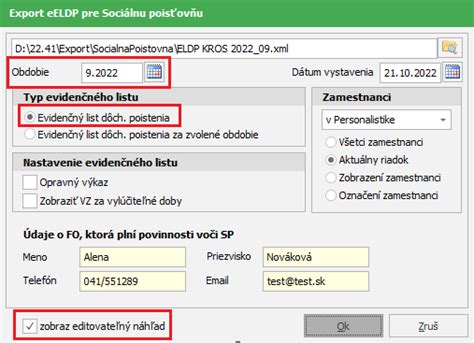

Evidenčné listy dôchodkového poistenia (ELDP)

V zmysle § 231 ods. 1 písm. j) zákona o sociálnom poistení je zamestnávateľ povinný viesť o svojich zamestnancoch evidenciu na účely sociálneho poistenia a túto evidenciu predložiť pobočke Sociálnej poisťovne do troch dní od skončenia pracovného pomeru alebo iného právneho vzťahu zamestnanca k zamestnávateľovi, a to podaním Evidenčného listu dôchodkového poistenia v papierovej forme alebo elektronickej forme.

Evidenčné listy je potrebné vyhotovovať aj pre študentov vykonávajúcich práce na základe dohody o brigádnickej práci študentov s právom na pravidelný aj nepravidelný príjem, za ktorých sa počas trvania pracovnoprávneho vzťahu platilo poistné na dôchodkové poistenie. Ak študent určí dohodu o brigádnickej práci študentov, z ktorej nebude dôchodkovo poistený a ak jeho príjem z takejto dohody nepresiahne určené sumy (66 €, resp. 155 €), Evidenčný list dôchodkového poistenia sa nevyhotovuje. Ak mesačný, resp. priemerný mesačný príjem zo zvýhodnenej dohody prekročí limity, potom sa vyhotovuje ELDP za obdobie, v ktorom bol študent povinne dôchodkovo poistený.

Pri vyplňovaní a predkladaní evidenčného listu zamestnávateľ postupuje rovnako ako pri vyplňovaní a podávaní evidenčných listov zamestnancov v pracovnom pomere, t. j. uvádza obdobie dôchodkového poistenia, vymeriavací základ, vymeriavací základ počas vylúčených dôb a počet kalendárnych dní vylúčených dôb - u zamestnancov narodených po 31. 12. 1980.

Zmeny v predkladaní ELDP od 1. 1.

Od 1. 1. ELDP sa už nebude zasielať priebežne. Vzniká však jednorazová povinnosť doplniť evidenčné listy dôchodkového poistenia za obdobia do 31. 12. 2025. Táto povinnosť sa týka:

- zamestnancov, ktorí už ukončili pracovný pomer pred 1.1.2026 a ELDP ešte nebol predložený.

- zamestnancov, ktorých pracovný vzťah pokračuje a zamestnávateľ má do 50 zamestnancov k 31.12.2025.

- zamestnávateľov, ktorí majú 51-500 zamestnancov k 31.12.2025.

Nesplnenie predloženia ELDP v stanovených lehotách môže viesť k tomu, že sociálne poistenie zamestnanca nebude správne evidované v jeho Elektronickom účte poistenca a ovplyvní aj Dôchodkovú prognózu, ktorú bude Sociálna poisťovňa poistencom zasielať v roku 2026.

Vykazovanie údajov v ELDP od 1. 6. 2022

Legislatívnou zmenou od 1. 6. 2022 sa zamestnancom na účely posúdenia nároku na dôchodkové dávky už nezapočítajú také obdobia dôchodkového poistenia, v ktorých nemali vymeriavací základ. Výnimkou sú obdobia, keď zamestnanec nemá vymeriavací základ na dôchodkové poistenie z dôvodu, že má vylúčenú povinnosť platiť poistné. Vylúčená doba sa viaže na obdobie tehotenstva, materstva a starostlivosti o dieťa, na obdobie, kedy je zamestnanec uznaný za dočasne práceneschopného, vypláca sa mu rehabilitačné alebo rekvalifikačné, má ospravedlnenú neprítomnosť v práci z dôvodu štrajku, či sa osobne a celodenne stará o člena rodiny do 14. alebo do 90. dňa veku dieťaťa.

Pred 1. 6. 2022 sa na ELDP uvádzalo obdobie dôchodkového poistenia aj keď v danom mesiaci zamestnanec nemal vymeriavací základ. Od 1. 6. 2022 sa po legislatívnej zmene na ELDP uvádzajú už len obdobia dôchodkového poistenia, kedy mal zamestnanec vymeriavací základ na dôchodkové poistenie.

Daň z príjmov pri brigádach študentov

Príjem študenta z pracovnoprávneho vzťahu založeného dohodou o brigádnickej práci študentov je v zmysle § 5 ods. 1 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov príjmom zo závislej činnosti. Príjem zdaňuje zamestnávateľ, ktorý je platiteľom dane, preddavkovo. Preddavok na daň vyberie zo zdaniteľnej mzdy. Na účely výberu preddavku na daň sa zúčtovaný príjem za príslušný kalendárny mesiac znižuje o zrazené poistné na dôchodkové poistenie študenta v príslušnom kalendárnom mesiaci.

Na účely výberu preddavku na daň sa zúčtovaný a vyplatený príjem za príslušný kalendárny mesiac znižuje o sumu 1/12 ročnej nezdaniteľnej časti základu dane na daňovníka (ak má študent podpísané vyhlásenie) bez ohľadu na to, za aké časové obdobie vykonávania prác sa študentovi zúčtováva a vypláca príjem v príslušnom kalendárnom mesiaci a bez ohľadu na to, či ide o dohodu s právom na pravidelný alebo nepravidelný príjem. Uplatnenie nezdaniteľnej časti základu dane nie je závislé od druhu pracovnoprávneho vzťahu.

Daňový bonus

Študent má nárok aj na daňový bonus, ak splní podmienky uvedené v § 33 zákona o dani z príjmov, t. j. vyživované dieťa s ním žije v domácnosti a dosiahol mesačný zdaniteľný príjem vo výške polovice minimálnej mzdy - 168,85 €.

Mzdové listy a výplatné listiny

Zamestnávateľ je v súlade s § 39 ods. 1 zákona o dani z príjmov povinný aj pre študentov vykonávajúcich práce na základe dohody o brigádnickej práci študentov viesť mzdové listy a výplatné listiny a zahŕňať ich do rekapitulácie za každý kalendárny mesiac aj za celé zdaňovacie obdobie. Mzdový list musí obsahovať náležitosti podľa § 39 ods. 2 zákona. S účinnosťou od 1. 1. 2013 musí obsahovať aj úhrn vyplatených príjmov v členení podľa výnimiek z platenia poistného a príspevkov zamestnávateľa [§ 39 ods. 2 písm. i)].

tags: #evidencne #listy #dochodkoveho #poistenia #za #brigady