Mnohí živnostníci budú mať problém na dôchodku vyžiť, ak si už v súčasnosti neodložia financie na penziu. Polovica samostatne zárobkovo činných osôb (SZČO) neplatí v súčasnosti štátu žiadne sociálne odvody, väčšina z ostatných zase platí len minimálne odvody. Státisíce živnostníkov bude tak v budúcnosti dostávať nízky dôchodok. V praxi to znamená, že ich odvody zodpovedajú sume, ktorá je iba o niečo málo vyššia než minimálna mzda.

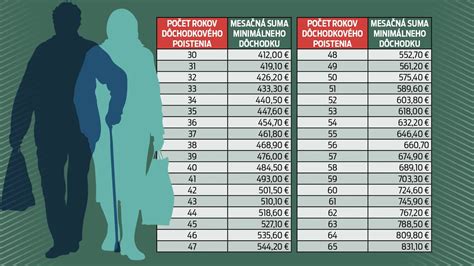

V budúcnosti im tak bude hroziť, že budú mať nárok iba na minimálny dôchodok. Aj to iba v prípade, že si platia dôchodkové poistenie minimálne 30 rokov. Viac ako 200 000 ľudí nespĺňa ani túto podmienku, a tak na starobný dôchodok nebudú mať nárok, ak svoj prístup nezmenia. Výška minimálneho dôchodku je naviazaná na životné minimum a odvíja sa od rokov dôchodkového poistenia.

Ak si ľudia platili odvody 30 rokov, aktuálne majú nárok na viac ako 389 eur mesačne, pri 40 rokoch je to 458,50 eura mesačne. Podľa údajov Sociálnej poisťovne (SP) je aktuálna výška priemerného dôchodku 678,64 eura. Rozdiel oproti minimálnej penzii je tak výrazný. Ak človek pracuje dlhšie a platí si štandardné odvody, jeho dôchodok rastie.

Plánované zmeny v minimálnych odvodoch pre živnostníkov

Ministerstvo práce, sociálnych vecí a rodiny SR plánuje zvýšiť úroveň minimálnych odvodov pre živnostníkov. Vychádza z faktu, že väčšina slovenských živnostníkov odvádza iba minimálne odvody. To v súčasnosti spôsobuje, že po odchode do dôchodku výška dôchodku živnostníka nedosahuje ani úroveň životného minima. Štát takýmto dôchodcom poskytuje dávky v hmotnej núdzi, aby dorovnal výšku ich dôchodkov aspoň na úroveň životného minima.

V súčasnom stave sa minimálny vymeriavací základ vypočíta ako 44,2 % z priemernej mzdy. Tento vymeriavací základ predstavuje sumu 339,83 €, na základe ktorej sa platia odvody vo výške 160,24 €. Uvažuje sa o zvýšení minimálneho vymeriavacieho základu na úroveň 50 % priemernej mzdy, čo by predstavovalo sumu 384,49 € a živnostník by teda zaplatil 181,23 €.

Tabuľka: Porovnanie minimálnych odvodov pre živnostníkov

| Parameter | Súčasný stav | Plánovaný stav (odhad) |

|---|---|---|

| Minimálny vymeriavací základ (ako % priemernej mzdy) | 44,2 % | 50 % |

| Minimálny vymeriavací základ (v eurách) | 339,83 € | 384,49 € |

| Minimálne odvody (v eurách) | 160,24 € | 181,23 € |

Invalidný dôchodok a živnostníci: Riziká a zabezpečenie

Finanční poradcovia spravidla pracujú na živnosť. Bez toho, aby aj počas choroby živnostníci naďalej poskytovali služby či predávali tovar, strácajú svoj pravidelný príjem. Majú síce nárok na dávku počas práceneschopnosti, ale keďže väčšina z nich platí len minimálne odvody, sú aj dávky nízke. To isté platí aj pri výpočte invalidného dôchodku. Tento výpadok môže nahradiť práve životná poistka, ktorá kryje aj invaliditu.

Komerčné poistenie invalidity by malo v optimálnom prípade pokryť aspoň 60 až 70 percent výdavkov klienta. Štátny invalidný dôchodok je často nízky, najmä ak si živnostník platí len minimálne odvody, preto je potrebné, aby poistná suma bola dostatočne vysoká na dorovnanie rozdielu medzi výdavkami a príjmom od štátu. Napríklad živnostník s výdavkami 1 000 eur a minimálnymi odvodmi do Sociálnej poisťovne by potreboval jednorazovú výplatu z tohto pripoistenia na úrovni 90 až 100-tisíc eur.

Pri nastavení poistky živnostníka je rozhodujúce, v akej výške platí odvody a koľko rokov dôchodkového poistenia má už za sebou. Je to rozhodujúce pre vznik nároku na invalidný dôchodok. Pokiaľ sa jedná o živnostníka platiaceho odvody v dostatočnej výške a môže očakávať primeraný invalidný dôchodok, v tom prípade je nastavenie iné ako u živnostníka, ktorý si odvody neplatí alebo iba v minimálnej výške.

9. diel - Životné poistenie: Prečo ho potrebujete a na čo si dať pozor?

Vtedy je potreba krytia komerčným poistením v rámci životného poistenia vyššia. Zároveň závisí aj od druhu vykonávanej živnosti, nakoľko pri určitých typoch povolania sa môže ešte klient vrátiť do pracovného procesu a pri niektorých to už bohužiaľ nebude možné a vtedy je potreba zabezpečenia vyššia. Invalidita sa v rámci životnej poistky uzatvára ako pripoistenie, z ktorého by mal človek dostať peniaze už v prípade, že sa jeho schopnosť pracovať zníži o 40 percent. Väčšina prípadov invalidity sa totiž na Slovensku pohybuje v rozmedzí od 40 do 70 percent.

Zároveň by mala poistka kryť aj invaliditu z choroby, pretože aj väčšinu priznaných invalidných dôchodkov tvoria také, ktoré spôsobila choroba. Okrem toho si musí živnostník správne nastaviť výšku poistnej sumy. Prostriedky z poistného plnenia by mali stačiť na zaplatenie bývania, liekov či splátky úverov. Dôležitá je aj dohoda o forme výplaty poistného plnenia.

Pre väčšinu prípadov je lepšie, aby klient dostal jednorazovo vyplatenú sumu ako pravidelnú rentu. Nevýhodou renty je totiž to, že ak by sa klientov stav po nejakom čase zlepšil a už by nebol invalidným, poisťovňa by mu ju prestala vyplácať. Ak je v zmluve možnosť indexácie poistnej sumy, odporúčame ju využiť, pretože zvyšuje poistnú sumu bez nutnosti opätovného posudzovania zdravotného stavu a pomáha dorovnávať infláciu.

Prípadová štúdia: Živnostník a invalidný dôchodok

Radek Bidmon bojoval s rakovinou semenníkov v čase, keď ešte nemal ani 22 rokov. Polovicu roka strávil liečbou choroby, ktorá nakoniec skončila úspešne. Napriek tomu, že mu štát priznal plný invalidný dôchodok, dostal len 300 eur mesačne. Ešte pred chorobou si uzatvoril životné poistenie, z ktorého nakoniec mohol financovať aj liečbu.

Živnostník s mesačnými výdavkami 1 000 eur a minimálnymi odvodmi by mohol pri invalidite na úrovni 50 percent dostávať od štátu mesačne asi 300 eur. Živnostník R. Bidmon z príkladu na začiatku článku mal vzhľadom na svoj vek nastavené závažné ochorenie v nižších desiatkach tisíc, všetky stupne invalidity na sumu rádovo vyšších desiatok tisíc eur. Neskôr povedal, že spätne by si nastavil ešte vyššie limity, pretože je živnostník.

Ľudia robia najväčšiu chybu v tom, že sa pri uzavretí životného poistenia nezameriavajú na vážne riziká a nezohľadňujú to, či je niekto od ich príjmu existenčne závislý. R. Bidmon svoju poistnú udalosť hlásil poisťovni po prijatí výsledkov z prvého vyšetrenia. Peniaze z poistného plnenia mu prišli relatívne rýchlo, potreboval ich investovať do liečby a kvalitnejšej starostlivosti, ktorá je v rámci onkologických ochorení celkom zásadná.

Do práce sa čiastočne vrátil asi po pol roku. Prišiel tak o viac ako šesť mesačných príjmov. Keďže sa živí ako poisťovací maklér a finančný poradca, mal prehľad o tom, ako nastaviť životné poistenie. Uzatvoril si ho pritom len niekoľko mesiacov predtým, ako sa objavili prvé zdravotné ťažkosti.

Výpočet invalidného dôchodku

Na určenie sumy invalidnej penzie sa k obdobiu dôchodkového poistenia, ktoré poistenec získal pred vznikom invalidity, pripočíta aj takzvané pripočítané obdobie. Ide o obdobia od vzniku nároku na invalidný dôchodok do dňa dovŕšenia dôchodkového veku. Invalidná penzia sa potom počíta približne rovnako ako starobný dôchodok.

Ak niekto napríklad platil odvody päť rokov a do dôchodkového veku mu zostáva ešte 35 rokov, celkovo sa bude do výpočtu brať 40 rokov dôchodkového poistenia. V prípade, že platil odvody z vymeriavacieho základu na úrovni priemernej mzdy, jeho osobný mzdový bod bude 1. Aktuálna dôchodková hodnota je v súčasnosti na úrovni 18,7434 eura. Invalidný dôchodok by bol v takomto prípade takmer 750 eur.

Ak ide o poistenca, ktorého schopnosť vykonávať zárobkovú činnosť poklesla o viac ako 40 percent, ale o menej ako 70 percent, do výpočtu vstupuje ešte konkrétne percento poklesu. Sociálny systém ešte počíta aj s prípadmi, keď sa stane invalidným mladý človek, ktorý ešte nepracoval. Ide o takzvaný invalidný dôchodok z mladosti pre ľudí do 20 rokov veku. V týchto prípadoch sa namiesto priemerného osobného mzdového bodu použije osobný mzdový bod v hodnote 0,67. Keď mladému človeku do penzie zostáva napríklad zhruba 45 rokov a pokles schopnosti pracovať je nad 70 percent, jeho invalidný dôchodok by bol na úrovni zhruba 565 eur.