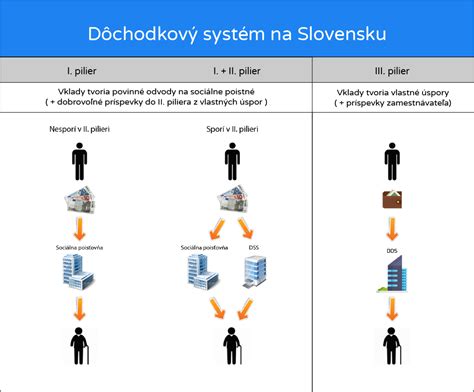

Doplnkové dôchodkové sporenie predstavuje dobrovoľnú formu sporenia, známu ako III. pilier slovenského dôchodkového systému. Tento systém funguje na Slovensku s určitými obmenami už od roku 1996. V rokoch 1996 - 2004 sa nazýval doplnkové dôchodkové poistenie a namiesto doplnkových dôchodkových spoločností (DDS) v ňom figurovali doplnkové dôchodkové poisťovne (DDP).

Od 1. januára 2005 spravujú finančné prostriedky účastníkov tejto formy dôchodkového sporenia súkromné doplnkové dôchodkové spoločnosti (DDS) na základe zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Kto môže byť účastníkom doplnkového dôchodkového sporenia?

Účastníkom doplnkového dôchodkového sporenia môže byť:

- Zamestnanec, ktorý uzatvoril zmluvu o doplnkovom dôchodkovom sporení s doplnkovou dôchodkovou spoločnosťou.

- Iná fyzická osoba, ktorá ku dňu uzatvorenia účastníckej zmluvy dovŕšila najmenej 18 rokov veku.

- Zamestnanec, ktorý vykonáva práce zaradené na základe rozhodnutia orgánu na ochranu zdravia do kategórie 3 alebo 4 (ide o rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, toto zaradenie určuje okresný hygienik).

- Zamestnanec, ktorý vykonáva práce tanečného umelca alebo hráča na dychový nástroj.

Každému účastníkovi vzniká doplnkové dôchodkové sporenie odo dňa dohodnutého v účastníckej zmluve.

Tretí pilier - doplnkové dôchodkové sporenie

Povinnosti zamestnávateľa

V prípade zamestnancov 3. a 4. pracovnej kategórie je dokonca povinný prispievať zamestnávateľ vo výške 2% z konkrétnej hrubej mzdy takého pracovníka. Zamestnávateľ je povinný uzatvoriť zamestnávateľskú zmluvu do 30 dní odo dňa, keď zamestnanec začal vykonávať prácu podľa § 2 ods. 2 písm. b). Zamestnanec, ktorý vykonáva takúto prácu, je povinný uzatvoriť do 30 dní od začatia výkonu tejto práce účastnícku zmluvu. Ak zamestnávateľ hostiteľského členského štátu zamýšľa platiť príspevky, je taktiež jeho povinnosťou uzatvoriť zmluvu. Od 1.1.2014 je zamestnávateľ povinný uzatvoriť zamestnávateľskú zmluvu aj s ďalšou dôchodkovou spoločnosťou, pokiaľ mu zamestnanec predloží účastnícku zmluvu o DDS s touto doplnkovou dôchodkovou spoločnosťou.

Platenie príspevkov zamestnávateľa, ich výšku a čakacie obdobie je možné dohodnúť v kolektívnej zmluve, a ak u zamestnávateľa nepôsobí odborová organizácia, so splnomocnenými zástupcami zamestnancov.

Doplnkové dôchodkové spoločnosti (DDS) a ich fungovanie

Doplnková dôchodková spoločnosť vytvára a spravuje doplnkové dôchodkové fondy. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku doplnkovej dôchodkovej spoločnosti. Doplnková dôchodková spoločnosť zhodnocuje vklady svojich klientov a zaväzuje sa vyplácať účastníkovi doplnkový dôchodok po splnení podmienok určených v zmluve a v dávkovom pláne. Doplnkové dôchodkové sporenie nekryje žiadne riziká, ide len o sporenie.

Účastník doplnkového dôchodkového sporenia (sporiteľ DDS) uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok. Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čím kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech.

Prerušenie sporenia a dedenie

Účastníkovi sa preruší doplnkové dôchodkové sporenie spravidla odo dňa nasledujúceho po skončení vykonávania činnosti zamestnanca alebo odo dňa nasledujúceho po skončení vykonávania prác, ktoré sú zaradené na základe rozhodnutia orgánu na ochranu zdravia do kategórie 3 alebo 4. Účastník môže kedykoľvek prerušiť účasť na doplnkovom dôchodkovom sporení, kedykoľvek znížiť alebo zvýšiť príspevky bez obmedzenia a bez sankcií.

Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

Druhy doplnkových dôchodkov a podmienky ich vyplácania

Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku.

Doplnkový starobný dôchodok

Účastníkovi, ktorý požiada doplnkovú dôchodkovú spoločnosť o vyplácanie doplnkového starobného dôchodku, sa tento dôchodok vyplatí vtedy, ak doplnkové dôchodkové sporenie trvalo aspoň minimálne obdobie určené dávkovým plánom a zároveň účastník dovŕši potrebný vek určený dávkovým plánom. Minimálne obdobie doplnkového dôchodkového sporenia nesmie byť kratšie ako 10 rokov a potrebný vek nesmie byť nižší ako 55 rokov. Od 1.1.2014 bola podmienka nároku na doplnkový starobný dôchodok vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok. Od roku 2019 platí nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera.

Suma doživotného doplnkového starobného dôchodku sa určí v závislosti od aktuálnej hodnoty osobného účtu účastníka a od veku účastníka, od ktorého sa začne vyplácať doživotný doplnkový starobný dôchodok. Suma dočasného doplnkového starobného dôchodku sa určí v závislosti od aktuálnej hodnoty osobného účtu účastníka, počtu rokov, počas ktorých sa dočasný doplnkový starobný dôchodok bude vyplácať.

Doplnkový výsluhový dôchodok

Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov. Účastníkovi, ktorý požiada doplnkovú dôchodkovú spoločnosť o vyplácanie doplnkového výsluhového dôchodku, sa tento dôchodok vypláca, ak obdobie, za ktoré zamestnávateľ platil príspevky za tohto zamestnanca z dôvodu výkonu práce podľa § 2 ods. 2 písm. b).

Jednorazové vyrovnanie

Nárok na jednorazové vyrovnanie vzniká v prípade priznania plnej invalidity, čiže nad 70 %. Účastníkovi sa vyplatí jednorazové vyrovnanie aj vtedy, ak spĺňa podmienky vyplácania doplnkového starobného dôchodku a v žiadosti podľa § 20 ods. 1 písm. b) oň požiada. Jednorazové vyrovnanie sa vyplatí v sume požadovanej účastníkom, najviac v sume zodpovedajúcej 50 % aktuálnej hodnoty osobného účtu účastníka ku dňu predchádzajúcemu dňu prevodu sumy zodpovedajúcej aktuálnej hodnote osobného účtu účastníka do poisťovne.

Predčasný výber

Účastníkovi, ktorý nesplnil podmienky na vyplácanie dávok uvedených v § 15 písm. a) a b) a požiada o predčasný výber, vyplatí sa suma zodpovedajúca súčinu aktuálnej hodnoty doplnkovej dôchodkovej jednotky zo dňa predchádzajúceho dňu určenému v žiadosti o vyplatenie predčasného výberu a počtu všetkých doplnkových dôchodkových jednotiek z príspevkov zaplatených účastníkom alebo ním určená časť tejto sumy. Prvýkrát môže byť predčasný výber vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia prvej účastníckej zmluvy, na základe ktorej boli zaplatené príspevky, ktoré sú súčasťou majetku, z ktorého sa má predčasný výber vyplatiť. Vzniká nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

Zmeny a výhody doplnkového dôchodkového sporenia

Doplnkové dôchodkové sporenie prešlo v posledných rokoch viacerými zmenami, ktoré ho robia atraktívnejším:

- Daňová úľava: Účastník DDS si môže znížiť daňový základ o 180 € ročne. Táto úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr. Ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu. Od roku 2023 sa daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Znižovanie poplatkov: Postupné znižovanie poplatku za správu fondu do roku 2020 (Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%). V roku 2023 došlo k zníženiu poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond. V roku 2024 sa poplatky znížili na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovalo sa 0,6 % pre výplatný dôchodkový fond. V roku 2025 sa plánuje ďalšie zníženie poplatkov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

- Konsolidácia zmlúv: Možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy (od roku 2019).

- Cezhraničný prevod: Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU (od roku 2019).

Pôvodne platilo, že v prípade zrušenia zmluvy o doplnkovom dôchodkovom sporení bude účastníkovi vyplatené odstupné vo výške hodnoty dôchodkového účtu, zníženej o zrážku 20%. Od 1.1.2014 bolo zrušené odstupné vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok. Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%.

Súčasné doplnkové dôchodkové spoločnosti na Slovensku

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností, ktoré spravujú prostriedky účastníkov. Medzi ne patria:

- NN Tatry - Sympatia, d.d.s., a.s.: Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch: Index - Indexový príspevkový dôchodkový fond, Rastový príspevkový doplnkový dôchodkový fond, Vyvážený príspevkový doplnkový dôchodkový fond, Konzervatívny príspevkový doplnkový dôchodkový fond, Dôchodkový výplatný d.d.f. Tatry - Sympatia, d.d.s., a.s. Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

- DDS Tatra banky: Je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V novembri roku 2000 sa stala strategickým partnerom Tatra banka. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP. Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku, čím by sa malo zabrániť prípadným neprimeraným rizikám investovania. Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s.

- STABILITA, d.d.s., a.s.: V roku 1997 vznikla Doplnková dôchodková poisťovňa Stabilita, ktorú založili prevažne hutnícke podniky VSŽ Holding a.s., Železiarne Podbrezová a.s., OFZ Istebné a.s., Kovohuty Krompachy a.s., Železnice Slovenskej republiky, DMD Holding a.s. a ZSNP Žiar nad Hronom. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť STABILITA, d.d.s., a.s. Jej fondy zahŕňajú: Stabilita indexový príspevkový d.d.f., Stabilita akciový príspevkový d.d.f., Stabilita príspevkový d.d.f., Stabilita výplatný d.d.f. Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je spoločnosť Slovenská sporiteľňa, a.s.

- UNIQA d.d.s., a.s.: Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, bola v roku 2006 prevzatá švajčiarskou CREDIT SUISSE LIFE & PENSIONS, neskôr bola premenovaná podľa najväčšej švajčiarskej poisťovne Winterthur, ktorá bola kúpená francúzskou poisťovňou AXA. Neskorší názov bol AXA DDS. V roku 2021 po akvizícii skupinou UNIQA sa ustálil názov UNIQA d.d.s., a.s.

Organizácia a riadenie doplnkových dôchodkových spoločností

Doplnková dôchodková spoločnosť je povinná zaviesť účinný systém organizácie a riadenia primeraný jej veľkosti, vnútornej organizácii a povahe, rozsahu a zložitosti jej činností. Systém organizácie a riadenia doplnkovej dôchodkovej spoločnosti zahŕňa primeranú a transparentnú organizačnú štruktúru s jednoznačným oddelením zodpovedností, ako aj účinný systém zabezpečujúci výmenu informácií.

DDS musí prijať záložný plán, ktorý obsahuje primerané opatrenia na zabezpečenie nepretržitého uchovania základných údajov a funkcií a na nepretržité poskytovanie jej služieb a výkon činností pri poruche jej systémov. Taktiež je povinná vykonať a zdokumentovať vlastné posúdenie rizík primerané jej veľkosti, vnútornej organizácii a povahe, rozsahu a zložitosti jej činností.

Obchodné meno doplnkovej dôchodkovej spoločnosti musí okrem náležitostí podľa Obchodného zákonníka obsahovať označenie „doplnková dôchodková spoločnosť“ alebo skrátené označenie „d.d.s.“. Základné imanie doplnkovej dôchodkovej spoločnosti je najmenej 1 650 000 eur alebo ich ekvivalent v cudzej mene a musí byť splatené pred podaním žiadosti o udelenie povolenia. Doplnková dôchodková spoločnosť nesmie vykonávať inú činnosť, ako je činnosť podľa zákona o doplnkovom dôchodkovom sporení.

tags: #druhy #apodmienky #pre #poskytnutie #doplnkoveho #dochodku