Dôchodkový systém v Írsku je komplexný a skladá sa z niekoľkých pilierov, ktoré zabezpečujú príjmy pre starších občanov. Hoci základná penzia tvorí náhradu približne 31 percent priemernej mzdy v priemysle, štát aktívne podporuje účasť na dobrovoľných doplnkových systémoch sporenia, aby sa zabezpečila lepšia finančná stabilita v starobe.

Prvý dôchodkový pilier: Pevne stanovené dávky

Prvý dôchodkový pilier má niekoľko častí, ktoré zabezpečujú základné dôchodky pre občanov. Základné dôchodky sa vyplácajú osobám v núdzi a sú financované z daní. Zo zaplatených príspevkov sa vypláca pevne stanovená dávka ľuďom nad 66 rokov, ktorí si prispievali na dôchodok do svojich 56 rokov počas stanovenej doby. Tretiu časť tvoria dôchodky pre zamestnancov a zárobkovo činné osoby nad 65 rokov, ktorí si do 55 rokov platili príspevky.

Financuje sa z príspevkov zamestnávateľov, zamestnancov a samostatne zárobkovo činných osôb. Dôchodkové dávky pravidelne upravuje vláda podľa rastu inflácie. Odvody sú stanovené podľa príjmových pásiem, pričom väčšina zamestnancov je v skupine A, kde sú ich odvody na úrovni štyroch percent príjmu.

Vyplácajú sa aj ďalšie dávky osamelým starým ľuďom a dôchodcom nad 80 rokov. Vyplácajú sa aj dávky osobám v hmotnej núdzi, ktoré nemajú dostatočný zápočet rokov na získanie dôchodku. Takíto starší občania môžu bezplatne cestovať, dostávajú príspevky na kúrenie, elektrinu, telefón, majú bezplatné cestovanie, zdravotnú starostlivosť a ďalšie.

Legislatíva umožňuje skorší odchod do dôchodku, ale znižujú sa pri tom dôchodkové dávky. Posledné úpravy systému umožňujú pracovať popri dôchodku.

Druhý a tretí pilier: Dobrovoľné dôchodkové poistenie

Druhý pilier tvoria dobrovoľné zamestnanecké dôchodky, ktoré obvykle poskytuje zamestnávateľ. Tretí pilier tvoria individuálne dôchodky. Štát poskytuje daňové zvýhodnenia poskytovateľom takéhoto poistenia a vytvoril regulačný rámec, ktorý má poskytovať ochranu dôchodkovým úsporám. Približne 68 percent zamestnaneckých dôchodkových systémov je príspevkovo orientovaných a zvyšok sú dávkovo definované schémy.

Záujem o druhý a tretí dôchodkový systém rastie každý rok takmer o päť percent. Štatistiky uvádzajú, že dnes má viac ako polovica pracovníkov takéto dôchodkové zabezpečenie. Zamestnanecké systémy sú dobrovoľné a obvykle pokrývajú pracovníkov určitého odvetvia. Vznikli na základe kolektívnych dohôd zamestnávateľov a odborov, hoci štát legislatívnym rámcom upravuje hlavné podmienky.

Správu dôchodkových fondov vykonávajú buď sociálni partneri alebo súkromné firmy. Podliehajú dohľadu Penzijnej rady, ktorá je orgánom tripartity.

V roku 2003 sa zaviedol nový systém Účtov dôchodkového sporenia. Cieľom je výrazne zvýšiť účasť na sporení. Zamestnávatelia, ktorí neposkytujú dôchodkové plány, majú podporovať takúto formu dôchodkového zabezpečenia. Percentuálne 46,8 percenta všetkých zamestnancov sa zúčastňuje na zamestnaneckých dôchodkových plánoch a 5,4 percenta zamestnancov má individuálne dôchodkové sporenie.

Príjmy z tohto systému navŕšili základné dôchodky o ďalšiu štvrtinu. Náhrada posledných príjmov z týchto zdrojov bola na úrovni 35 percent zo zárobku posledných rokov. O význame takéhoto dôchodkového krytia svedčí aj skutočnosť, že aktíva druhého a tretieho piliera sú na úrovni 43 percent HDP, čím sa Írsko radí na tretie miesto v krajinách EÚ po Holandsku a Veľkej Británii. Spolu s týmito krajinami má najnižšie verejné výdavky na dôchodkové poistenie.

Live: Reakcia strany na vyhlásenie prezidenta k referendu "Stačilo Fica"

Tabuľka: Prehľad účasti na dôchodkových systémoch v Írsku

| Druh dôchodkového systému | Účasť zamestnancov |

|---|---|

| Zamestnanecké dôchodkové plány | 46,8 % |

| Individuálne dôchodkové sporenie | 5,4 % |

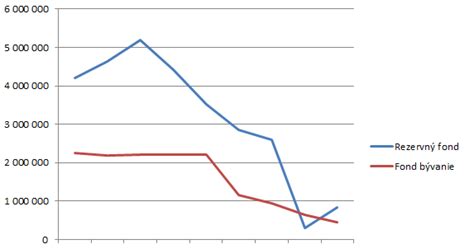

Rezervný fond financovania budúcich dôchodkov

Výdavky na dôchodkové zabezpečenie tvoria v Írsku 4,6 percenta HDP a sú najnižšie z krajín EÚ. Na porovnanie, priemer EÚ je 10,4 percenta a najvyššie výdavky Talianska a Rakúska sú na úrovni 14 percent HDP. Na zabezpečenie budúcich zdrojov financovania výdavkov, ktoré sa zvýšia na úroveň deviatich percent HDP v roku 2050, vytvorila írska vláda Národný rezervný fond. Štát musí doň zo zákona poukazovať každoročne jedno percento HDP. V súčasnosti má tento fond zdroje vo výške osem percent HDP. Do roku 2025 má rezerva zodpovedať 43 percentám HDP. Smerujú doň aj príjmy z privatizácie.

Vláda vykonáva pravidelnú analýzu finančnej situácie Národného rezervného fondu a Sociálnej poisťovne, ktorá administratívne vykonáva výber poistného a vyplácanie dôchodkov. Cieľom týchto analýz je porovnať úroveň súčasných odvodov s budúcimi potrebami.

Chudoba starších ľudí a význam doplnkových dôchodkov

Írsko je krajinou, ktorá má najnižšiu proporciu starých ľudí v EÚ - 11,2 percenta ľudí nad 65 rokov. Ani v budúcich rokoch starnutie obyvateľstva nepostihne Írsko v takom rozsahu ako je to v iných európskych krajinách. Na druhej strane Európska komisia poukazuje na chudobu starších ľudí v Írsku. Štúdie poukazujú na vyššie riziko chudoby hlavne starších žien. Relatívne nízke príjmy starších ľudí odzrkadľujú skutočnosť, že Írsko je jedinou členskou krajinou EÚ, v ktorej sa dôchodkové dávky neodvodzujú od predchádzajúceho príjmu. O to väčší význam vláda pripisuje zapojeniu sa do dobrovoľných dôchodkových systémov, ktoré slúžia na doplnenie alebo nahradenie povinných štátnych dôchodkov.

Live: Reakcia strany na vyhlásenie prezidenta k referendu "Stačilo Fica"

Doplnkové dôchodkové sporenie a práva občanov EÚ

V kontexte Európskej únie je dôležité vedieť, že presťahovanie alebo pobyt v zahraničí ovplyvní vaše dôchodkové práva. Účinky, ktoré odrádzajú občanov od presťahovania sa do inej krajiny EÚ, predstavujú porušenia práva EÚ. Ak ste si platili doplnkové dôchodkové sporenie a poisťovňa odmietla vyplatiť dávky alebo žiadala o vrátenie úrokov, pretože ste sa presťahovali do inej krajiny, môže to predstavovať diskrimináciu. Napríklad, ak bol Fred informovaný, že svoje nadobudnuté práva stratí, ak sa presťahuje do inej krajiny, jeho poisťovateľ v krajine A súhlasil so zachovaním práv v krajine A po tom, ako Fred kontaktoval Európske spotrebiteľské centrum. Podobne, ak Anna, ktorá pracovala 4 roky v krajine A, predtým ako sa presťahovala do krajiny B, mala problémy s vyplatením dôchodkov od poisťovateľa, pretože do doplnkového dôchodkového systému prispievala menej ako 5 rokov, môže to byť považované za diskrimináciu, ak sú dôchodky vyplácané osobám žijúcim v tejto krajine bez takejto podmienky. V prípade problémov s vnútroštátnymi orgánmi sa môžete obrátiť na službu Solvit.