Niektorí živnostníci sa každoročne stretávajú s rovnakým problémom. Po podaní daňového priznania im zdravotná poisťovňa pošle výsledok ročného zúčtovania a spolu s ním aj nedoplatok. Vzniká to najmä vtedy, keď podnikateľ počas roka platí len minimálne zdravotné odvody, no jeho skutočné príjmy sú vyššie. Poisťovňa následne spätne prepočíta, koľko mal reálne zaplatiť, a rozdiel musí doplatiť. Háčik je v tom, že tento nedoplatok prichádza s časovým odstupom - spravidla až rok po tom, ako vznikol.

Prečo živnostníci platia vyššiu daň, než musia

Keď živnostník podáva daňové priznanie, uvádza v ňom len zdravotné odvody, ktoré v danom roku skutočne zaplatil. Nedoplatok, ktorý mu príde až neskôr z ročného zúčtovania, si už do priznania zahrnúť nemôže. Výsledok je jednoduchý: zaplatí vyššiu daň, než by musel. Dobrá správa je, že časť týchto peňazí si môže vypýtať späť. Musí však konať sám a podať takzvané dodatočné daňové priznanie.

Dodatočné priznanie sa od klasického zásadne nelíši. Živnostník ho vypĺňa prakticky rovnako ako pôvodné, len na začiatku označí, že ide o dodatočné podanie. Hlavná zmena je v tom, že si k pôvodne zaplateným odvodom pripočíta aj nedoplatok zo zdravotného poistenia. Tým sa mu zníži základ dane a v konečnom dôsledku aj samotná daň.

Kedy sa oplatí podať dodatočné priznanie

Živnostníci majú dve možnosti, ako nedoplatok zohľadniť:

- Ak mali v poslednom roku podobné príjmy ako rok predtým, môžu si nedoplatok započítať už do aktuálneho daňového priznania.

- Ak sa však ich príjmy výraznejšie zmenili, musia podať dodatočné daňové priznanie za rok, ktorého sa nedoplatok týka.

Návod na vyplnenie formulára 1040 za rok 2025: Vyplňte daňové priznanie od začiatku do konca

Zdravotné odvody a legislatívne zmeny

Do celej situácie vstupujú aj vyššie odvody v roku 2026. Sadzba zdravotného poistenia pre živnostníkov sa zvýšila z 15 na 16 percent. Zároveň vzrástol aj minimálny vymeriavací základ - zo 715 eur na 762 eur mesačne. Z toho vyplýva minimálny zdravotný odvod vo výške 121,92 eura mesačne, čo je medziročne viac o takmer 15 eur. Výška zdravotných odvodov sa vždy odvíja od skutočných príjmov podnikateľa. Na rozdiel od sociálneho poistenia pritom zdravotné odvody nemajú stanovený maximálny vymeriavací základ, čo znamená, že podnikateľ platí poistné z reálneho zárobku bez horného limitu.

| Ukazovateľ | Hodnota (2026) |

|---|---|

| Sadzba zdravotného poistenia | 16 % |

| Minimálny vymeriavací základ | 762 € |

| Minimálny zdravotný odvod | 121,92 € |

Daňové priznanie pre dôchodcov

Na Slovensku pracuje približne dva a pol milióna osôb, z toho viac než 300 tisíc sú dôchodcovia. Od roku 2004 stále platí, že daňové priznanie sa oplatí podať dobrovoľne v prípade poberateľa starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku, ak mal počas roka zdaniteľný príjem zo závislej činnosti, z ktorého mu zamestnávateľ zrazil preddavky na daň.

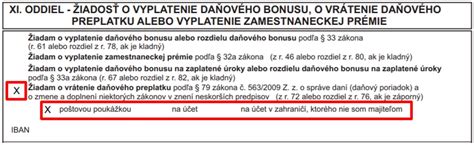

Ak takýto daňovník podá daňové priznanie, podľa § 46a ZDP sa daň nevyrubí a neplatí, ak si daňovník neuplatňuje daňový bonus a celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % nezdaniteľnej časti na daňovníka. Výsledkom bude nulová daňová povinnosť a daňový preplatok vo výške preddavkov, ktoré daňovníkovi zrazil jeho zamestnávateľ počas roka.

Zdôraznime, že zamestnávateľ v takýchto prípadoch síce podľa zákona môže vykonať ročné zúčtovanie, ale na základe ročného zúčtovania nie je možné vrátenie preddavkov na daň. Postup podľa § 46a ZDP je možný len pri podaní daňového priznania. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur. Ak je tento daňový preplatok menší ako 5 eur, nevzniká nárok na jeho vrátenie.