Daňový bonus na dieťa je dôležitou formou podpory pre rodiny na Slovensku. Mnohí rodičia sa však pýtajú, dokedy majú na túto dávku nárok, najmä v súvislosti so školskou dochádzkou ich detí. Tento článok poskytuje komplexný prehľad o tom, ako dlho trvá nárok na daňový bonus pre žiaka základnej školy a aké sú s tým spojené podmienky.

Základné podmienky nároku na daňový bonus

Nárok na daňový bonus si môže uplatniť daňovník, ktorý dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. Jednou z podmienok na priznanie nároku na daňový bonus je, že dieťa je nezaopatrené. Na účely priznania daňového bonusu i na účely priznania nároku na prídavok na dieťa sa dieťa posudzuje ako nezaopatrené podľa zákona č. 600/2003 Z. z.

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2, môže si daňový bonus uplatniť iný daňovník, ktorý splní podmienky.

Vek a povinná školská dochádzka

Podľa § 3 ods. 1 a 2 zákona č. 600/2003 Z. z. sa za nezaopatrené dieťa považuje dieťa do skončenia povinnej školskej dochádzky. Povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku. To znamená, že rodič má nárok na daňový bonus a prídavok na dieťa, pokiaľ dieťa neukončí 10 rokov vzdelávania, resp. do konca školského roka, v ktorom dieťa dovŕši 16 rokov veku. Treba zdôrazniť, že školský rok končí až 31. augusta.

Podľa § 22 ods. 1 školského zákona platí, že žiak skončil plnenie povinnej školskej dochádzky, ak od začiatku plnenia povinnej školskej dochádzky absolvoval desať rokov vzdelávania v školách podľa tohto zákona, alebo dňom 31. augusta príslušného školského roka, v ktorom žiak dovŕšil 16 rokov. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku, ak osobitný predpis neustanovuje inak).

Sústavná príprava na povolanie

Sústavnú prípravu na povolanie upravuje zákon č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. V súlade so zákonom o prídavku na dieťa nezaopatrené dieťa je dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz. Sústavnou prípravou dieťaťa na povolanie podľa prídavku o dieťa je štúdium, ktoré sa organizuje na strednej alebo vysokej škole dennou formou. Sústavná príprava dieťaťa na povolanie je aj obdobie, v ktorom dieťa opakuje ročníky štúdia.

Ak dieťa pokračuje po strednej škole v štúdiu na vysokej škole v dennej forme štúdia, tak od konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, je sústavnou prípravou dieťaťa na povolanie aj obdobie do zápisu na vysokú školu, ktorý je vykonaný najneskôr v októbri bežného roka, v ktorom dieťa skončilo štúdium na strednej škole. Sústavná príprava dieťaťa na povolanie pri štúdiu na vysokej škole sa začína odo dňa zápisu na vysokoškolské štúdium prvého stupňa alebo na vysokoškolské štúdium druhého stupňa a trvá do skončenia štúdia (čo sú štátnice, pozor, nie do konca školského roka).

Daňový bonus po 18. roku veku

Od 1. januára 2025 je daňový bonus možné uplatniť len na nezaopatrené dieťa vo veku do 18 rokov, poslednýkrát v kalendárnom mesiaci, v ktorom dieťa dovŕši 18 rokov veku. Po tomto dátume je možné poberať daňový bonus len v prípade, ak dieťa pokračuje v štúdiu alebo spĺňa iné podmienky nezaopatrenosti.

Novinka! Daňový bonus od 1. januára 2025

Zmeny v daňovom bonuse od 1. januára 2025

Zmeny v daňovom bonuse od 1. januára 2025 súvisia s prijatím zákona č. 278/2024 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií (tzv. konsolidačný balíček). Od 1. januára 2025 je podľa § 33 ods. 1 zákona o dani z príjmov v znení novely č. 278/2024 Z. z. možné uplatniť daňový bonus len na nezaopatrené dieťa vo veku do 18 rokov, poslednýkrát v kalendárnom mesiaci, v ktorom dieťa dovŕši 18 rokov veku.

Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom.

Uplatnenie daňového bonusu

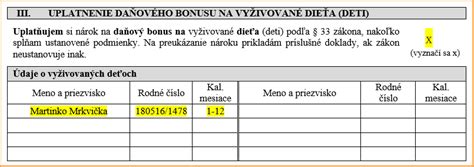

Rodičia na Slovensku si môžu uplatniť daňový bonus na dieťa dvomi spôsobmi - mesačne u zamestnávateľa alebo raz ročne prostredníctvom daňového priznania či ročného zúčtovania. Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. ukončenie štúdia, dosiahnutie veku, zmena formy štúdia). Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Špecifické prípady a výnimky

Žiaci so zdravotným znevýhodnením

Nárok na daňový bonus sa vzťahuje aj na deti oslobodené od povinnosti dochádzať do školy podľa § 19 ods. 9 zákona č. 245/2008 Z. z. a na deti vzdelávajúce sa v základnej škole pre žiakov so zdravotným znevýhodnením podľa § 97 zákona č. 245/2008 Z. z.

Prídavok na dieťa

Prídavok na dieťa sa poberá za študenta strednej školy poslednýkrát za mesiac august 2025. Prídavok na dieťa sa poberá za študenta 1. stupňa VŠ poslednýkrát za mesiac august 2025. Prídavok na dieťa sa znova začne poberať za mesiac, v ktorom bude zápis na 2. stupeň VŠ. Prídavok na dieťa sa poberá poslednýkrát za mesiac, v ktorom študent ukončil štúdium na 2. stupni VŠ.

Dohoda o brigádnickej práci študentov

Dohodu o brigádnickej práci študentov je možné uzatvoriť len s fyzickou osobou, ktorá má štatút žiaka strednej školy alebo štatút študenta dennej formy vysokoškolského štúdia a ktorá nedovŕšila 26 rokov veku. Od 1.8.2024 platí, že na dohodu o brigádnickej práci študentov môže pracovať žiak/študent už od 1.7. Ostatní (mladší) žiaci môžu pracovať na dohodu o brigádnickej práci študentov len za predpokladu, že budú vykonávať len ľahké práce (s tým, že žiaci do 15 rokov veku môžu tieto ľahké práce vykonávať len pri účinkovaní alebo spoluúčinkovaní na kultúrnych a umeleckých predstaveniach, pri športových podujatiach alebo reklamných činnostiach).

Maturant

Maturant môže brigádovať formou dohody o brigádnickej práci študentov. Pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia na strednej škole (po maturite a pod.), avšak najneskôr do konca októbra 2025. Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred maturitou, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na strednej škole nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov.

Podľa stanoviska Národného inšpektorátu práce však v prípade, ak maturant nepokračuje v štúdiu na VŠ do 31.10.2025, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. októbra 2025. Maturita v náhradnom termíne na jeseň 2025 nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov.

Ukončenie VŠ štúdia

Skončený bakalár môže brigádovať formou dohody o brigádnickej práci študentov. Pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia v dennej forme vysokoškolského štúdia prvého stupňa do 31. októbra 2025. Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred štátnicami, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na prvom stupni vysokej školy nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov.

Podľa stanoviska Národného inšpektorátu práce však v prípade, ak bakalár nepokračuje v dennom štúdiu na 2. stupni VŠ do 31.10.2025, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. októbra 2025. Ak študent úspešne ukončil štúdium a pokračuje v dennom štúdiu na 2. stupni VŠ (zápis na 2. stupeň), dohoda o brigádnickej práci študentov môže pokračovať.

Novinka! Daňový bonus od 1. januára 2025

Zdravotné poistenie

Štát platí poistné za nezaopatrené dieťa v súlade s § 11 ods. 7 písm. a) zákona. Kto je nezaopatrené dieťa, je dané odkazom na § 9 a 10 zákona č. 461/2003 Z. z.:

- do skončenia povinnej školskej dochádzky

- po skončení povinnej školskej dochádzky, najdlhšie do dovŕšenia 26 rokov veku, ak sa sústavne pripravuje na povolanie alebo pre chorobu a stav, ktoré si vyžadujú osobitnú starostlivosť.

Štát platí zdravotné poistenie do 31. augusta po skončení SŠ. Pri uzatvorení dohody o brigádnickej práci študentov sa vyžaduje potvrdenie o štúdiu, škola by ho mala vydať až do 31. augusta. Po skončení SŠ a pri pokračovaní v štúdiu na VŠ je študent poistencom štátu aj v čase od 1.9. do dňa zápisu na VŠ.

Príklady výpočtu daňového bonusu

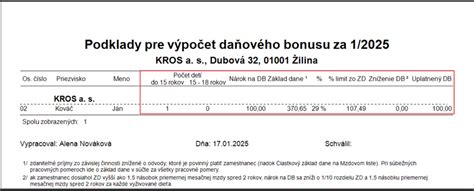

Príklad č. 1: Daňový bonus na dve deti do 15 rokov

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, maximálne 200 eur. Keďže 36 % z 1 000 eur je 360 eur, ale maximálny mesačný daňový bonus na dve deti do 15 rokov je 200 eur, zamestnankyňa dostane 200 eur.

Príklad č. 2: Daňový bonus na jedno dieťa do 15 rokov

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, maximálne 100 eur. 29 % z 330 eur je 95,70 eur. Zamestnanec dostane 95,70 eur.

Príklad č. 3: Daňový bonus pri zmene počtu detí

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad č. 4: Zníženie daňového bonusu pri vysokom základe dane

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Výpočet: (27 500 - 25 740) * 0,1 = 176 eur. Ročný daňový bonus sa zníži o 176 eur.

Príklad č. 5: Zníženie daňového bonusu pri mesačnom výpočte

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Výpočet: (2 400 - 2 145) * 0,1 = 25,50 eur. Daňový bonus sa zníži o 25,50 eur, t.j. 100 - 25,50 = 74,50 eur.

Príklad č. 6: Ročné zúčtovanie a vrátenie daňového bonusu

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

| Vek dieťaťa | Maximálna mesačná suma DB (2025) | Maximálna ročná suma DB (2025) |

|---|---|---|

| Do 15 rokov | 100 € | 1 200 € |

| Od 15 do 18 rokov | 50 € | 600 € |