Tento článok sa zaoberá problematikou poplatkov za zdravotnú starostlivosť v kontexte daňových nákladov na Slovensku a poskytuje praktické príklady pre lepšie pochopenie danej problematiky. Okrem toho sa dotkneme aj možnosti uplatnenia zdravotných výdavkov ako daňového výdavku v Nemecku.

Platby v zdravotníctve podľa zákona č. 577/2004 Z. z.

Na úvod je dôležité rozlišovať medzi „poplatkami“ a „úhradami“. Poplatky sú platby za činnosť orgánov verejnej moci, ktoré sú príjmom verejných rozpočtov. Úhrady pacienta poskytovateľovi zdravotnej starostlivosti sú príjmom poskytovateľa. Pokiaľ je pacient poistencom verejného zdravotného poistenia a poskytovateľ má uzatvorenú zmluvu s jeho zdravotnou poisťovňou, zdravotná starostlivosť a služby s ňou súvisiace sú poskytované na náklady zdravotného poistenia, a poistenec sa na ich úhrade vôbec nepodieľa, alebo sa nej podieľa vo výške spoluúčasti.

Zákon č. 577/2004 Z. z. o rozsahu zdravotnej starostlivosti uhrádzanej na základe verejného zdravotného poistenia a o úhradách za služby súvisiace s poskytovaním zdravotnej starostlivosti (ďalej ako „ZoRZS“) a zákon č. 363/2011 Z. z. o rozsahu a podmienkach úhrady liekov, zdravotníckych pomôcok a dietetických potravín na základe verejného zdravotného poistenia určujú rozsah zdravotnej starostlivosti, ktorá je plne hradená na základe verejného zdravotného poistenia.

Čo sa hradí zo zdravotného poistenia?

- Preventívne prehliadky

- Neodkladná zdravotná starostlivosť (zdravotná starostlivosť poskytovaná pri náhlej zmene zdravotného stavu, ktorá bezprostredne ohrozuje život, vážne ohrozuje zdravie, spôsobuje náhlu a neznesiteľnú bolesť alebo náhle zmeny správania a konania, pod vplyvom ktorých bezprostredne ohrozuje seba alebo svoje okolie. Sem patrí aj zdravotná starostlivosť poskytovaná pri pôrode).

- Diagnostické výkony

- Zdravotná starostlivosť poskytnutá v inom členskom štáte

- Povinné očkovanie a očkovanie proti Covid-19

- Ošetrovateľská starostlivosť v zariadeniach sociálnej pomoci zazmluvnených zdravotnou poisťovňou

- Kúpeľná starostlivosť, za splnenia podmienok stanovených zákonom

Zo zdravotného poistenia sú plne hradené aj zdravotné výkony poskytnuté pri liečbe prioritných chorôb a pri liečbe iných ako prioritných chorôb s nulovou spoluúčasťou. V prílohe zákona je tak stanovený prioritný zoznam chorôb, pri ktorých sú zdravotné výkony plne hradené.

Spoluúčasť pacienta (0-100%)

Zoznam chorôb, pri ktorých sa zdravotné výkony čiastočne uhrádzajú alebo sa neuhrádzajú na základe verejného zdravotného poistenia, je uvedený v nariadení vlády č. 777/2004 Z. z. Pri každej chorobe je stanovená spoluúčasť poistenca ako 100 % alebo ako 0 %.

Ak je spoluúčasť 100-percentná, zdravotná poisťovňa sa na úhrade nepodieľa a poistenec hradí výkony vo výške stanovenej poskytovateľom. Poistenec si tak sám uhrádza výkony súvisiace s dôkazom vplyvu alkoholu, krvné testy na alkohol, vyšetrenia na administratívne účely, tuboplastiku alebo vazoplastiku po predchádzajúcej sterilizácii, obriezku, transplantáciu vlasov, plastickú operáciu pre kozmetickú chybu, prepichnutie uší, ako aj zdravotné výkony inak hradené, ak sú realizované z iných ako zdravotných dôvodov. Indikačné obmedzenia sú určené napríklad pri interrupcii, sterilizácii a asistovanej reprodukcii.

Zdravotná poisťovňa plne hradí interrupciu vykonanú zo zdravotných dôvodov, sterilizáciu nevyhnutnú na zachovanie zdravia osoby aj najviac tri cykly výkonov asistovanej reprodukcie poskytnutých ženám do 39. roku veku života z konkrétnych zdravotných dôvodov, v ostatných prípadoch si tieto výkony platí poistenec.

Z poistenia sa nehradia ani zdravotné výkony poskytnuté v rámci akupunktúry, psychoanalýzy a telovýchovného lekárstva, s výnimkou preventívnej prehliadky poistenca do 18 rokov aktívneho v organizovanom športe, tú poistenec hradí poskytovateľovi a následne si v poisťovni uplatňuje právo na preplatenie 50 % z ceny výkonov patriacich do obsahu tejto preventívnej prehliadky podľa prílohy č. 2 zákona.

Zubný lekár

U zubného lekára sa zo zdravotného poistenia hradí len ošetrenie s použitím štandardných materiálov. Ak máte záujem o zdravotnú starostlivosť s využitím nadštandardných materiálov, doplácate rozdiel v cene medzi štandardným a nadštandardným materiálom. Cenu nadštandardného materiálu si určí každá zubná ambulancia sama.

Ambulantná pohotovostná služba

V rámci ambulantnej pohotovostnej služby a zubno-lekárskej pohotovostnej služby platí poistenec 2 eurá. Ak ho lekár následne odošle k poskytovateľovi ústavnej pohotovostnej služby, tento poplatok mu v rámci ambulantnej pohotovostnej služby a zubno-lekárskej pohotovostnej služby účtovať nebudú. Úprava je platná od 1.11.2017 a upravuje ju § 3 Zákona 577/2004 Z. z.

Kúpeľná liečba

Zdravotnú starostlivosť poskytnutú v prírodných liečebných kúpeľoch v súlade s indikačným zoznamom v plnom rozsahu hradí zdravotná poisťovňa. Poistenec uhrádza poplatok za služby súvisiace s poskytovaním zdravotnej starostlivosti. V kúpeľoch sa poplatok platí za každý deň bez ohľadu na dĺžku pobytu, prvý a posledný deň sa rátajú ako jeden deň.

Liečba v kúpeľoch zvyčajne bezprostredne nasleduje po pobyte poistenca v nemocnici a týka sa najmä stavov po úraze alebo operácii. Poplatok v tomto prípade je 5 eur, resp. 5 eur za deň platíte, ak nastúpite kúpeľnú liečbu mimo sezóny, teda v prvom alebo štvrtom štvrťroku (október - marec) a ubytujete sa v tzv. štandardnej izbe (minimálne dvojlôžková izba so sociálnym zariadením mimo izby).

Vstupné prehliadky a založenie zdravotnej karty

Všeobecnému lekárovi pre deti a dorast, všeobecnému lekárovi pre dospelých, gynekológovi, stomatológovi, ak má zmluvu so zdravotnou poisťovňou, náklady za vstupnú prehliadku poistenca (t. j. za založenie zdravotnej karty) uhrádza zdravotná poisťovňa. Lekár nemá právo požadovať za tento výkon úhradu od poistenca.

Katalóg úhrad a služby súvisiace so zdravotnou starostlivosťou

Ďalším zdrojom informácií o možnostiach úhrad je zoznam (katalóg) zdravotných výkonov v nariadení vlády č. 776/2004 Z. z. Pri niektorých zdravotných výkonoch je uvedené, že si ich hradí osoba, na žiadosť ktorej boli vykonané, napríklad vyšetrenie realizované bez odporúčania iného lekára v prípadoch, keď sa takéto odporúčanie vyžaduje podľa zákona o zdravotnej starostlivosti (tzv. výmenné lístky). Pri iných výkonoch je zas stanovený maximálny počet hradený zdravotnou poisťovňou, napr. tri USG vyšetrenia počas fyziologického tehotenstva v rámci preventívnej prehliadky alebo konkrétny počet sedení v rámci psychoterapie. Nad rámec tohto počtu možno výkony poskytovať za priamu úhradu.

Ak sa pri zdravotnom výkone použil (so súhlasom poistenca) „kvalitnejší“ špeciálny zdravotnícky materiál (napr. kardiostimulátor, šošovka), ktorý nie je plne hradený na základe kategorizácie, poistenec uhrádza cenu materiálu alebo doplatok za tento materiál, nie „lepšie“ prevedenie samotného výkonu hradeného zo zdravotného poistenia.

Za úkony ako objednanie poistenca na vyšetrenie vrátane objednania na konkrétny čas, vypísanie lekárskeho predpisu alebo poukazu, vypísanie odporúčania na špecializovanú ambulantnú alebo ústavnú starostlivosť, vypísanie návrhu na kúpeľnú liečbu, potvrdenie o návšteve lekára alebo iného zdravotníckeho pracovníka nemôže poskytovateľ požadovať úhradu.

Služby súvisiace s poskytovaním zdravotnej starostlivosti môžeme vymedziť ako úkony a činnosti, ktoré so zdravotnou starostlivosťou úzko súvisia, ale netvoria jej bezprostredný obsah. Tieto úkony a činnosti nie sú zdravotnými výkonmi, a nie sú ani súčasťou zdravotného výkonu. Medzi ne patrí poskytovanie stravovania a pobytu na lôžku počas ústavnej starostlivosti, spracúvanie údajov, pobyt sprievodcu v ústavnej starostlivosti, vypracovanie lekárskeho posudku a poskytnutie výpisu zo zdravotnej dokumentácie na žiadosť osoby.

Poskytovateľ je povinný vypracovať zoznam zdravotných výkonov a služieb súvisiacich s poskytovaním zdravotnej starostlivosti, za ktoré môže od poistenca požadovať úhradu, a tiež cenník všetkých zdravotných výkonov. Oba dokumenty musia byť umiestnené na prístupnom a viditeľnom mieste a zaslané samosprávnemu kraju.

Podmieňovanie prístupu k zdravotnej starostlivosti

S výnimkou úhrad za výkony, ktoré zákon alebo nariadenia priamo definujú ako nehradené zo zdravotného poistenia, je potrebné k úhradám pristupovať ostražito. Aktivity uvedené v popise výkonu hradeného poisťovňou nemôžu byť hradené poistencom. Podmieňovanie prístupu k zdravotnej starostlivosti rôznymi „storno poplatkami“ za zrušenú návštevu alebo „registračnými poplatkami“ je v rozpore so zákonom.

Poskytovateľ nesmie podmieňovať prístup pacienta k zdravotnej starostlivosti peňažným ani iným plnením (naturálie, služby). Požadovanie či prijatie akéhokoľvek plnenia od pacienta bez konkrétneho právneho dôvodu môže byť považované za prijímanie úplatku. Rovnako aj pacienti nesmú lekárom nič „podarúvať“, pretože tým môžu spáchať trestný čin podplácania.

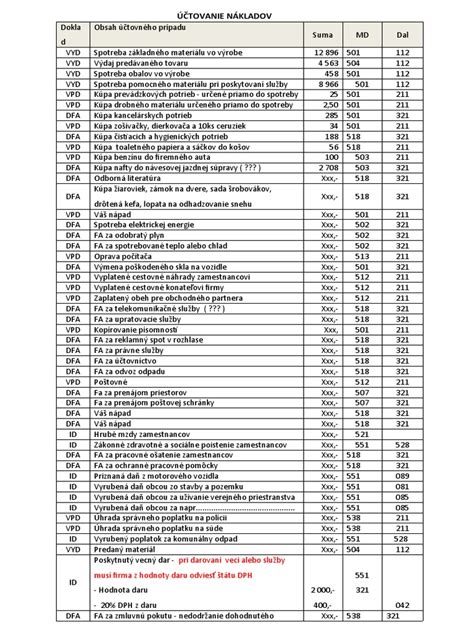

Zdravotná starostlivosť ako daňový náklad na Slovensku

Náklady súvisiace so zdravotnou starostlivosťou môžu byť za určitých podmienok uznané ako daňový náklad. Rozlišujeme pritom medzi nákladmi vynaloženými zamestnávateľom v súvislosti so zabezpečovaním zdravia pri práci a nákladmi na preventívne prehliadky a benefity pre zamestnancov.

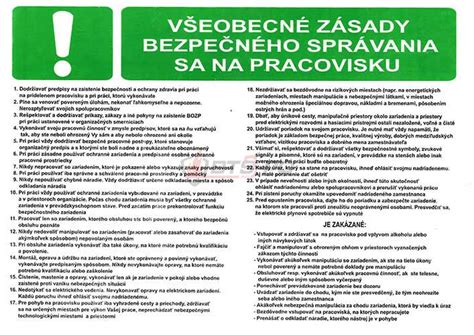

Bezpečnosť a ochrana zdravia pri práci (BOZP) a hygienické vybavenie pracovísk

Bezpečnosť a ochrana zdravia pri práci predstavuje rozsiahly systém opatrení, ktorý má za cieľ vytvoriť bezpečné a zdraviu neškodlivé pracovné podmienky. Tieto opatrenia vychádzajú z právnych predpisov, organizačných a technických opatrení, ako aj zdravotníckych a sociálnych aspektov. Zamestnávatelia majú v tejto oblasti rozsiahle povinnosti, ktoré im ukladá § 147 Zákonníka práce, zákon č. 124/2006 Z. z. o bezpečnosti a ochrane zdravia pri práci a v zákone č. 355/2007 Z. z. o ochrane, podpore a rozvoji verejného zdravia.

Všetky náklady spojené so zaisťovaním BOZP znáša zamestnávateľ a nemôže ich preniesť na zamestnanca. V súlade s § 19 ods. 2 písm. c) bod 1 zákona o dani z príjmov sú náklady vynaložené na zaistenie BOZP v rozsahu povinností ustanovených pre zamestnávateľa osobitnými predpismi aj daňovo uznanými nákladmi.

Osobné ochranné pracovné prostriedky (OOPP)

Rozsah a podmienky poskytovania OOPP upravuje nariadenie vlády SR č. 395/2006 Z. z. Zamestnávateľ je povinný poskytnúť zamestnancovi OOPP, ak nebezpečenstvo nemožno vylúčiť alebo obmedziť technickými prostriedkami, prostriedkami kolektívnej ochrany ani metódami a formami organizácie práce. V prílohe č. 3 nariadenia vlády je uvedený zoznam prác, pri ktorých sa poskytujú OOPP, pričom táto povinnosť sa môže vzťahovať aj na iné práce, ak si to vyžadujú okolnosti.

Zamestnávateľ je povinný vypracovať zoznam poskytovaných osobných prostriedkov na základe posúdenia rizika a hodnotenia nebezpečenstiev. V zozname zároveň vyšpecifikuje konkrétne typy osobných ochranných pracovných prostriedkov, ktoré poskytuje pri jednotlivých prácach, a upraví aj osobitný režim zaobchádzania s tými osobnými ochrannými prostriedkami, ktoré sú určené na ochranu pred zvláštnymi nebezpečenstvami. Náklady na OOPP sú daňovo uznateľné.

Pracovný odev a obuv

Zamestnávateľ poskytuje zamestnancovi aj pracovný odev alebo pracovnú obuv, ak zamestnanec pracuje v prostredí, v ktorom odev alebo obuv podliehajú mimoriadnemu opotrebeniu alebo mimoriadnemu znečisteniu tak, že sa stanú nepoužiteľné za kratší čas ako šesť mesiacov. Táto povinnosť nadväzuje na § 6 ods. 3 zákona č. 124/2006 Z. z. o bezpečnosti a ochrane zdravia pri práci.

Rovnošaty

Ako daňové výdavky je možné posúdiť aj rovnošaty, ktorých povinnosť nosenia pri výkone zamestnania alebo služobného pomeru vyplýva zo všeobecne záväzného právneho predpisu. Predpokladom na zahrnutie výdavkov na jednotné pracovné ošatenie do daňových výdavkov je, že zamestnávateľ vo vnútornom predpise vymedzí charakter a podobu jednorazového pracovného ošatenia a jeho súčasti, pričom ho trvale a viditeľne označí identifikačnými znakmi zamestnávateľa, aby sa vylúčila zameniteľnosť s bežným oblečením.

Pitný režim

Podľa § 6 ods. 3 písm. b) zákona o BOZP je zamestnávateľ povinný zabezpečiť pitný režim, ak to vyžaduje ochrana života alebo zdravia zamestnancov. Náklady zamestnávateľa spojené so zabezpečením pitného režimu svojich zamestnancov, ak to vyžaduje ochrana ich života alebo zdravia, sú daňovým výdavkom podľa § 19 ods. 2 písm. c) bod 1 zákona o dani z príjmov.

PRÍKLAD č. 3: Spoločnosť poskytuje svojim zamestnancom v letných mesiacoch bezplatne minerálku. Ide o zamestnancov pracujúcich v administratívnej budove spoločnosti, kde je prístup k pitnej vode z vodovodu. Pretože spoločnosť na danom pracovisku splnila svoju povinnosť už tým, že zabezpečila zamestnancom prístup k pitnej vode, poskytovanie minerálnej vody zo strany spoločnosti je jej dobrovoľné plnenie. Preto náklady na nákup minerálnej vody nie sú daňovo uznaným výdavkom podľa § 19 ods. 2 písm. c) bod 1 zákona o dani z príjmov.

Rekondičné pobyty

Zamestnanci, ktorí vykonávajú vybrané povolania, sú povinní v určených lehotách zúčastňovať sa na rekondičnom pobyte v súvislosti s výkonom povolania za mimoriadne sťažených podmienok. Náklady na rekondičné pobyty hradené v súlade s týmto ustanovením sú u zamestnávateľa v plnom rozsahu uznaným daňovým výdavkom, a to podľa § 19 ods. 2 písm. c) bod 1 zákona o dani z príjmov.

Starostlivosť o zdravie zamestnancov

Výdavky (náklady) na starostlivosť o zdravie zamestnancov sú uznané za daňové výdavky podľa § 19 ods. 2 písm. c) bod 2 zákona o dani z príjmov len v tom prípade, ak sú hradené v rozsahu povinnosti stanovenej príslušnými osobitnými predpismi (napr. zákon č. 355/2007 Z. z. o ochrane, podpore a rozvoji verejného zdravia a zákon č. 124/2006 Z. z. o bezpečnosti a ochrane zdravia pri práci).

V zmysle § 30 zákona č. 355/2007 Z. z. je zamestnávateľ povinný zabezpečiť pre svojich zamestnancov posudzovanie zdravotnej spôsobilosti na prácu na základe výsledkov lekárskych preventívnych prehliadok vo vzťahu k práci. Náklady, ktoré vznikli v súvislosti s posudzovaním zdravotnej spôsobilosti na prácu, uhrádza zamestnávateľ. Pretože ide o povinnosť, ktorá je zamestnávateľovi ustanovená osobitným predpisom, tieto náklady sú aj uznaným daňovým výdavkom v zmysle § 19 ods. 2 písm. c) bod 2 zákona o dani z príjmov.

Preventívne zdravotné prehliadky

Daňový náklad je to pre zamestnávateľa len pri vybraných profesiách, kde povinnosť absolvovať preventívnu lekársku prehliadku v určitej periodicite stanovuje osobitný právny predpis (napr. baníci, zvárači, vodiči z povolania, mladiství zamestnanci). Vo všeobecnosti preto úhrada preventívnej zdravotnej prehliadky, zaplatená zamestnávateľom za zamestnancov, nepredstavuje pre zamestnávateľa daňový náklad.

Daňový náklad pre živnostníkov

Do daňových nákladov si môže dať poplatok u lekára živnostník. Môže si ho zahrnúť do svojich príjmov alebo výnosov podľa toho, či vedie jednoduché alebo podvojné účtovníctvo. Pacient, ktorý lekárovi zaplatí za jeho výkon, môže si tento výdavok uplatniť ako daňový vo svojom účtovníctve len vtedy, ak spĺňa podmienky zákona o dani z príjmov. Napríklad ak ide o vydanie zdravotného preukazu, ktorý živnostník potrebuje na svoje podnikanie. V opačných prípadoch bude na podnikateľovi, aby pri daňovej kontrole preukázal súvislosť výdavku so svojím biznisom.

Náhrada výdavkov zamestnanca

Ak zamestnávateľ požaduje od zamestnanca potvrdenie lekára o zdravotnej spôsobilosti, za ktoré treba platiť, a následne mu tento výdavok vráti, považuje sa u zamestnanca táto náhrada za príjem, ktorý sa nezdaní a neplatia sa z neho ani odvody. Iná situácia by nastala, ak by išlo o dobrovoľné plnenie, napríklad ak by zamestnávateľ zaplatil zamestnancovi vyšetrenie kvôli vodičskému oprávneniu. V takom prípade sa môže takáto náhrada považovať za plnenie poskytnuté zamestnancovi, pri ktorom musí firma ako platiteľ príjmu zraziť zamestnancovi pri mzdovom zúčtovaní daň aj odvody.

Zdravotné výdavky v Nemecku ako daňový odpočet

V zásade si môžete bezprostredné výdavky súvisiace so zdravotnou starostlivosťou v dôsledku uznaných chorôb a úrazov uplatniť ako mimoriadne výdavky v Nemecku. Tieto výdavky je možné uplatniť, keď spolu s ostatnými mimoriadnymi výdavkami prevýšia tzv. únosné (primerané/prijateľné) zaťaženie. Toto únosné zaťaženie sa riadi výškou príjmu, rodinným stavom a počtom detí. Všeobecne platí, že vašu individuálnu hraničnú hodnotu únosného zaťaženia musíte odpočítať od skutočných zdravotných výdavkov, aby ste získali sumu mimoriadnych výdavkov daňovo odpočítateľných zo základu dane.

Typické výdavky súvisiace so zdravotnou starostlivosťou (Nemecko)

- Výdavky na lekársku nemocničnú liečbu a ambulantné ošetrenie (napr. zubár, logopéd, fyzioterapia, akupunktúra a pod.)

- Výdavky na lieky, liečivá a zdravotnícke pomôcky (vrátane poplatkov za predpis a doplatkov za lieky) po ich predpísaní lekárom, alebo liečiteľom, napríklad invalidný vozík, okuliare, protézy, načúvacie prístroje, alebo zubné náhrady

- Výdavky na nemocničný pobyt

- Výdavky na umiestnenie daňovníka alebo rodinných príslušníkov v domove sociálnej starostlivosti, ktoré je podmienené chorobou, ak s tým daňovníkovi vzniknú náklady

- Laserová operácia očí

- Cestovné výdavky daňovníka v súvislosti s lekárskym ošetrením a návštevou lekára, ale aj návšteva chorého príbuzného

- Zatiaľ oficiálne neuznané liečebné metódy (napríklad imunobiologická terapia liečby rakoviny)

- Umelé oplodnenie, očkovanie, masáže, kúpeľná liečba, fitnescentrum, ak sú nevyhnutné pre liečenie alebo zmiernenie diagnostikovanej choroby, pretože iné liečebné metódy nemajú, alebo majú len malý úspech

- Zdravotné výdavky, ktoré vznikli v zahraničí počas pracovnej či súkromnej cesty

- Výdavky na starostlivosť o príbuzného v domove dôchodcov

Dobré vedieť: Výdavky súvisiace s prevenciou (diéta ako prevencia nadváhy, ústna hygiena, vitamínové preparáty alebo výživové doplnky) nie sú uznaným daňovým výdavkom.

Preto sa oplatí zdravotné výdavky spájať. Mali ste už v tomto roku vysoké výdavky v súvislosti so zdravotným ošetrením? Potom pouvažujte, či si do konca roka nezaobstaráte ešte nové okuliare. Keďže zdravotné výdavky znižujúce daň sa ako mimoriadny náklad prejavia až od určitej hranice, dosiahnete ju zrejme iba spájaním viacerých výdavkov.

Potvrdenia o vzniku zdravotných výdavkov

Nevyhnutnosť vzniku zdravotných výdavkov je potrebné preukázať prostredníctvom lekárskeho predpisu od lekára alebo liečiteľa, lekárskeho posudku alebo lekárskeho potvrdenia o poskytnutí zdravotnej starostlivosti, prípadne inými dokladmi (napríklad potvrdenie ošetrujúcej nemocnice). Zdravotné výdavky je potrebné riadne zdokladovať, preto si odkladajte pokladničné bloky z lekárne, od optika a ostatných poskytovateľov zdravotnej starostlivosti. Doklad však musí byť vystavený pred začiatkom liečebného opatrenia alebo pred nadobudnutím zdravotníckej pomôcky. Zapíšte si tiež cesty, ktoré ste podnikli zo zdravotných dôvodov.

Prijaté náhrady, ako napríklad platby zdravotnej poisťovne, príspevky, podpory, náhrady škôd od tretích osôb a pod. je potrebné od zdravotných výdavkov odpočítať, bez ohľadu na to, kedy sa vyplatenie náhrad uskutočnilo.