Zákon o dani z príjmov č. 595/2003 Z. z. stanovuje pravidlá pre uplatňovanie nezdaniteľných častí základu dane (NČZD), ktoré umožňujú daňovníkom znížiť si svoj daňový základ. Jedným z kľúčových ustanovení je § 11 ods. 6, ktoré sa týka obmedzenia nároku na NČZD pre poberateľov dôchodkov. Tento článok podrobne vysvetľuje, koho sa toto ustanovenie týka, aké sú podmienky pre uplatnenie NČZD a aké sú špecifické situácie, ktoré môžu nastať.

Kto má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka?

Nezdaniteľné časti základu dane (NČZD) sú sumy, o ktoré si daňovník, ktorý je fyzickou osobou, znižuje základ dane (čiastkový základ dane) zistený z príjmov zo závislej činnosti (§ 5 ZDP) alebo z príjmov z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 ZDP).

NČZD možno uplatniť len v prípade uvedených aktívnych príjmov. Ak daňovníkovi plynú zdaniteľné príjmy aj podľa § 5 ZDP, aj podľa § 6 ods. 1 a 2 ZDP, zníži si najskôr čiastkový základ dane z príjmov podľa § 5 ZDP zo závislej činnosti. Toto prednostné uplatňovanie NČZD pri príjmoch zo závislej činnosti (čo je pre daňovníka zároveň aj výhodné) bolo zakomponované do ZDP (§ 11 ods. 7 ZDP).

Na NČZD na daňovníka má nárok v podstate každý, okrem daňovníkov, ktorí sú už k 1. januáru zdaňovacieho obdobia poberateľmi (niektorého z) dôchodkov uvedených v § 11 ods. 6 ZDP, alebo ak im bol takýto dôchodok priznaný spätne k 1. 1. alebo k začiatku predchádzajúcich zdaňovacích období a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma podľa § 11 ods. 2 ZDP.

Nezdaniteľnú časť základu dane na daňovníka si však môže uplatniť daňovník, ktorému plynú príjmy zo závislej činnosti už počas zdaňovacieho obdobia na základe podaného vyhlásenia podľa § 36 ods. 6 ZDP. V súlade s § 35 ods. 1 a 4 ZDP sa základ dane na výpočet preddavku na daň za kalendárny mesiac zníži o sumu zodpovedajúcu 1/12 nezdaniteľnej časti základu dane na daňovníka podľa § 11 ods. 2 písm. a) ZDP. Pri posudzovaní nároku na nezdaniteľnú časť základu dane na daňovníka sa nerozlišuje, či ide o daňovníka s neobmedzenou daňovou povinnosťou (daňového rezidenta SR), alebo daňovníka s obmedzenou daňovou povinnosťou (daňového nerezidenta SR).

Zmeny nezdaniteľnej časti základu dane od 1.1.2020

Podmienky pre poberateľov dôchodkov (§ 11 ods. 6 ZDP)

Základ dane daňovníka sa neznižuje o NČZD na daňovníka, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, alebo ak mu dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto dôchodku vrátane 13. dôchodku je v úhrne vyššia ako suma NČZD na daňovníka. Ak suma dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku (§ 11 ods. 6 ZDP).

Citované ustanovenie sa týka dôchodkov zo sociálneho poistenia (I. piliera) podľa zákona č. 461/2003 Z. z. alebo zo starobného dôchodkového sporenia (II. piliera) podľa zákona č. 43/2004 Z. z., resp. výsluhového dôchodku podľa zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

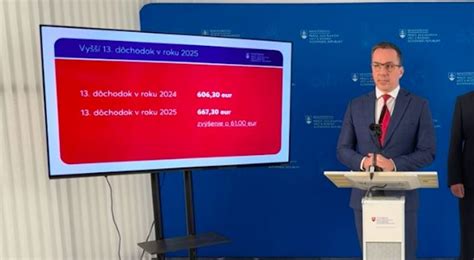

S účinnosťou od 01.07.2024 sa na účely výpočtu NČZD na daňovníka k sume vyplateného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok poberateľa dôchodku. Na uplatnenie NČZD na daňovníka má vplyv len ten 13. dôchodok, ktorý sa vypláca v súvislosti s dôchodkom definovaným v § 11 ods. 6 ZDP. Do úhrnu dôchodkov nepatrí ani vianočný príspevok.

Príklady a špecifické situácie

- Spätné priznanie dôchodku: Ak daňovníkovi bol spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom, alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

- Zamestnanec s priznaným dôchodkom: Zamestnanec, ktorý si mesačne uplatňuje NČZD na daňovníka, predložil rozhodnutie zo Sociálnej poisťovne o priznaní starobného dôchodku od 10. júna 2025. Vzhľadom k tomu, že zamestnancovi bol starobný dôchodok priznaný v priebehu bežného zdaňovacieho obdobia, za toto obdobie má nárok na uplatnenie NČZD za celý kalendárny rok, tzn. aj za mesiace 07-12/2025. Až za nasledujúce zdaňovacie obdobie si túto sumu neuplatní, resp. uplatní si len príslušný rozdiel, keďže už k 1. 1. bol poberateľom dôchodku.

- Poberatelia invalidných dôchodkov: Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

- Viacero dôchodkov: Ak daňovník poberá viacero dôchodkov, napr. starobný a vdovecký, na účely uplatnenia nezdaniteľnej časti základu dane na daňovníka je dôležitá výška len toho dôchodku, ktorý je uvedený v § 11 ods. 6 ZDP.

- Preddavkovo priznaný dôchodok: Daňovník, ktorému je starobný dôchodok priznaný preddavkovo, sa na účely uplatnenia NČZD na daňovníka považuje za poberateľa starobného dôchodku, preto preddavkovo vyplácaný starobný dôchodok je potrebné zohľadniť pri posudzovaní nároku na NČZD na daňovníka.

Uplatňovanie NČZD v priebehu zdaňovacieho obdobia a po jeho skončení

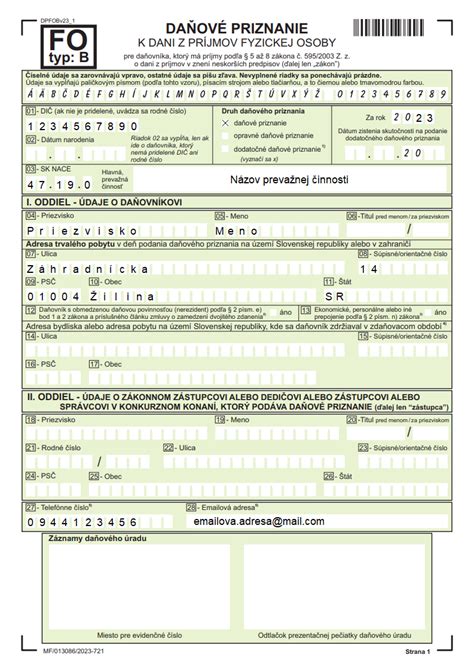

NČZD na daňovníka si môže daňovník uplatniť v priebehu zdaňovacieho obdobia u zamestnávateľa alebo po skončení zdaňovacieho obdobia v ročnom zúčtovaní preddavkov na daň z príjmov zo závislej činnosti, alebo osobne prostredníctvom daňového priznania k dani z príjmov fyzickej osoby.

Ak si daňovník uplatňuje NČZD na daňovníka u zamestnávateľa, zamestnávateľ na ňu prihliadne vtedy, ak daňovník podá do konca mesiaca, v ktorom nastúpil do zamestnania, a každoročne najneskôr do konca januára alebo v priebehu zdaňovacieho obdobia písomné vyhlásenie podľa § 36 ods. 6 ZDP. Zamestnávateľ v súlade s § 35 ods. 1 písm. b) ZDP základ dane na výpočet preddavku na daň za kalendárny mesiac zníži o sumu zodpovedajúcu 1/12 NČZD na daňovníka. Pri mesačnom uplatňovaní NČZD na daňovníka nie je rozhodujúca výška dosiahnutého základu dane zamestnanca, nakoľko zamestnávateľ NČZD na daňovníka postupne znižuje v súlade s § 11 ods. 2 písm. b) ZDP až pri ročnom zúčtovaní.

Pokiaľ dôjde v priebehu zdaňovacieho obdobia k zmene podmienok rozhodujúcich na priznanie NČZD na daňovníka, zamestnanec je povinný oznámiť tieto skutočnosti zamestnávateľovi, u ktorého si NČZD na daňovníka uplatňuje, v listinnej podobe, napríklad zmenou vo vyhlásení, ak sa so zamestnávateľom nedohodnú na ich oznamovaní elektronickými prostriedkami, najneskôr posledný deň kalendárneho mesiaca, v ktorom zmena nastala (§ 36 ods. 7 ZDP).

Preukazovanie nároku

Nárok na NČZD na daňovníka sa v zásade nepreukazuje. Výnimkou je len ten daňovník - zamestnanec, ktorý bol na začiatku zdaňovacieho obdobia poberateľom dôchodku a suma tohto dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu NČZD na daňovníka (§ 11 ods. 2 ZDP). V súlade s § 37 ods. 1 písm. b) ZDP nárok na zníženie základu dane preukazuje zamestnanec zamestnávateľovi posledným rozhodnutím o priznaní dôchodku alebo dokladom o ročnom úhrne vyplateného dôchodku. Uvedené doklady platia dovtedy, kým nedôjde k zmene údajov v nich uvedených.

Ak si daňovník uvedený v § 11 ods. 6 ZDP uplatňuje NČZD na daňovníka prostredníctvom daňového priznania, nemá povinnosť k nemu priložiť doklad o výške dôchodku, ktorým by nárok na uplatnenie tejto NČZD preukázal. V daňovom priznaní uvádza len úhrnnú sumu dôchodku, ktorú dosiahol za celé zdaňovacie obdobie, pričom správca dane je oprávnený vyzvať daňovníka, aby nárok na uplatnenú NČZD na daňovníka preukázal.

Nezdaniteľná časť základu dane na manželku (manžela)

V súlade s § 11 ods. 3 ZDP, ak daňovník v príslušnom zdaňovacom období dosiahne základ dane, ktorý sa rovná alebo je nižší ako 176,8-násobok platného životného minima a jeho manželka (manžel) žijúca s daňovníkom v domácnosti v tomto zdaňovacom období nemá vlastný príjem, NČZD na manželku (manžela) ročne je suma zodpovedajúca 19,2-násobku sumy platného životného minima. Ak manželka (manžel) daňovníka má vlastný príjem nepresahujúci sumu zodpovedajúcu 19,2-násobku platného životného minima, NČZD na manželku (manžela) je rozdiel medzi sumou zodpovedajúcou 19,2-násobku platného životného minima a vlastným príjmom manželky (manžela).

Do vlastných príjmov manželky (manžela) sa na cieľ uplatnenia nezdaniteľnej časti základu dane na manželku daňovníka zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov uvedených v § 11 ods. 4 ZDP. Patria sem napríklad nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), úrazové dávky, dávka v nezamestnanosti, peňažný príspevok na opatrovanie, sociálne dávky, dávky v hmotnej núdzi, podpory a príspevky z prostriedkov štátneho rozpočtu, príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane) a pod. Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Podmienky pre uplatnenie NČZD na manželku (manžela)

Za manželku (manžela) daňovníka sa v súlade s § 11 ods. 4 písm. a) ZDP považuje manželka (manžel), ktorá:

- sa starala o vyživované maloleté dieťa do troch rokov, resp. v určených prípadoch do šiestich rokov veku;

- poberala peňažný príspevok na opatrovanie;

- bola zaradená do evidencie uchádzačov o zamestnanie;

- sa považuje za občana so zdravotným postihnutím podľa § 9 zákona o službách zamestnanosti.

Výnimky z vlastných príjmov manželky (manžela)

Do vlastného príjmu sa nezahŕňajú:

- rodičovský príspevok - zákon č. 571/2009 Z. z.;

- prídavok na dieťa - zákon č. 600/2003 Z. z.;

- príplatok k prídavku - zákon č. 532/2007 Z. z.;

- príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí - zákon č. 383/2013 Z. z.;

- kompenzačný príspevok baníkom - zákon č. 385/2019 Z. z.;

- príspevok na pohreb - zákon č. 238/1998 Z. z.;

- 13. dôchodok - zákon č. 296/2020 Z. z.;

- príplatok k dôchodku a jednorazový príplatok k dôchodku - politickým väzňom, veteránom protikomunistického odboja a ďalším vymenovaným osobám;

- príspevok športovému reprezentantovi - zákon č. 112/2015 Z. z.;

- štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie.

Tabuľka výšky NČZD na daňovníka a manželku (manžela)

| Rok | Životné minimum k 1.1. | NČZD na daňovníka (§ 11 ods. 2 ZDP), ak ZD* je <= 100-násobok ŽM | NČZD na daňovníka (§ 11 ods. 2 ZDP), ak ZD* je > 100-násobok ŽM | NČZD na manželku/manžela (§ 11 ods. 3 ZDP), ak ZD** je <= 176,8-násobok ŽM | NČZD na manželku/manžela (§ 11 ods. 3 ZDP), ak ZD** je > 176,8-násobok ŽM |

|---|---|---|---|---|---|

| 2021 | 214,83 € | 4 511,43 € | 9 495,49 - 1/4 ZD | 4 124,74 € - vlastný príjem | 16 639,32 - 1/4 ZD - vlastný príjem |

| 2025 | 234,42 € | 5 753,79 € | 12 110,36 - 1/4 ZD | 5 182,36 € - vlastný príjem | 20 896,28 - 1/4 ZD - vlastný príjem |

| * ZD - základ dane (čiastkový základ dane) z príjmov podľa § 5 ZDP alebo z príjmov podľa § 6 ods. 1 a 2 ZDP. | |||||

| ** ZD - úhrn čiastkových základov dane z príjmov podľa § 5 a § 6 ods. 1 a 2 ZDP. | |||||

Zmeny v právnej úprave NČZD

V právnej úprave nezdaniteľných častí základu dane došlo v poslednom období len k jednej zmene - bola zrušená nezdaniteľná časť základu dane na kúpeľnú starostlivosť a s ňou spojené služby. V zmysle § 52zzi ods. 17 ZDP sa ustanovenie § 11 ods. 12 ZDP v znení účinnom do 31. 12. 2020 poslednýkrát použije na zníženie základu dane za zdaňovacie obdobie roka 2020 (za rok 2021 sa už nepoužije).

Zákonom č. 301/2019 Z. z. došlo k zmene o. i. aj v § 36 ods. 7 ZDP; zo zmeneného znenia vyplýva, že daňovník je povinný oznámiť aj zmeny podmienok nároku na NČZD na daňovníka (nielen daňového bonusu podľa § 33), čo súvisí so zrušením povinnosti každoročne v januári podpisovať vyhlásenie podľa § 36 ods. 6 ZDP.