Dôchodkové poistenie je v súčasnom slovenskom práve jeden z piatich typov sociálneho poistenia. Konkrétne ide o starobné poistenie a invalidné poistenie. Od 1. januára 2004 bolo dôchodkové poistenie zavedené zákonom č. 461/2003 Z. z. o sociálnom poistení.

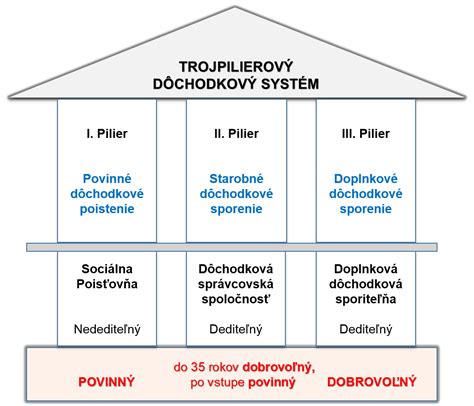

Dôchodkové poistenie sa delí na povinné a dobrovoľné. Povinné dôchodkové poistenie sa označuje aj ako prvý pilier dôchodkového systému a je kľúčové pre zabezpečenie príjmu v starobe alebo v prípade invalidity.

Typy dôchodkového poistenia

- Starobné poistenie: Zabezpečuje príjem v starobe a v prípade úmrtia živiteľa.

- Invalidné poistenie: Zabezpečuje príjem v prípade poklesu schopnosti vykonávať zárobkovú činnosť v dôsledku dlhodobo nepriaznivého zdravotného stavu a v prípade úmrtia živiteľa.

Povinné dôchodkové poistenie - prvý pilier

Prvý pilier je povinný pre všetkých zamestnancov, samostatne zárobkovo činné osoby (SZČO), osoby v základnej, vojenskej a civilnej službe a pre osoby, ktoré sa celodenne starajú o dieťa do šiesteho roku života alebo o dieťa do osemnásteho roku života, ak ide o zdravotne postihnuté dieťa a ak dostávajú dávku pri starostlivosti za opatrovanie (Podľa zákona č. 195/1998 Z. z., ktorý bol od roku 2008 novelizovaný a nahradený Zákonom č. 448/2008 Z. z.).

Platcom poistného môžu byť zamestnanec, zamestnávateľ, SZČO alebo štát. Podľa druhu pracovného pomeru sa mení výška sadzieb a rozsah platieb do Sociálnej poisťovne. Spolu s povinnosťou platiť poistné vzniká aj povinnosť toto poistné odviesť.

Vymeriavací základ

Vymeriavací základ je určitá suma, z ktorej sa odvádzajú odvody do Sociálnej poisťovne.

- Vymeriavací základ samostatne zárobkovo činnej osoby (SZČO): Je polovica príjmu pripadajúca na jeden kalendárny mesiac výkonu podnikania a inej samostatnej zárobkovej činnosti (tzv. pomerná časť príjmu).

- Vymeriavací základ štátu: Je 70 % z priemernej mesačnej mzdy.

Maximálna hranica vymeriavacieho základu pre platenie poistného na dôchodkové poistenie, poistenie v nezamestnanosti a poistného do rezervného fondu solidarity je päťnásobok priemernej mzdy; toto obmedzenie sa netýka dobrovoľne poistených osôb.

Platby poistného zamestnávateľom

Zamestnávateľ je platcom poistného a zároveň zodpovedá za jeho odvádzanie. Výška sadzieb a rozsah platieb do Sociálnej poisťovne sa mení podľa druhu pracovného pomeru.

Príklad platieb:

- Od prvého dňa potreby osobného a celodenného ošetrovania fyzickej osoby (§ 39 ods. 1 písm. a) alebo potreby osobnej a celodennej starostlivosti o dieťa (§ 39 ods. 1 písm.

- Od 11. dňa potreby osobného a celodenného ošetrovania fyzickej osoby uvedenej v § 39 ods. 1 písm. a) alebo osobnej a celodennej starostlivosti o dieťa uvedené v § 39 ods. 1 písm.

Dôchodkové poistenie štátu

Štát je taktiež platcom poistného pre určité kategórie osôb. Ide o tzv. poistenie štátu. Akákoľvek zmena výšky či povinnosti odvádzania poistného by mala byť uvedená v zákone.

Dobrovoľné dôchodkové poistenie

Dobrovoľne poistená osoba si sama určí vymeriavací základ, z ktorého bude platiť poistné. Osoba, ktorá si dobrovoľne platí odvody do Sociálnej poisťovne, je zodpovedná aj za ich odvádzanie. Podmienkou je, aby osoba dovŕšila vek 16 rokov a mala na území SR trvalý pobyt.

Vdovský dôchodok: Kto ho dostane doživotne a komu ho zoberú po dvoch rokoch?

Starobné dôchodkové sporenie - II. pilier

Okrem povinného dôchodkového poistenia (I. pilier) existuje aj starobné dôchodkové sporenie, známe ako II. pilier. Ak je osoba sporiteľom v II. pilieri, má to vplyv aj na jej dôchodkové poistenie v I. pilieri.

tags: #dochodkove #poistenie #prievidza