Dôchodkové poistenie, upravené zákonom č. 461/2003 Z. z. o sociálnom poistení, predstavuje jeden z piatich základných druhov sociálneho poistenia na Slovensku. Jeho hlavným účelom je zabezpečiť príjem v starobe, v prípade poklesu schopnosti vykonávať zárobkovú činnosť v dôsledku dlhodobo nepriaznivého zdravotného stavu poistenca alebo pre prípad úmrtia. Pred 1. januárom 2004 existovalo tzv. dôchodkové zabezpečenie ako súčasť sociálneho zabezpečenia. Od 1. januára 2004 zaviedol zákon č. 461/2003 Z. z. o sociálnom poistení dôchodkové poistenie, ktoré sa delí na povinné a dobrovoľné.

Druhy sociálneho poistenia

Sociálne poistenie sa skladá z piatich základných druhov poistení, ktoré sa od seba odlišujú poistným krytím. Pod poistným krytím sa chápe súbor poistných rizík, ktoré sú príslušným typom poistenia chránené a kryté, a z ktorého sa v prípade konkrétnej udalosti stanovuje výška príslušných sociálnych dávok. Okrem dôchodkového poistenia sem patria:

- Nemocenské poistenie: Slúži ako poistenie pre prípad straty alebo zníženia príjmu zo zárobkovej činnosti a na zabezpečenie príjmu v dôsledku dočasnej pracovnej neschopnosti, tehotenstva a materstva.

- Invalidné poistenie: Poskytuje finančné zabezpečenie v prípade poklesu schopnosti vykonávať zárobkovú činnosť v dôsledku dlhodobo nepriaznivého zdravotného stavu poistenca a pre prípad jeho úmrtia.

- Úrazové poistenie: Je poistením pre prípad poškodenia zdravia alebo pre prípad úmrtia v dôsledku pracovného úrazu, služobného úrazu či chorôb z povolania.

- Garančné poistenie: Je poistením pre prípad platobnej neschopnosti zamestnávateľa na uspokojovanie nárokov zamestnanca a na úhradu príspevkov na starobné dôchodkové sporenie, ktoré zamestnávateľ nezaplatil do základného fondu príspevkov na starobné dôchodkové sporenie.

- Poistenie v nezamestnanosti: Je poistením pre prípad straty príjmu z činnosti zamestnanca v dôsledku nezamestnanosti a na zabezpečenie príjmu v dôsledku nezamestnanosti. Z tohto druhu sociálneho poistenia sa poskytuje dávka v nezamestnanosti.

Starobné a invalidné poistenie v rámci dôchodkového systému

Dôchodkové poistenie v súčasnom slovenskom práve, od 1. januára 2004, je jeden z piatich typov sociálneho poistenia. V rámci dôchodkového poistenia sa rozlišuje starobné a invalidné poistenie.

- Starobné poistenie: Je poistením, ktoré zabezpečuje poistencovi príjem v starobe a v prípade jeho úmrtia zaisťuje príjem pre pozostalých. Zo starobného dôchodkového poistenia, ktoré vykonáva Sociálna poisťovňa (tzv. prvý pilier dôchodkového systému), je povinný pre všetkých zamestnancov, samostatne zárobkovo činné osoby, osoby v základnej, vojenskej a civilnej službe a pre osoby, ktoré sa celodenne starajú o dieťa do šiesteho roku života alebo o dieťa do osemnásteho roku života, ak ide o zdravotne postihnuté dieťa a ak dostáva dávku pri starostlivosti za opatrovanie.

- Invalidné poistenie: Je poistením, ktoré poskytuje finančné zabezpečenie v prípade poklesu schopnosti vykonávať zárobkovú činnosť v dôsledku dlhodobo nepriaznivého zdravotného stavu poistenca a pre prípad jeho úmrtia.

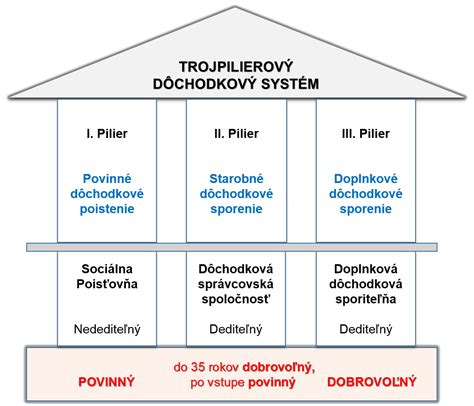

Povinné a dobrovoľné dôchodkové poistenie

Dôchodkové poistenie sa delí na povinné a dobrovoľné. Povinné poistenie sa nazýva aj prvý pilier dôchodkového systému. Do prvého piliera sa v súčasnosti odvádzajú príspevky. Prvý pilier je povinný pre všetkých zamestnancov, samostatne zárobkovo činné osoby, osoby v základnej, vojenskej a civilnej službe a pre osoby, ktoré sa celodenne starajú o dieťa do šiesteho roku života alebo o dieťa do osemnásteho roku života, ak ide o zdravotne postihnuté dieťa a ak dostáva dávku pri starostlivosti za opatrovanie (Podľa zákona č. 195/1998 Z. z., ten je od roku 2008 novelizovaný a nahradený Zákonom č. 448/2008 Z. z.).

Vymeriavací základ

Vymeriavací základ je určitá suma, z ktorej sa odvádzajú odvody do Sociálnej poisťovne. Vymeriavací základ samostatne zárobkovo činnej osoby je polovica príjmu pripadajúca na jeden kalendárny mesiac výkonu podnikania a inej samostatnej zárobkovej činnosti (tzv. pomerná časť príjmu). Vymeriavací základ štátu je 70 % z priemernej mesačnej mzdy. Maximálna hranica vymeriavacieho základu pre platenie poistného na dôchodkové poistenie, poistenie v nezamestnanosti a poistného do rezervného fondu solidarity je päťnásobok priemernej mzdy; toto obmedzenie sa netýka dobrovoľne poistených osôb.

Postavenie študentov v sociálnom poistení

Od účinnosti zákona č. 461/2003 Z.z. o sociálnom poistení došlo k zmene aj v postavení študentov. Študent prvého, druhého a tretieho stupňa vysokoškolského štúdia nemá právnu povinnosť byť sociálne poistený. Zákon však ustanovuje možnosť dobrovoľne sa poistiť nemocensky, dôchodkovo a pre prípad nezamestnanosti. Ak študent uzatvorí so zamestnávateľom pracovný pomer, nastáva nová právna situácia. Pre účely sociálneho poistenia bude posudzovaný ako zamestnanec (§ 4 zák. č. 461/2003 Z.z.) podliehajúci dani z príjmov fyzických osôb. Z tohto dôvodu zamestnávateľ nie je povinný prihlásiť študenta do Sociálnej poisťovne, ani platiť poistné. Od 1. 1. 2008 sa študenti na doktorandskom štúdiu (štúdium 3. stupňa) nepovažujú za zamestnancov, a preto doktorandské štúdium nezakladá právny vzťah povinného sociálneho poistenia. Režim poistných vzťahov sociálneho poistenia je preto u týchto študentov rovnaký ako u študentov bakalárskeho a magisterského štúdia, t. j. študenti majú možnosť (ale nie povinnosť) sa dobrovoľne poistiť na nemocenské poistenie, dôchodkové poistenie a poistenie v nezamestnanosti.

Študent - samostatne zárobkovo činná osoba (SZČO) sa v zmysle zákona č. 461/2003 Z.z. stáva povinne sociálne poisteným, ak jeho príjem v predchádzajúcom kalendárnom roku bol vyšší ako 12-násobok vymeriavacieho základu; vymeriavacím základom je suma najmenej vo výške minimálnej mzdy zamestnancov v pracovnom pomere. Povinné sociálne poistenie SZČO tak vzniká od 1. júla v bežiacom kalendárnom roku a trvá do 30. júna nasledujúceho kalendárneho roka. Ak študent - SZČO nedosiahol príjem potrebný pre vznik povinného poistenia, má možnosť sa dobrovoľne poistiť a platiť poistné. V prípade vzniku povinného nemocenského a dôchodkového poistenia je povinný platiť poistné každý mesiac do 8. dňa príslušného mesiaca. Prihlásiť sa do Sociálnej poisťovne príslušnej podľa miesta jeho trvalého pobytu je povinný do 8 dní od vzniku týchto poistení (keďže povinné poistenie vzniká dňom 1. júla, je študent - SZČO povinný sa prihlásiť do 8. júla).

tags: #dochodkove #poistenie #ppt