Štátny príspevok pre mladých predstavuje formu podpory hypotekárnych úverov, ktorej cieľom je uľahčiť mladým ľuďom prístup k vlastnému bývaniu. Tento príspevok je poskytovaný formou zníženia úrokovej sadzby, čím sa znižuje celková výška splátok úveru. V článku sa zameriame na podmienky a požiadavky, ktoré je potrebné splniť pre jeho uznanie.

Základné Podmienky pre Uznanie Štátneho Príspevku

Pre získanie štátneho príspevku pre mladých je nevyhnutné splnenie niekoľkých základných podmienok, ktoré sú definované v príslušných právnych predpisoch. Tieto podmienky sa týkajú veku žiadateľa, jeho príjmu a účelu hypotekárneho úveru. Štát začal podporovať hypotekárne úvery pre mladých od 1. januára 2007. Podpora je realizovaná formou zníženia úrokovej sadzby určenej v zmluve o úvere. Výška príspevku je každoročne určovaná v zákone o štátnom rozpočte SR. Napríklad, podľa schváleného zákona o štátnom rozpočte SR na rok 2007 predstavovala výška príspevku 1,5 percentuálneho bodu (p.b.).

Vekové Kritérium

Štátny príspevok pre mladých je určený pre mladých ľudí vo veku od 18 do 35 rokov. V prípade manželov musia túto vekovú podmienku spĺňať obaja manželia.

Príjmové Kritérium

Ďalšou podmienkou je obmedzenie maximálneho hrubého príjmu poberateľa. Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o koeficient 2,6-násobok. V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich. Tieto podmienky platia pre zmluvy uzavreté do 31. decembra 2023.

Zmena príjmového kritéria od 1. januára 2024

Pre zmluvy uzavreté od 1. januára 2024 platí, že príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok.

Účel hypotekárneho úveru

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Táto nehnuteľnosť sa nesmie prenajímať.

Daňový Bonus na Zaplatené Úroky

Podpora spočíva v daňovom bonuse na zaplatené úroky. Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane. Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Uvedené platí pre zmluvy uzavreté do 31. decembra 2023.

Zmena výšky daňového bonusu od 1. januára 2024

Pre zmluvy uzavreté od 1. januára 2024 platí, že daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

Príklad výpočtu daňového bonusu

Stanovi a jeho manželke (obaja 21r., tzn. pod 35r.) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem. V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur, čo je menej ako maximálnych 400 eur. Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Daňový bonus na hypotéky pre mladých od roku 2018

Zrušenie Zákona o Pomoci pri Splácaní Úveru na Bývanie

S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov, a to novelou zákona č. 90/2016 Z. z. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

Hypotekárny úver so štátnym príspevkom pre mladých

Hypotekárny úver so štátnym príspevkom pre mladých je špeciálny produkt bánk, ktorý má podporiť bývanie mladých ľudí. Účelom tohto úveru môže byť kúpa bytu alebo domu. Hlavný rozdiel medzi bankami, ktoré poskytujú hypotekárny úver so štátnym príspevkom pre mladých, je to, že niektoré banky započítavajú štátny príspevok vo forme zníženia úrokovej sadzby a niektoré banky započítajú štátny príspevok vo forme refundácie, ktorú vám posielajú na účet po zaplatení splátky bez zníženia úrokovej sadzby.

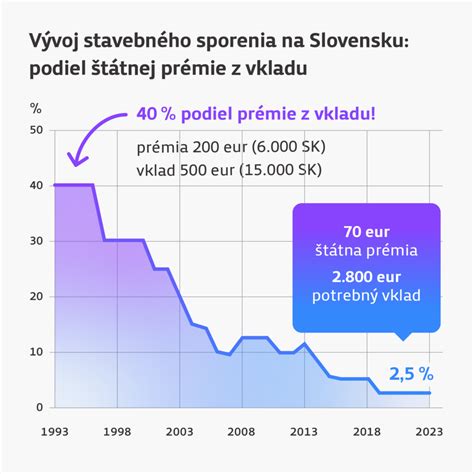

Stavebné Sporenie a Štátna Prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu. Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Podmienky získania štátnej prémie

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželský Úver

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.