Zdravotné poistenie je základnou podmienkou pre poskytnutie lekárskej starostlivosti na Slovensku. Platí ho takmer každý, avšak nie všetci si sú istí správnou výškou či spôsobom úhrady. Rozlišujeme niekoľko kategórií poistencov, pričom pre každú z nich platia špecifické pravidlá týkajúce sa sadzieb a vymeriavacích základov.

Všeobecná zdravotná poisťovňa (VšZP) je kľúčovou inštitúciou v systéme zdravotného poistenia. Informácie o skutočnej výške preddavku na poistné nájdete v mobilnej aplikácii VšZP v časti Poistné, kde je suma za aktuálne obdobie uvedená vždy k 4. dňu nasledujúceho kalendárneho mesiaca.

Kategórie poistencov a ich povinnosti

Zdravotné poistenie platia rôzne skupiny osôb. Každý poistenec je povinný platiť, avšak nie každý preddavky sám aj vypočítava a odvádza. Rozlišujeme nasledujúce hlavné kategórie:

- Samostatne zárobkovo činné osoby (SZČO)

- Zamestnanci

- Dobrovoľne poistené osoby

- Poistenci štátu

- Samoplatitelia

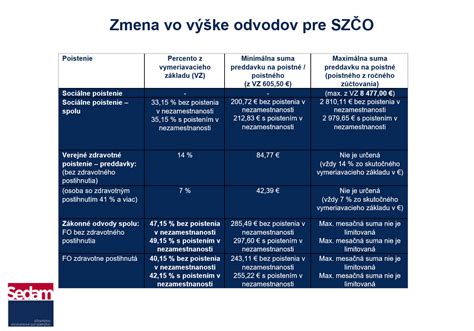

Samostatne zárobkovo činná osoba (SZČO)

Ak ste ako SZČO registrovaný na živnostenskom úrade a svoju oznamovaciu povinnosť si splníte cez Jednotné kontaktné miesto (JKM), oznámenie do zdravotnej poisťovne za vás urobí živnostenský úrad. Ako SZČO máte povinnosť oznámiť aj situácie, pokiaľ sa stanete poberateľom rodičovského príspevku a materského, ošetrovného alebo nemocenskej dávky počas dočasnej práceneschopnosti (PN), a to v prípade, ak túto zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou (ÚDZS).

Vymeriavacím základom samostatne zárobkovo činnej osoby je podiel základu dane z príjmov fyzických osôb. Minimálny vymeriavací základ sa týka len SZČO, dobrovoľne poistených osôb a samoplatiteľov. Od 1. januára 2024 do 31. decembra 2024 je minimálny vymeriavací základ pre povinne poistenú SZČO a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 652 eur.

SZČO v súbehu so zamestnaním

Pokiaľ ste SZČO a zároveň zamestnanec, na príjmy z dividend sa preddavky neplatia. Príjmy z dividend oznamuje poistenec na tlačive "Oznámenie o príjmoch".

Zamestnanci

Minimálny vymeriavací základ pre zamestnanca už s účinnosťou od 1. januára 2011 nie je určený. Preddavok za zamestnancov je splatný v deň, ktorý je určený na výplatu príjmov zamestnancov za príslušný kalendárny mesiac. Ak je výplata príjmov zamestnancov pre jednotlivé organizačné útvary zamestnávateľa rozčlenená na rôzne dni, preddavok je splatný v deň poslednej výplaty príjmov zamestnancov zúčtovaných za príslušný kalendárny mesiac.

Sadzba poistného pre zamestnanca je 4 %, pre zamestnávateľa 10 %. V prípade osoby so zdravotným postihnutím je sadzba 2 % pre zamestnanca a 5,5 % pre zamestnávateľa.

Minimálne poistné a preddavky pre zamestnancov

Od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút minimálneho poistného a minimálneho preddavku zamestnanca. Princíp spočíva v tom, že poistné a preddavok na poistné musia byť najmenej vo výške poistného a preddavku na poistné, ktoré by platil v súčte zamestnanec a zamestnávateľ zamestnanca, ktorý má príjem vo výške životného minima, určeného pre jednu plnoletú fyzickú osobu, platného k 1. januáru príslušného kalendárneho roka. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Minimálny preddavok na poistné sa uplatní na obdobia od 1. januára 2023. Odvodové zaťaženie zamestnávateľa sa nemení. Ak je zamestnanec zamestnaný u viacerých zamestnávateľov, alebo ak je zároveň SZČO, môže si uplatniť výnimku z uplatňovania minimálneho preddavku. Minimálne poistné sa u takého zamestnanca vypočíta a zohľadní až v ročnom zúčtovaní poistného.

Minimálny preddavok zamestnanca sa vypočíta ako súčet preddavku na poistné zamestnanca určeného zo sumy životného minima a preddavku na poistné zamestnávateľa za takého zamestnanca.

Poistenci štátu

Štát je platiteľom preddavkov (a tiež poistného) za tzv. poistencov štátu. Medzi poistencov štátu patria napríklad:

- Nezaopatrené dieťa do skončenia povinnej školskej dochádzky.

- Študent do 26 rokov (denný aj externý) do získania vysokoškolského vzdelania II. stupňa, a ak už skôr nezískal vzdelanie II. stupňa, študent denného štúdia vo veku do 30 rokov do získania vysokoškolského vzdelania II. stupňa.

- Fyzická osoba s trvalým pobytom na území SR, ktorej sa poskytuje peňažný príspevok na opatrovanie.

- Fyzická osoba, ktorá má podľa zmluvy o výkone osobnej asistencie vykonávať osobnú asistenciu fyzickej osobe s ťažkým zdravotným postihnutím najmenej 140 hodín mesačne. Podanie prihlášky touto osobou sa nahrádza automatizovaným poskytnutím údajov z ÚPSVaR.

- Vojak dobrovoľnej vojenskej prípravy.

- Fyzická osoba s trvalým pobytom na území SR, ktorá má priznaný kompenzačný príspevok zamestnancom, ktorí ukončili zamestnanie so stálym pracoviskom v podzemí z dôvodu útlmu banskej činnosti.

- Osoby, ktoré vykonávajú umeleckú činnosť alebo inú tvorivú činnosť, ktorá nie je živnosťou ani podnikaním.

Poberatelia dôchodkov (dôchodcovia)

Poberateľ starobného dôchodku a poberateľ výsluhového dôchodku, ktorý dovŕšil dôchodkový vek, pracujúci na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu, max. 200 eur mesačne. Rovnako je to pre poberateľa invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberateľa výsluhového invalidného dôchodku, ktorý pracuje na DoVP, na DoPČ alebo na ZoČŠO. Pre poberateľa predčasného starobného dôchodku pracujúceho na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu max. 200 eur mesačne.

Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ale aj osoby, ktorým bol priznaný invalidný dôchodok a dovŕšili dôchodkový vek. Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕšili dôchodkový vek. To platí odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Sadzby poistného a vymeriavacie základy

Sadzba poistného na zdravotné poistenie je 14 % z vymeriavacieho základu. V prípade osoby so zdravotným postihnutím je sadzba poistného 7 % z vymeriavacieho základu. Za osobu so zdravotným postihnutím sa považuje osoba uznaná za invalidnú (s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 40 %) alebo s ťažkým zdravotným postihnutím (s mierou funkčnej poruchy najmenej 50 %).

Prehľad sadzieb a minimálnych preddavkov (aktualizácia 1.1.2024)

| Kategória poistenca | Sadzba poistného (bežná) | Sadzba poistného (ZŤP) | Minimálny preddavok (bez ZŤP) | Minimálny preddavok (ZŤP) |

|---|---|---|---|---|

| Zamestnanec | 4 % | 2 % | 14,20 eur | - |

| Zamestnávateľ | 10 % | 5,5 % | 31,25 eur | - |

| SZČO | 14 % | 7 % | 45,45 eur | - |

| Dobrovoľne poistená osoba | 14 % | 7 % | 45,45 eur | - |

| Štát | 4,78 % | 2,39 % | - | - |

Poznámka: Pre zamestnanca a zamestnávateľa je minimálny preddavok spolu 45,45 eur.

Príjmy z dividend

Preddavky sa neplatia z príjmov z dividend. Príjmy z dividend oznamuje poistenec na tlačive "Oznámenie o príjmoch". Platiteľ dividend je povinný vykázať celkovú výšku vyplatených dividend a preddavkov na poistné do 8. dňa po uplynutí kalendárneho mesiaca, v ktorom boli dividendy vyplatené.

Z dividend zo zisku za účtovné obdobie od 01.01.2013 do 31.12.2016 vypočítava aj odvádza preddavky platiteľ dividend za poistenca. Poistenec oznamuje príjmy z dividend za obdobie od 01.01.2011 do 31.12.2012 na tlačive "Oznámenie o príjmoch", pričom preddavky neplatí. Platí poistné až v ročnom zúčtovaní zdravotného poistenia, a to vo výške 10 % (poistenec so ZŤP platí 5 %) z vymeriavacieho základu. Minimálny VZ nie je stanovený a max. VZ je 60-násobok priemernej mesačnej mzdy. Poistenec, ktorý oznámil príjmy z dividend zo zahraničia za obdobie od 01.01.2013 do 31.12.2016, taktiež preddavky neplatí, uhrádza až poistné v ročnom zúčtovaní. Výška poistného je 15 % z VZ, čo môže predstavovať sumu max. 2 100 eur.

tags: #dochodca #sadzba #zdravotneho #poistenia