Téma dobrovoľných príspevkov sa na Slovensku objavuje v rôznych kontextoch, od podpory sociálnych iniciatív až po legislatívne zmeny v oblasti dôchodkového sporenia. Tento článok sa zameriava na prehľad dobrovoľných príspevkov na starobné dôchodkové sporenie (SDS) v II. pilieri a na úlohu dobrovoľných príspevkov v komunitných projektoch, akými sú napríklad charitatívne kaviarne.

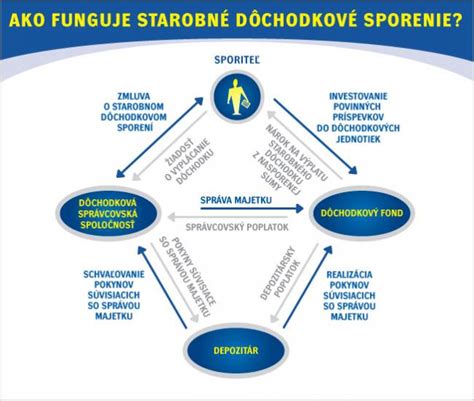

Dobrovoľné príspevky na starobné dôchodkové sporenie (SDS)

Zavedenie dobrovoľných príspevkov na SDS je dôsledkom zníženia súm príspevkov, ktorými si sporitelia v II. pilieri povinne sporia na dôchodok, a to od 1. 9. 2012. Sadzba príspevku do II. piliera sa znížila na 4 %, čo zmenilo pomer poistného na starobné poistenie a príspevkov na SDS z 9 % + 9 % na 14 % + 4 %. Táto sadzba vo výške 4 % je platná do 31. 12. 2016.

Charakteristika dobrovoľných príspevkov na SDS

- Zvyšujú dôchodkové úspory sporiteľov v II. pilieri.

- Majú vplyv na výšku dôchodku vyplácaného z II. piliera.

- Neovplyvňujú obdobie povinnosti sporiť na dôchodok v II. pilieri, čo je podmienka vzniku nároku na dôchodok z II. piliera (podľa § 30 ZSDS je to podmienka dovŕšenia dôchodkového veku podľa ZSP a získania najmenej 10 rokov starobného dôchodkového sporenia v II. pilieri).

- Sú daňovo zvýhodnené v rámci limitu ustanoveného podľa ZDP až do daňového obdobia roku 2016.

Podmienky platenia dobrovoľných príspevkov

Podmienkou, aby mohol sporiteľ platiť dobrovoľné príspevky na SDS, je uzatvorenie dohody s príslušnou DSS o platení dobrovoľných príspevkov na starobné dôchodkové sporenie (ďalej len „dohoda s DSS“). Vyplnenú dohodu s DSS sporiteľ zašle na adresu sídla príslušnej DSS. Ak sporiteľ zmenil priezvisko a zatiaľ neposkytol DSS nový podpisový vzor, dohodu s DSS potvrdí podpisom podľa pôvodného podpisového vzoru a aj novým podpisom, pričom uvedie, že ide aj o zmenu podpisového vzoru. V prípade, ak budú dobrovoľné príspevky na SDS zaplatené pred uzatvorením dohody s DSS a nadobudnutím jej účinnosti, budú tieto príspevky vrátené na účet, z ktorého boli poukázané.

Úloha zamestnávateľa pri odvádzaní dobrovoľných príspevkov

Za zamestnanca odvádza podľa § 26 ods. 3 ZSDS dobrovoľný príspevok na SDS jeho zamestnávateľ, ak sa na tom so zamestnancom dohodol. Podľa § 65 ZSDS je zamestnávateľ povinný so zamestnancom o tom uzatvoriť písomnú dohodu a spolu s každou platbou zasielať príslušnej DSS rozpis dobrovoľných príspevkov za jeho zamestnancov v štruktúre, ktorú ustanovuje príloha vyhlášky MPSVR SR č. 16/2013 Z. z., ktorou sa ustanovujú podrobnosti o písomnej dohode o odvádzaní dobrovoľných príspevkov na starobné dôchodkové sporenie zamestnávateľom za zamestnanca a o rozpise dobrovoľných príspevkov na starobné dôchodkové sporenie.

Ak sa sporiteľ dohodne so zamestnávateľom, že dobrovoľné príspevky na SDS za sporiteľa (zamestnanca) bude zasielať zamestnávateľ, tak zamestnávateľ je povinný postupovať podľa vykonávacieho predpisu MPSVR SR k spôsobu zasielania dobrovoľných príspevkov na SDS zamestnávateľom do príslušnej DSS. Vykonávacím predpisom MPSVR SR je pre rok 2013 vyhláška MPSVR SR č. 16/2013 Z. z. Ak zamestnanec neinformuje svojho zamestnávateľa o uzatvorení zmluvy o starobnom dôchodkovom sporení a platení dobrovoľných príspevkov podľa ZSDS, tak zamestnávateľ nie je povinný odvádzať dobrovoľné príspevky za zamestnanca.

Daňové zvýhodnenie dobrovoľných príspevkov

Od 1. 1. 2013 sa v § 2 písm. w) ZDP ustanovil pojem dobrovoľný príspevok na SDS. Je ním príspevok podľa § 20 písm. b) ZSDS, ktorý predstavuje novú nezdaniteľnú časť základu dane daňovníka podľa § 11 ods. 8 ZDP do 31. 12. 2016. Novou nezdaniteľnou časťou základu dane (ďalej len „NČZD“) je suma preukázateľne zaplatených dobrovoľných príspevkov na SDS, a to najviac do výšky 2 % zo základu dane (čiastkového základu dane) daňovníka zisteného z jeho príjmov podľa § 5 alebo podľa § 6 ods. 1 a 2 ZDP, alebo zo súčtu čiastkových základov dane z týchto jeho príjmov. Podmienkou je, aby suma dobrovoľných príspevkov na SDS na účely uplatnenia NČZD nepresiahla výšku 2 % zo 60-násobku priemernej mesačnej mzdy v hospodárstve SR zistenej ŠÚ SR v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa zisťuje základ dane.

Od zdaňovacieho obdobia 2013 vzniká nárok na zníženie základu dane o sumu zaplatených dobrovoľných príspevkov na SDS do II. piliera. Zamestnávateľ zohľadní zaplatené dobrovoľné príspevky ako NČZD až pri ročnom zúčtovaní za rok 2013. Na mzdovom liste zamestnanca sa rozčlení suma pri evidovaní príspevku na starobné dôchodkové sporenie na dve sumy, a to na sumu povinného príspevku a sumu dobrovoľného príspevku [§ 39 ods. 2 písm. f) bod 7 ZDP].

Zoznam dôchodkových správcovských spoločností (DSS)

Pre informáciu uvádzame zoznam niektorých dôchodkových správcovských spoločností:

- 1074029 - Dôchodková správcovská spoločnosť Poštovej banky, a. s.

- 1074051 - ING dôchodková správcovská spoločnosť, a. s.

- 1074062 - AEGON, dôchodková správcovská spoločnosť, a. s.

- 1074073 - AXA, dôchodková správcovská spoločnosť, a. s.

- 1074084 - VÚB Generali, dôchodková správcovská spoločnosť, a. s.

- 1074095 - Allianz-Slovenská dôchodková správcovská spoločnosť, a. s.

Komunitné kaviarne a dobrovoľné príspevky

Okrem dôchodkového sporenia zohrávajú dobrovoľné príspevky dôležitú úlohu aj v podpore sociálnych a komunitných projektov. Príkladom je komunitná kaviareň Špitálik v Trnave, ktorú otvorila Trnavská arcidiecézna charita.

Kaviareň Špitálik v Trnave

Kaviareň Špitálik otvorila vo štvrtok v centre Trnavy Trnavská arcidiecézna charita. O jej prevádzku sa budú starať dobrovoľníci, návštevníci za kávu alebo čaj zaplatia dobrovoľný príspevok, čím podporia jej fungovanie. „My hovoríme o kaviarničke, ale je to skôr priestor na stretávanie sa dobrých a pozitívnych ľudí, kde si môžu posedieť, oddýchnuť, za dobrovoľný príspevok si môžu dať kávu, čaj alebo inú dobrotu. Bude to priestor pre všetkých tých, ktorí chcú spoznať charitu, spoznať všetky formy, ako pomáhať iným,“ povedal riaditeľ Trnavskej arcidiecéznej charity Miroslav Dzurech.

Kaviareň je súčasťou komunitného centra spolu s tvorivou dielňou, dobrovoľníckym centrom a záhradou na blízkom pozemku. Jej chod bude manažovať zdravotne postihnutý zamestnanec, všetko ostatné budú zabezpečovať dobrovoľníci. V tejto kaviarničke sa podľa Juraja Juríčka, vedúceho dobrovoľníckych programov charity, nebudú hnevať ani na takých návštevníkov, ktorí si tam prídu zjesť vlastné jedlo. Vítané sú aj mamičky, ktoré potrebujú nakŕmiť svoje deti.

DOBROKINO a Mary's Meals Slovensko

Ďalším príkladom je DOBROKINO v rámci Nášho TRHU Halič, ktoré ponúka príležitosť uvedomiť si realitu ľudí, ktorí sa nevzdávajú napriek ťažkostiam, a zároveň prispieť k zabezpečeniu teplého jedla pre deti, ktoré by inak zaspávali hladné. Už 22 € dokáže zabezpečiť jedno teplé jedlo denne pre dieťa na celý školský rok, čo je len 11 centov denne, no pre deti to znamená šancu - učiť sa, rásť, žiť. Váš príspevok je dobrovoľný.

Podporiť deti môžete aj cez účet Mary's Meals Slovensko:

- SK24 8330 0000 0008 1560 1560

- Do poznámky prosím uveďte: Dobrokino Halič

- BIC/SWIFT: FIOZSKBAXXX

- Názov účtu: Mary's Meals Slovensko

- Fio banka, a.s., Nám. SNP 29, 811 01 Bratislava

Založenie a prevádzka kaviarne: Od financovania po marketing

Založenie nového podniku, ako je kaviareň, si vyžaduje nielen veľa času a úsilia, ale aj veľké finančné investície. Počiatočné náklady na otvorenie kaviarne sa môžu pohybovať okolo jedného milióna korún. Návratnosť investície môže trvať až dva roky, preto netreba počítať s okamžitým ziskom.

Financovanie a počiatočné náklady

Nedostatok financií často odrádza ľudí od začatia podnikania. Ideálne je mať dostatok vlastných úspor a prípadne požiadať o pôžičku. Získať pôžičku na založenie podniku je však ťažšie, keďže začínajúce podniky sú pre veriteľa v rizikovej skupine. Je vhodné mať dostatočne veľkú finančnú rezervu a ideálne je kombinovať viacero zdrojov financovania.

Jedným z prvých nákladov bude obstaranie priestorov a súvisiace náklady. Ďalej je potrebné vybaviť obchod. Základom pre kaviareň je kávovar a mlynček na kávu. Netreba podceňovať výber pokladničného systému. Ak plánujete ponúkať možnosti platby kartou, je dôležité dať si pozor na podmienky pre platobný terminál.

Legislatívne požiadavky a registrácia

Na otvorenie kaviarne potrebujete živnostenský list na reštauračnú činnosť, ktorý získate na živnostenskom úrade. Ide o tzv. remeselnú živnosť. Ak kvalifikáciu nespĺňate, je možné ju nahradiť vzdelaním v príbuznom odbore, rekvalifikačným kurzom alebo kvalifikačnou skúškou. Po ohlásení živnosti dostanete výpis zo živnostenského registra a bude vám pridelené osemmiestne identifikačné číslo (IČO).

Ďalšie kroky zahŕňajú:

- Registráciu ako platca dane z príjmu.

- Platenie preddavkov na sociálne a zdravotné poistenie.

- Dodržiavanie zásad prevádzkovej hygieny.

- Získanie vyjadrenia hasičského zboru.

- Overenie účelu využitia budovy a podmienok zmien na stavebnom úrade.

Marketing a personál

Cieľom marketingu je prilákať ľudí, ukázať im váš produkt a váš obchod. Marketing by mal byť zábavný. Je dobré investovať do marketingu. Vaším hlavným cieľom je zisk, preto potrebujete dostatok zákazníkov. Nezabudnite na svojich zamestnancov, ktorí budú vždy motivovaní peniazmi.

Dôležité je tiež nájsť správne miesto pre kaviareň, ideálne v živej lokalite s dobrou dostupnosťou a malou konkurenciou. Veľmi dôležitý je aj názov kaviarne a celkový imidž, ktorý vás môže odlíšiť.

tags: #dobrovolny #prispevok #kaviaren