Druhý pilier starobného dôchodkového sporenia je systém, v ktorom si sporiteľ odkladá časť svojich odvodov na osobný dôchodkový účet. Keď vstúpite do druhého piliera, vaše príspevky sa investujú do dôchodkových fondov, ktoré spravuje dôchodková správcovská spoločnosť (DSS). Cieľom je zhodnotiť vaše úspory počas desiatok rokov.

Okrem správneho výberu dôchodkového fondu je jedným z hlavných faktorov, ktorý ovplyvňuje rast vašich úspor, efekt zúročenia.

Čo je efekt zúročenia?

Efekt zúročenia (zložené úročenie) znamená, že výnosy z investícií sa pripisujú k pôvodnej sume a ďalej sa zhodnocujú. V praxi to znamená, že peniaze „pracujú samy na seba“ - čím dlhšie sporíte, tým výraznejší je rast hodnoty.

Ako funguje zúročenie v druhom pilieri?

Predstavte si, že si sporiteľ do druhého piliera pravidelne odkladá 100 eur mesačne. Pri ročnej úrokovej sadzbe približne 4 % a pravidelnom vkladaní sa jeho úspory časom exponenciálne zhodnocujú. Po niekoľkých rokoch bude mať nasporenú čiastku výrazne vyššiu, než len súčet vložených peňazí, aj vďaka efektu zúročenia.

Príklad: Ak si sporiteľ odkladá 100 € mesačne a jeho investícia by sa zhodnocovala priemerným tempom 4 % ročne, po 10 rokoch by mohol mať približne 16 000 €, po 20 rokoch už okolo 43 000 €. Rozdiel oproti jednoduchému sčítaniu vkladov je obrovský - práve vďaka zloženému úročeniu.

Dlhodobé zhodnocovanie: čím dlhšie sporíte, tým výraznejší je efekt zúročenia. Preto je výhodné začať odkladať čo najskôr. Zúročenie umožňuje, aby vaše úspory rástli rýchlejšie, než keby ste ich len pravidelne sčítali. Vďaka zúročeniu môžete dosiahnuť vyšší dôchodok z nasporenej sumy, čo zvyšuje finančnú istotu v starobe.

Na to, aby vaše dôchodkové úspory exponenciálne rástli nielen pomocou zloženého zúročenia, je potrebný najmä správny výber dôchodkového fondu.

Z akých dôchodkových fondov máte na výber?

Na Slovensku máme päť dôchodkových správcovských spoločností: Allianz - Slovenská poisťovňa, Axa, DSS Poštovej banky, NN a VÚB Generali. Ešte v roku 2005, keď druhý pilier vznikol, ich bolo šesť (Aegon, Allianz, ČSOB, ING, VÚB Generali a Credit Suisse).

Vstup do druhého piliera je dobrovoľný, je to tak od roku 2013.

- Indexové fondy: Povinne vytvárané negarantované fondy, slúžia na dlhodobé zhodnocovanie úspor, investujú do ETF kopírujúcich vybrané akciové indexy podľa štatútu fondu (tzv. referenčná hodnota). Výnos 8-10% p.a.

- Dlhopisové fondy: Povinne vytvárané garantované fondy správcovskou spoločnosťou v II. pilieri, slúžia na stabilizáciu úspor, investujú do dlhových cenných papierov a dlhopisových a peňažných investícií. Neslúžia na dlhodobé sporenie. Výnos 1-2% p.a.

- Akciové a zmiešané fondy: DSS môže vytvárať aj nepovinné negarantované fondy - zmiešané a akciové. Ide o pozostatok minulosti. Po fondoch nie je dopyt sporiteľov a dosahujú nižšie priemerné výnosy oproti indexovým.

Dlhopisové fondy podrobnejšie

Dlhopisové fondy sú povinne vytvárané garantované fondy správcovskou spoločnosťou v II. pilieri. Slúžia na stabilizáciu úspor a investujú do dlhových cenných papierov a dlhopisových a peňažných investícií. Dlhodobé očakávané riziko v tomto fonde je najnižšie, no rovnako je najnižší aj dlhodobý očakávaný výnos. Dlhodobo zarábajú približne 1-2 % ročne.

Inflácia má tendenciu rásť o 2 % ročne, a dlhopisové fondy vás pred jej negatívnym dopadom dostatočne neochránia. Ich vývoj je síce bez veľkých výkyvov, no pri pravidelnom a dlhodobom sporení sú výkyvy prospešné. Dlhopisové fondy rastú 2 - 3 % tempom, sú vhodné skôr pre stabilizáciu úspor na dôchodok v záverečnej fáze sporenia.

Dlhopisový fond je vhodný najmä pre opatrných a konzervatívnych sporiteľov, ktorí hľadajú istotu a bezpečnosť s garanciami pre svoje úspory, a sú preto ochotní akceptovať dlhodobo nižší očakávaný výnos. Ide o garantovaný fond (DSS je zo zákona povinná garantovať hodnotu príspevkov, ktoré sporiteľ vložil do fondu, pokiaľ v ňom zotrvá až do dôchodku, a v prípade poklesu doplniť majetok z vlastných zdrojov, čím vykompenzuje stratu sporiteľom).

Ide o aktívne spravovaný dlhopisový fond, v ktorom sa nemôžu nachádzať akciové investície. Investície štandardne zahŕňajú termínované vklady, vládne dlhopisy, štátom garantované dlhové cenné papiere, korporátne dlhopisy, dlhopisy finančných inštitúcií a dlhopisové fondy investujúce do aktív uvedených vyššie. Majetok v dlhopisovom garantovanom dôchodkovom fonde môžu tvoriť len dlhopisové a peňažné investície a obchody určené na obmedzenie devízového a úrokového rizika.

Dlhopisy sú dlhové cenné papiere vydávané štátmi, verejnými organizáciami a podnikmi. Majiteľovi je na základe takzvaného kupónu dlhopisu vyplácaný úrok (jeho výška býva často stanovená v čase vydania dlhopisu). Po určitej dobe emitent vyplatí majiteľovi nominálnu hodnotu dlhopisu.

Dlhopisové fondy sú určené pre investorov s dlhším investičným horizontom, ktorý by mal dosahovať minimálne tri a viac rokov. V prípade, že investor zvažuje investíciu na dlhšiu dobu, je možné považovať dlhopisové fondy za určitú „alternatívu“ k peňažnému trhu, ktorý je, naopak, určený pre krátkodobejšie investície.

Dlhopisy reagujú predovšetkým na infláciu a potom na zmeny úrokových sadzieb. Ak rastú inflačné očakávania, rastú aj úrokové sadzby a dlhopisový výnos, ale zároveň s tým klesá cena dlhopisu. „Najbezpečnejšie“, respektíve najmenej rizikové, sú štátne dlhopisy. Garant je konzervatívny fond, ktorý investuje do dlhopisov denominovaných v EUR - štátnych, podnikových, bankových či hypotekárnych s investičným ratingom. Ide o fond s nízkym rizikovým profilom. Aktuálne zloženie fondu určuje portfólio manažér aktívnymi rozhodnutiami podľa situácie na finančných trhoch. Môže sa odchyľovať od dlhodobej plánovanej alokácie. Investovanie do tohto dôchodkového fondu je vhodné najmä pre sporiteľov nad 50 rokov. Po dosiahnutí tohto veku by ste mali do neho postupne presúvať časť svojich úspor v súlade so svojím postojom k riziku.

Prečo odporúčame indexové fondy pred dlhopisovými?

Sporenie na dôchodok je behom na dlhú trať. Svoju investičnú stratégiu prispôsobte podľa toho, koľko rokov vám zostáva do odchodu do dôchodku. Z dlhodobého hľadiska prinášajú indexové fondy možnosť dosiahnuť vyššie výnosy ako fondy dlhopisové. Ak máte viac ako 15 rokov do dôchodku, sporenie v indexovom fonde vám môže priniesť vyššie zhodnotenie.

Indexové fondy sú schopné generovať dlhodobý výnos až okolo 8 % ročne. Dlhopisový fond preferujte iba v prípade, že sa vám blíži váš dôchodkový vek. Prečo? Takto môžete investovať pravidelne a na veľmi dlhý investičný horizont. Dlhopisové fondy majú zmysel až tesne pred dôchodkom. Ak máte do dôchodku viac ako 10 rokov, indexové fondy sú výrazne výhodnejšie.

Väčšina sporiteľov v druhom pilieri je v dlhopisových fondoch, hoci tie dlhodobo zarábajú najmenej. Práve indexové fondy zarábajú dlhodobo najviac, konkuruje im akciový fond Allianzu, ktorý indexový fond nemá. Samozrejme, ich výkyvy sú väčšie, ako napríklad v dlhopisových fondoch, čiže je tam väčšie riziko straty, ale mladší sporitelia si na dôchodok budú sporiť ešte viac ako dvadsať, tridsať či štyridsať rokov.

Keď druhý pilier v roku 2005 vznikol, väčšina ľudí si vybrala vtedajší rastový, čiže akciový fond, mnohí aj pod vplyvom sprostredkovateľov.

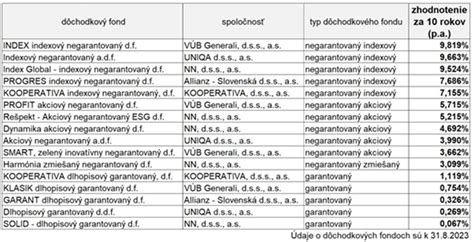

Máš v tvojom II. pilieri dobré fondy? Kríza a DSS.

Výnosy v roku 2020 a inflácia

Výnosy v druhom pilieri v roku 2020 poznačili najmä marcové prepady v dôsledku pandémie koronavírusu. Viac ako 2 percentá, teda viac ako bola vlaňajšia inflácia, zarobilo 8 zo 17 fondov. Najviac vlani zarobil akciový fond DSS Poštovej banky, ktorý sa snaží investovať do akcií s tendenciou rásť a snaží sa vypredávať akcie, ktoré majú tendenciu klesať. Väčšina sporiteľov má úspory v dlhopisových fondoch; tie vlani zarobili od necelého percenta do 4,73 %.

Priemerná miera inflácie meraná indexom spotrebiteľských cien za obdobie od začiatku roka je 3,85 % p.a., za jeden mesiac je 3,70 % p.a., za jeden rok je 3,99 % p.a., za päť rokov je 6,67 % p.a. a od vzniku DF 22.3.2005 je 3,14 % p.a. Zverejnený výnos túto mieru inflácie nezohľadňuje. Zdroj: Štatistický úrad Slovenskej republiky.

Tipy, ako si správne nastaviť druhý pilier

- Začni čo najskôr - Čas je najdôležitejší faktor. Čím skôr začneš sporiť, tým viac využiješ efekt zúročenia.

- Vyber si správny fond - Indexový fond pre dlhodobé sporenie, dlhopisový až tesne pred dôchodkom.

- Pravidelne kontroluj nastavenie - Raz ročne si over, či si v optimálnom fonde.

- Nezľakni sa výkyvov - Indexové fondy môžu krátkodobo klesať, ale dlhodobo rastú.

- Zváž dobrovoľné príspevky - Aj malé sumy výrazne zvýšia tvoje úspory vďaka zloženému úročeniu.

Vaše rozhodovanie vám môže uľahčiť vstup do predvolenej investičnej stratégie, vďaka ktorej získate optimálne rozloženie investícií počas celej doby sporenia.

Ako zmeniť dôchodkový fond alebo DSS?

Zmeniť dôchodkový fond alebo aspoň časť úspor presunúť do indexového alebo akciového fondu nie je nič náročné. Dá sa to urobiť hocikedy a aj online a bez poplatku.

- Dôchodkový fond sa dá zmeniť online, môžete poslať žiadosť aj poštou (je na to formulár) alebo osobnou návštevou pobočky, čo počas lockdownu môže byť komplikovanejšie. Telefonicky zmena nie je možná. Online prístup k dôchodkovému účtu umožňuje sporiteľom každá dôchodková správcovská spoločnosť (DSS). Napríklad v Allianzi je na toto potrebné zadať autorizačný kód, ktorý dôchodková spoločnosť posiela formou esemesky. Axa po prihlásení do online účtu poskytuje takéto služby „overeným používateľom“. Napríklad sporiteľ NN potrebuje na registráciu aj registračný kód; ten dostal v minuloročnom výpise. O prvé heslo treba spravidla požiadať alebo ho sporiteľ dostane v takzvanom uvítacom liste po podpise zmluvy. Ak ho stratil, musí kontaktovať DSS. Keď neviem nájsť číslo zmluvy: Ak predsa len nepoznáte číslo zmluvy, treba zavolať na infolinku DSS a tam sa spýtať. Čo robiť, keď som zabudol heslo: Ak heslo zabudnete, môžete si ho nechať opätovne vygenerovať pri prihlasovaní do účtu.

- Podmienkou na zmenu DSS je akceptačný list, ktorý si treba vyžiadať zo Sociálnej poisťovne (v mieste svojho bydliska). Momentálne je komplikácia v tom, že všetky pobočky Sociálnej poisťovne od 4. januára do 24. januára fungujú v obmedzenom (takzvanom červenom) režime, takže v pobočke poisťovne vám ho nevydajú. Kto má elektronickú schránku na slovensko.sk, o vydanie akceptačného listu môže požiadať elektronicky a do tejto schránky mu poisťovňa akceptačný list zašle. Poisťovňa vám vydá akceptačný list bezplatne, ak ste DSS menili pred viac ako rokom.

tags: #dlhopisovy #dochodkovy #fond