Zarábali ste v Rakúsku, ale nikdy ste si nevybavili daňové priznanie? Možno ste prišli o slušné peniaze, ktoré vám štát mohol vrátiť. No ešte nie je všetko stratené! Rakúsky daňový systém totiž ponúka možnosť podať daňové priznanie aj spätne, a to až niekoľko rokov dozadu.

Prečo podať daňové priznanie v Rakúsku?

Podanie daňového priznania vám môže pomôcť finančne si prilepšiť formou vrátenia daní z Rakúska. Ak pracujete v Rakúsku ako zamestnanec, s vysokou pravdepodobnosťou vám mohol vzniknúť nárok na daňový preplatok. O preplatok môžete požiadať iba podaním daňového priznania.

Nie každý, kto pracoval v Rakúsku, má automaticky nárok na daňový bonus alebo vrátenie peňazí. V týchto prípadoch sa podanie priznania oplatí takmer vždy:

- Mali ste vysoké výdavky spojené s prácou (napr. cestovné náklady, náklady na kurzy, či poplatky za mobilný telefón).

- Poberáte súčasne viacero druhov príjmu.

- Chcete si uplatniť výdavky a bonusy (napr. rodinný bonus, bonus pre samoživiteľov rodín alebo detí).

Veľkou výhodou rakúskeho systému je možnosť spätne podať priznanie až päť rokov dozadu. Ak ste teda v posledných rokoch pracovali v Rakúsku a ešte ste si neuplatnili vrátenie daní, teraz je ten správny čas.

Spätné daňové priznanie v Rakúsku

Spätné daňové priznanie je podanie daňového priznania za predchádzajúce daňové obdobia, ktoré ste neodovzdali v zákonom stanovenej lehote. O vrátenie dane prostredníctvom podania daňového priznanie zo závislej činnosti je možné požiadať v Rakúsku spätne za posledných 5 rokov. V prípade, že sa rozhodnete podať daňové priznanie v Rakúsku dobrovoľne, aj keď vám zo zákona táto povinnosť nevyplýva, je to možné urobiť 5 rokov spätne počas celého roka neobmedzene.

Ak ste zamestnaní cez bežný pracovný pomer (tzv. zamestnanci na TPP), váš zamestnávateľ odvádza daň z príjmu priamo z výplaty. To však neznamená, že daňové priznanie nemá zmysel.

Povinnosť podať daňové priznanie v Rakúsku

Všeobecne platí, že ak príjem zo závislej činnosti nepresiahol výšku 11 000 eur (základ dane, resp. čistý príjem), nie ste povinný daňové priznanie podávať. Ale neplatí to v prípade, ak vás na jeho podanie rakúsky daňový úrad vyzve. Výzvu na podanie daňového priznania zasiela rakúsky daňový úrad písomnou formou. Súčasťou výzvy sú aj formuláre rakúskeho daňového priznania. Povinnosť podať daňové priznanie vzniká aj vtedy, ak:

- Ste na podanie vyzvaní príslušným finančným úradom (§ 42 Abs. 1 Z 1 EStG 1988).

- Máte dosiahnuté príjmy, ktoré automaticky podliehajú zdaneniu (§ 42 Abs. 1 Z 2 EStG 1988).

- Váš čistý príjem je vyšší ako suma nezdaniteľného príjmu za daný rok pri neobmedzenej daňovej povinnosti (§ 42 Abs. 1 Z 3 EStG 1988).

Ak ste dosiahli príjem, ktorý podlieha zdaneniu podľa § 42 Abs. 1 Z 2 EStG 1988, máte povinnosť podať daňové priznanie.

Pre opatrovateľky pracujúce v zahraničí platia špecifické podmienky. Ak poskytujú opatrovanie na živnosť, použijú tlačivo určené pre fyzické osoby typ B. Ak váš čistý príjem zo živnosti presiahol za uplynulý rok sumu 13 308 € (pre rok 2025), máte povinnosť podať daňové priznanie.

Termíny podania daňového priznania v Rakúsku

- V papierovej forme: do 30. apríla nasledujúceho roka.

- V elektronickej forme cez FinanzOnline: do 30. júna nasledujúceho roka.

V jednotlivých prípadoch je možné podať žiadosť na predĺženie lehoty na podanie daňového priznania (§ 134 ods. 2 EStG 1988).

Potrebné dokumenty k podaniu rakúskeho daňového priznania

K podaniu rakúskeho daňového priznania budete potrebovať:

- Formulár L1, resp. Erklärung zur Arbeitnehmerinnenveranlagung: Rakúske daňové priznanie je potrebné podať na oficiálnom formulári L1, ktorý je k dispozícii na príslušných rakúskych úradoch práce.

- L1i, resp. príloha k L1 pre cezhraničné príjmy: Formulár L1i slúži ako potvrdenie, že v domovskej krajine nemáte žiadne príjmy. Ak ste boli zamestnaní v Rakúsku a podávate rakúske daňové priznanie, budete musieť doložiť aj formulár L1i - Erklärung zur ArbeitnehmerInnenveranlagung čiže Vyhlásenie k vymeriavaniu daní zamestnanca.

- Lohnzettel: Formulár Lohnzettel (L16) je potvrdením o rakúskych príjmoch, odvodoch a preddavkoch na daň. Ak vám chýba Lohnzettel, môžete kontaktovať svojho bývalého zamestnávateľa a požiadať o kópiu.

- Formulár EU/EWR (E9): Je potvrdením o výške príjmov mimo Rakúska. Tento formulár slúži na zistenie všetkých príjmov daňovníka dosiahnutých v kalendárnom roku aj mimo územia Rakúska. Bez tohto formulára nie je možné požiadať o vrátenie dane z Rakúska. Ak by sa nedoložil formulár E9, tak v rakúskom daňovom priznaní by nemusel vzniknúť preplatok, preto je dôležité ho doložiť.

- Doklady o výdavkoch: Dôležité je, aby ste mali kompletné dokumenty a odkladať si všetky doklady týkajúce sa vašich výdavkov.

Pre vrátenie daní z Rakúsky je potrebné aj slovenské daňové priznanie, pretože rakúsky daňový úrad vyžaduje potvrdenie o vašich celosvetových príjmoch, tzv. formulár EU/EWR (hovorovo formulár E9). Tento formulár vám vydá slovenský daňový úrad, ale iba na základe podaného slovenského daňového priznania. Ak nepodáte daňové priznanie v domovskej krajine, formulár EU/EWR vám daňový úrad nepotvrdí!

Návod na vyplnenie formulára W-9: Ako ho správne vyplniť pre rok 2026

Spôsoby podania daňového priznania v Rakúsku

Daňové priznanie v Rakúsku sa môže podať dvoma spôsobmi - na papierovom formulári alebo elektronicky cez FinanzOnline.

Osobne alebo poštou

Ak sa rozhodnete podať daňové priznanie na papierovom formulári, môžete si tento formulár stiahnuť z webovej stránky Rakúskej daňovej správy alebo ho získať v pobočke Rakúskej daňovej správy. Potrebné je doručiť na príslušný daňový úrad vyplnený a podpísaný formulár L1, prípadne prílohy L1i, L1ab, L1d, L1k, L1k bFm v závislosti od uplatnenia daňových úľav. Nie je nutné, aby ste zasielali ročné zúčtovanie príjmov, potvrdenia o poberaní dávok v nezamestnanosti a podobne. Všetkými potrebnými informáciami o vašich príjmoch rakúsky daňový úrad disponuje, a to z toho dôvodu, že zamestnávateľ a iné inštitúcie sú povinné všetky podklady zaslať na úrad najneskôr do konca februára nasledujúceho roka.

Rakúsky daňový úrad spracováva žiadosti chronologicky. Dĺžka spracovania je od 4 do 6 mesiacov. Rakúsky daňový úrad je oprávnený vyžiadať doplňujúce informácie a podklady k vášmu daňovému priznaniu dodatočne.

Elektronicky cez FinanzOnline

Rýchlejší a pohodlnejší spôsob podania vášho daňového priznania je prostredníctvom elektronického portálu rakúskeho daňového úradu s názvom FinanzOnline. Ak sa rozhodnete podať daňové priznanie elektronicky, musíte si najprv zaregistrovať účet na FinanzOnline. Prihlásenie a samotná registrácia je možná len osobne, a to na príslušnom daňovom úrade prostredníctvom formulára FON1. Po jeho vyplnení vám budú pridelené prihlasovacie údaje. Nezabudnite na doklad totožnosti, napr. cestovný pas, občiansky alebo vodičský preukaz. Po úspešnej registrácii môžete začať podávať daňové priznanie elektronicky.

Formuláre boli prispôsobené funkčnosti PDF-nástroja Adobe Acrobat Reader a tiež s ním testované. Používanie iných nástrojov nemusí priniesť požadované výsledky.

Tipy pre správne otvorenie, vyplnenie a uloženie PDF formulárov

- Vyhľadajte požadovaný formulár pomocou vyhľadávacieho výrazu a kliknite na lupu.

- Kliknite na „Otvoriť formulár“: Tým sa spustí automatické stiahnutie a v závislosti od použitého prehliadača sa formulár môže aj zobraziť. Napriek tomu postupujte nasledovne:

- Otvorte v správcovi súborov/prieskumníkovi (alebo vo vami definovanom alebo aj tmp-adresári) priečinok „Downloads“.

- Otvorte pravým kliknutím na požadovaný súbor PDF ďalšie menu a potom „Otvoriť pomocou“ a vyberte „Adobe Acrobat Reader“.

- Teraz sa PDF formulár otvorí a dá sa vyplniť, vytlačiť a uložiť pre neskoršie použitie (import údajov). Import údajov môžete použiť len vtedy, ak sú predchádzajúce verzie lokálne uložené.

Podanie daňového priznania prostredníctvom daňového poradcu

Ak nemáte skúsenosti s rakúskym daňovým systémom, agentúra vám vie výrazne uľahčiť celý proces. Pomôžu vám s výpočtom, pripravia daňové priznanie a odosielajú ho za vás. Podanie daňového priznania v Rakúsku prostredníctvom daňového poradcu má viaceré výhody:

- Profesionálna príprava: Daňový poradca má odborné znalosti a skúsenosti s daňovými záležitosťami.

- Optimalizácia daňového zaťaženia: Profesionáli vedia, aké daňové zvýhodnenia a zľavy sú pre daného klienta relevantné a ako ich využiť.

- Ušetrený čas a stres: Podanie daňového priznania môže byť pre mnohých ľudí stresujúcim a časovo náročným procesom.

Čo si môžem odpočítať z daní v rakúskom daňovom priznaní?

V rámci daňového priznania si môžete uplatniť vyplatenie daňových preplatkov a bonusov, ktoré vzniknú po podaní daňového priznania. V rakúskom daňovom priznaní zo závislej činnosti si môžete základ dane znížiť o rôzne položky a tým zvýšiť preplatok. Rakúske odpočítateľné položky je možné zhrnúť do troch hlavných kategórií:

- Všeobecné výdavky: Ide o výdavky súvisiace so zamestnaním, vzdelaním, či hľadaním si práce, napr. cestovné náklady, náklady na kurzy, či poplatky za mobilný telefón.

- Ostatné výdavky: Napr. home office, rodinný bonus, či dodatočné poistenie.

- Mimoriadne výdavky: Ide o výdavky súvisiace s chronickým ochorením alebo postihnutím. Patria sem aj náklady na zubára, či na lekárske pomôcky.

Medzi ďalšie odpočítateľné položky súvisiace s výkonom zamestnania patria napr. pracovné oblečenie, pracovné prostriedky, náklady na sťahovanie, či náklady na cestovné do miesta trvalého pobytu za rodinou.

Daňové bonusy a úľavy

- Daňový bonus pre poberateľov rodinných prídavkov („Negatívna daň“): Tento bonus nahrádza doteraz uplatňovaný Kinderfreibetrag (440 eur ročne) a tiež aj výdavky na opatrovanie detí-Kinderbetreuungskosten. Do 18. roku veku dieťaťa sa znižuje daň o 166,68 eur mesačne (2 000,16 eur ročne), a to aj za mesiac, v ktorom dieťa dovŕši 18. Po 18. roku veku dieťaťa sa znižuje daň o 54,64 eur mesačne (655,68 eur ročne). Familienbonus Plus sa uplatňuje len za tie mesiace, za ktoré sú vyplácané rodinné prídavky. Uplatňuje sa v daňovom priznaní formulárom L1k, resp. si ho môžu dať zamestnanci uplatniť formulárom E30 počas roka u zamestnávateľa. Ak z dôvodu nízkeho príjmu nevznikne daňová povinnosť - bonus sa neuplatní, čiže sa nevypláca.

- Alleinverdienerabsetzbetrag - bonus pre samoživiteľov rodín: Nárok na tento bonus má vydatá/ženatý, partner/partnerka (ktorí žijú v spoločnej domácnosti) - ak ho nepoberá druhý z partnerov, za splnenia týchto podmienok. V prípade cudzincov musí druhý manžel/ka - partner/ka doložiť potvrdenie o výške svojho príjmu na tlačive E9 (Bescheinigung EU/EWR).

- Alleinerzieherabsetzbetrag - bonus pre samoživiteľov detí: Nárok na tento bonus majú slobodné a rozvedené matky a otcovia, vdovy, vdovci.

- Reisekosten - cestovné náklady: Sú to napr. Pendlerpauschale a rodinné prídavky.

Automatické vrátenie dane z Rakúska

V roku 2016 prešlo Rakúsko daňovou reformou. Výsledkom tejto reformy je automatické zdanenie, resp. automatické vrátenie dane. Jednoducho povedané, rakúsky daňový úrad vám dane vráti späť, a to aj bez podania daňového priznania. Týka sa to daňovníkov, ktorí spadajú do kategórie nízkych príjmov, resp. tých, ktorí nemajú povinnosť podať daňové priznanie.

Pozor, automatické vrátenie dane však nie je až tak výhodné!

- Výhody automatického zdanenia: Odbremenenie daňovníka a vrátenie dane každému, kto nepodá daňové priznanie.

- Nevýhody automatického zdanenia: Daňový úrad vám v automatickom zdanení neuzná žiadne výdavky, keďže o nich nemá informáciu.

Dôležité: Nemáte povinnosť podať rakúske daňové priznanie? S najväčšou pravdepodobnosťou však máte nárok na vrátenie dane z Rakúska. Podajte preto dobrovoľné daňové priznanie, čím sa vyhnete automatickému zdaneniu a získate späť svoje dane v plnej výške.

Daňové priznanie Slováka pracujúceho v Rakúsku

Tisíce Slovákov v Rakúsku pracujú a ďalšie desaťtisíce tam legálne žijú. Ak patríte medzi nich, je dôležité vedieť, či máte povinnosť podať daňové priznanie na Slovensku, aj keď ste v danom roku na Slovensku nezarobili žiadne peniaze.

Povinnosť podať daňové priznanie na Slovensku

Základnou podmienkou pre vznik povinnosti podať daňové priznanie je príjmová hranica. Daňové priznanie k dani z príjmov za zdaňovacie obdobie je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy presiahli určitú sumu. Pre rok 2024 je to suma 2 823,24 eura (pre rok 2015 bola suma 1 901,67 Eur, pre rok 2025 je suma 2 876,90 €).

Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Do celkových zdaniteľných príjmov sa zahrňuje aj príjem dosiahnutý zo zdrojov v zahraničí, ak sa jedná o daňovníka s neobmedzenou daňovou povinnosťou (t.j. daňového rezidenta SR).

Povinnosť podať daňové priznanie môže vzniknúť aj vtedy, ak ste v predošlom zdaňovacom období dosiahli stratu alebo ak vás k podaniu priamo vyzval správca dane (Finančná správa).

Daňový rezident

Všetky uvedené podmienky sa vzťahujú iba na daňových rezidentov Slovenskej republiky. Daňový rezident SR má neobmedzenú daňovú povinnosť, čo znamená, že je povinný vysporiadať si v SR svoj celosvetový príjem. Daňovým rezidentom je osoba, ktorá má na Slovensku trvalý pobyt alebo bydlisko, alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku. Ak máte na Slovensku trvalý pobyt a v Rakúsku ste zarobili viac ako stanovenú hranicu (alebo sa vás týkajú ďalšie podmienky), máte povinnosť podať daňové priznanie na Slovensku, aj keď ste na Slovensku nezarobili v danom roku ani euro. V takom prípade si podáte tzv. „nulové“ daňové priznanie.

Pokiaľ ide o Slováka, ktorý má príjem zo zamestnania v Rakúsku, použije sa § 31 ods. 1 zákona o dani z príjmov a jeho príjem (nie základ dane) zo zamestnania v Rakúsku sa bude testovať voči sume 1 901,67 Eur.

Príklad

- Beáta pracuje v Rakúsku a za rok 2015 zarobila „v hrubom“ 1 900 Eur. V SR nie je povinná podať daňové priznanie k dani z príjmov fyzickej osoby (typ A).

- Adam pracuje v Rakúsku a za rok 2015 zarobil „v hrubom“ 2 500 Eur. V SR je povinný podať daňové priznanie k dani z príjmov fyzickej osoby (typ A) v zákonom stanovenej lehote.

Typ daňového priznania

Príjmy zo zamestnania sa pre účely zdanenia považujú za príjmy zo závislej činnosti. Pre priznanie a zdanenie tohto druhu príjmov sa použije vzor tlačiva daňového priznania k dani z príjmov fyzickej osoby typ A. Vzory tlačív daňových priznaní pre rok 2015 boli opäť aktualizované. Či daňové priznanie podávate na aktuálnom vzore si môžete overiť číslom opatrenia, ktoré sa nachádza v ľavom dolnom rohu - MF/017083/2015-721.

Príjem opatrovateľa/opatrovateľky zo živnosti dosiahnutý zo zdrojov v zahraničí sa považuje za zdaniteľný príjem, preto na Slovensku ste povinný podať daňové priznanie. Opatrovateľky pracujúce na živnosť použijú tlačivo určené pre fyzické osoby typ B.

Daňová rezidencia a právo na zdanenie príjmov

Vychádzame z predpokladu, že Slovák pracujúci v Rakúsku má trvalý pobyt v SR, t. j. je daňovým rezidentom SR. Daňový rezident SR zdaňuje v SR svoje celosvetové príjmy. V daňovom priznaní musí uviesť príjmy dosiahnuté zo zdrojov na území SR, ako aj zo zdrojov v zahraničí. Je tomu tak aj v prípade, ak by dosiahol príjmy len zo zdrojov v zahraničí. Podľa čl. 15 ods. 1 zmluvy o zamedzení dvojitého zdanenia medzi Československou socialistickou republikou a Rakúskou republikou o zamedzení dvojakého zdanenia v odbore daní z príjmov a z majetku (ďalej len „zmluva o zamedzení dvojitého zdanenia“) má právo na zdanenie mzdy Rakúska republika. I keď právo na zdanenie má Rakúska republika, Slovák musí podať daňové priznanie v SR a príjmy dosiahnuté zo zamestnania v Rakúsku v ňom uviesť.

Metódy zamedzenia dvojitého zdanenia

Pri zdaňovaní príjmov zo zahraničia je potrebné zohľadniť metódy zamedzenia dvojitého zdanenia:

- Metóda vyňatia príjmov: Príjem zo zahraničia sa vyjme zo základu dane na Slovensku. Podľa čl. 23 ods. 1 písm. a) zmluvy o zamedzení dvojitého zdanenia sa pre vylúčenie dvojitého zdanenia použije metóda vyňatia príjmov. Metóda vyňatia príjmov spočíva v tom, že príjmy (základ dane) dosiahnutý v Rakúsku sa odpočíta od celkových príjmov (základu dane) a daň sa vypočíta len z rozdielu. Ak bude mať Slovák príjmy len zo zamestnania v Rakúsku, jeho celkové príjmy (základ dane) sa budú rovnať zahraničným príjmom (základu dane) a daňová povinnosť v SR bude nulová. I napriek tomu musí daňové priznanie podať (ak mu vznikne povinnosť). Pri príjmoch zo zamestnania je možné uplatniť metódu vyňatia príjmov zo štátu, s ktorým Slovenská republika má uzavretú zmluvu o zamedzení dvojitého zdanenia a tieto príjmy boli v zahraničí preukázateľné zdanené, ak je tento postup pre daňovníka výhodnejší.

- Metóda zápočtu dane: Daň zaplatená v zahraničí sa započíta na daňovú povinnosť na Slovensku. Od 01.01.2020 je medzi Rakúskom a Slovenskom platná metóda zápočtu dane. Táto metóda spočíva v tom, že daňovník daň zaplatenú v druhom zmluvnom štáte započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou o zamedzení dvojitého zdanenia, pričom zápočet dane sa vykoná najviac v sume dane pripadajúcej na príjmy plynúce zo zdrojov v zahraničí. Pri príjmoch zo živnosti musí daňovník použiť metódu, ktorá je určená v príslušnej zmluve o zamedzení dvojitého zdanenia.

Nezdaniteľné časti základu dane a daňový bonus na Slovensku

Daňovník si môže uplatniť nezdaniteľnú časť základu dane na daňovníka, ak spĺňa podmienky uvedené v zákone. Rovnako si môže uplatniť daňový bonus na dieťa, aj keď mal len príjmy zo zdrojov v zahraničí.

- Daňový bonus na deti: Daňový bonus na deti, ktoré sa sústavne pripravujú na povolanie, najviac však do 25 rokov veku, ak tento daňový bonus nepoberá druhý z rodičov. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

- Daňový bonus na vyživované dieťa: Daňovník si môže uplatniť daňový bonus na každé vyživované dieťa, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, žijúce s ním v domácnosti, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby je vyšší ako 25 740 eur, nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane.

- Nezdaniteľná časť základu dane pre dôchodcov: Osoba, ktorá poberá dôchodok, nemá nárok na nezdaniteľnú časť základu dane, ak je poberateľom dôchodku k 1.1. príslušného zdaňovacieho obdobia.

Príklad vyplnenia daňového priznania (typ A) pre Slováka pracujúceho v Rakúsku

Karin má trvalý pobyt v SR, ale zamestnanie má v Rakúsku. Do práce dochádza denne. Za rok 2015 dosiahla príjem od rakúskeho zamestnávateľa vo výške 28 800,00 Eur a na poistnom zaplatila 5 204,16 Eur (z toho sociálne poistenie 3 997,82 Eur a zdravotné poistenie 1 206,34 Eur). Karin si uplatňuje nezdaniteľnú časť základu dane na daňovníka.

Vyplnenie daňového priznania

- Strana 1:

- Riadok 01: Rodné číslo.

- Označenie: "x" druh daňového priznania "daňové priznanie", za rok 20"15".

- Dátum narodenia (riadok 02) a dátum zistenia skutočnosti na podanie dodatočného daňového priznania: Nevyplní.

- Prvý oddiel:

- Riadok 03: Priezvisko.

- Riadok 04: Meno "Karin".

- Riadok 05: Tituly (ak ich má).

- Riadky 06 až 10: Adresa trvalého pobytu. Na riadku 10 stačí uviesť "SK".

- Riadky 11 až 15: Nevyplní.

- Druhý oddiel: Nevyplní. (Uvedenie týchto údajov v daňovom priznaní nie je povinné. V prípade potreby ju však môže správca dane rýchlejšie kontaktovať telefonicky.)

- Tretí a štvrtý oddiel: Nevyplní. (Karin nie je poberateľom dôchodku, neuplatňuje nezdaniteľnú časť na manžela a neuplatňuje ani daňový bonus.)

- Piaty oddiel:

- Riadok 32: Úhrn príjmov od rakúskeho zamestnávateľa v sume 28 800,00 Eur.

- Riadok 33: Úhrn poistného 5 204,16 Eur.

- Riadok 33a: Suma poistného na sociálne poistenie (zabezpečenie) 3 997,82 Eur.

- Riadok 33b: Suma poistného na zdravotné poistenie vo výške 1 206,34 Eur.

- Riadok 34: Základ dane dosiahnutý zo zamestnania (28 800,00 - 5 204,16 = 23 595,84 Eur).

- Ostatné riadky v piatom oddiele: Zostanú prázdne.

- Šiesty oddiel:

- Riadok 36: Základ dane z riadku 34.

- Riadok 37: Nezdaniteľná časť základu dane na daňovníka v sume 2 856,62 Eur. (Na ostatné nezdaniteľné časti základu dane nemá Karin, v tomto prípade, nárok.)

- Riadok 41: Súčet nezdaniteľných častí základu dane v sume 2 856,62 Eur.

- Riadok 42: Rozdiel medzi riadkom 36 a 41 (20 739,22 Eur).

- Riadok 43: Daň z príjmov vypočítaná sadzbou 19 % (3 940,45 Eur).

- Riadok 48: Úhrn vyňatých príjmov (základu dane) v sume 23 595,84 Eur (t.j. v rovnakej sume ako na riadku 34 a 36).

- Riadok 49: 0 (nula), pretože úhrn vyňatých príjmov (základu dane) je vyšší ako základ dane znížený o súčet nezdaniteľných častí základu dane na riadku 42.

- Riadok 50, 56 a 58: Daň bude vo výške 0 (nula).

- Ostatné riadky v šiestom oddiele: Zostanú prázdne, vrátane riadkov 65 a 66.

- Siedmy oddiel: Zostane prázdny. (Vypĺňa sa v prípade, ak by daňovníčka podávala dodatočné daňové priznanie.)

- Ôsmy oddiel: Daňovníčka označí, že neuplatňuje postup podľa § 50 zákona o dani z príjmov, t. j. nepoukazuje podiel zaplatenej dane prijímateľovi podielov zaplatenej dane. Riadky 75 a 76 sa nevyplnia.

- Deviaty oddiel:

- Označenie: "x" pri možnosti "Uvádzam osobitné záznamy".

- V tabuľke: kód štátu: 040 (Rakúsko), príjmy: 28 800,00, výdavky: 5 204,16.

- Desiaty oddiel: Nevyplní, t. j. riadky 77 a 78 zostanú prázdne.

- Riadok 79: Počet príloh 1 (potvrdenie o výške príjmov od zamestnávateľa v Rakúsku).

- Podpis: Daňovníčka uvedie dátum a pripojí podpis. Ak za daňovníčku podáva daňové priznanie zástupca (napr. daňový poradca), pripojí svoj podpis tento zástupca.

- Jedenásty oddiel: Zostane nevyplnený, nakoľko daňovníčka nežiada o vyplatenie daňového bonusu alebo rozdielu daňového bonusu, vyplatenie zamestnaneckej prémie alebo vrátenie daňového preplatku.

- Dvanásty oddiel: Určený pre pomocné výpočty. Vyplňovať sa nemusí.

Dôležité: Na každú stranu daňového priznania je potrebné uviesť rodné číslo. Ide o veľmi často sa vyskytujúcu chybu.

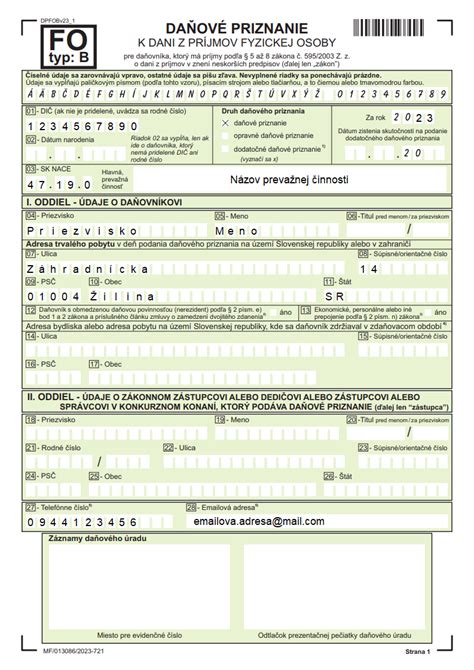

Príklad vyplnenia daňového priznania (typ B) pre opatrovateľku pracujúcu v Rakúsku

Opatrovateľka Zuzana Kováčová je daňovým rezidentom Slovenskej republiky a musí si vysporiadať príjmy zo zahraničných zdrojov. Vlani mala príjmy zo živnosti v Rakúsku na základe rakúskeho živnostenského oprávnenia. Za opatrovanie dostala celkom 15 640 eur a preukázateľne zaplatené povinné poistné v Rakúsku bolo 1 920 eur. Tieto príjmy si vysporiadala v Rakúsku, kde podala daňové priznanie v súlade s rakúskou daňovou legislatívou. Podáva daňové priznanie aj na Slovensku na tlačive určenom pre fyzické osoby typu B.

Postup pri vypĺňaní tlačiva (typ B)

- Strana 1:

- Riadok 01: Doplní svoje rodné číslo, keďže na Slovensku nie je registrovaná na daň z príjmov a nemá pridelené daňové identifikačné číslo (DIČ).

- Riadok 03: Doplní SK NACE 88990.

- Strana 2:

- V III. oddiele, Tabuľka č. 1, pod tabuľkou č. 1 zaškrtne možnosť „Uplatňujem výdavky percentom z príjmov podľa § 6 ods. 10 zákona pri príjmoch podľa § 6 ods. 1 a 2 zákona“. Uvedie „Preukázateľne zaplatené poistné z príjmov podľa § 6 ods. 1 a 2 zákona“.

- Riadok 41: 15 640 eur (Príjmy z tabuľky č. 1, stĺpec 1).

- Riadok 42: 11 304 eur (Výdavky z tabuľky č. 1, stĺpec 2).

- IX. oddiel:

- Riadok 72: 4 336 eur (základ dane podľa § 5 a § 6 ods. 1 a 2 zákona).

- XII. oddiel:

- Kód štátu: 040 (Rakúsko - podľa vyhlášky Štatistického úradu SR č. 112/2012 Z. z.).

- Druh príjmu: § 6 ods. 1 písm. a).

- XIII. oddiel:

- Riadok 143: Daňovník uvedie počet príloh 4 (Prílohy č. 1 až 4).

Na každej strane tlačiva, aj na tej, ktorú nevypĺňate, nezabudnite doplniť rodné číslo v záhlaví.