Daňové priznanie predstavuje pre mnohých občanov každoročnú povinnosť. Pre osoby s ťažkým zdravotným postihnutím (ZŤP) môže byť táto úloha obzvlášť náročná, aj keď pre rok 2016 existovali určité špecifiká. Tento článok poskytuje komplexný prehľad o daňovom priznaní pre ZŤP za rok 2016, vrátane vzorov tlačív, dôležitých informácií a postupov, ktoré vám uľahčia orientáciu v daňovej problematike.

Úvod do problematiky daňového priznania pre ZŤP

Daňové priznanie je dokument, ktorý daňovník predkladá daňovému úradu, aby deklaroval svoje príjmy, výdavky a daňové povinnosti za určité zdaňovacie obdobie, v tomto prípade za rok 2016. Pre osoby so ZŤP je dôležité poznať svoje práva a povinnosti, aby mohli využiť všetky dostupné daňové úľavy a optimalizovať svoju daňovú situáciu. Cieľom tohto príspevku je pomôcť čitateľom správne vypočítať daň z príjmov fyzickej osoby za rok 2016, vyplniť nové tlačivo daňového priznania, ako aj poskytnúť mu ďalšie aktuálne informácie týkajúce sa tejto dane. Obdobie po skončení kalendárneho roka je pre daňovníka dane z príjmov fyzickej osoby mimoriadne dôležité. Do konca marca po uplynutí zdaňovacieho obdobia sa v súlade s § 49 ods. 2 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej aj „ZDP“) podáva daňové priznanie.

Kto bol povinný podať daňové priznanie za rok 2016?

Povinnosť podať daňové priznanie za rok 2016 vznikala fyzickým osobám, ak ich zdaniteľné príjmy presiahli 50 % zo sumy 3 803,33 eur. Za zdaňovacie obdobie 2016 sa tak jednalo o „príjmový limit“ vo výške 1 901,67 eur. Daňové priznanie k dani z príjmov FO mohol podať daňovník aj dobrovoľne.

Typy daňových priznaní pre fyzické osoby

Pre fyzické osoby boli určené dva typy daňových priznaní, a to typ A a typ B. Konkrétny vzor daňového priznania sa používal v závislosti od toho, aké druhy príjmov fyzická osoba v kalendárnom roku mala.

- Daňové priznanie k dani z príjmov fyzickej osoby typ A: Bolo určené pre daňovníkov, ktorí dosiahli príjmy len zo závislej činnosti podľa § 5 zákona o dani z príjmov (t.j. príjmy zo zamestnania).

- Daňové priznanie k dani z príjmov fyzickej osoby typ B: Podával daňovník, ak za príslušné zdaňovacie obdobie dosiahol aj príjem z podnikania, inej samostatnej zárobkovej činnosti, príjem z prenájmu nehnuteľností, príjem z kapitálového majetku alebo ostatný príjem.

Príjmy podliehajúce dani v roku 2016

Dani z príjmov podliehali všetky príjmy, ktoré boli predmetom dane, okrem príjmov, ktoré boli od dane z príjmov oslobodené. Medzi ne patrili:

- Príjmy zo závislej činnosti: Zdaňované podľa § 5 zákona o dani z príjmov (okrem výnimiek stanovených zákonom).

- Príjmy z podnikania a inej samostatnej zárobkovej činnosti: Zdaňované podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

- Príjmy z podnikania vykonávaného podľa osobitných predpisov (napr. živnosť).

- Príjmy z vytvorenia diela a z podania umeleckého výkonu.

- Príjmy z činností, ktoré nie sú živnosťou ani podnikaním, napr. príjmy z osobnej asistencie.

- Príjmy z prenájmu nehnuteľností: Vrátane príjmov z prenájmu hnuteľných vecí, ktoré sa prenajímali ako príslušenstvo nehnuteľnosti - § 6 ods. 3 zákona o dani z príjmov.

- Príjmy z použitia diela a umeleckého výkonu: Príjmy za udelenie súhlasu na použitie diela a súhlasu na použitie umeleckého výkonu, ak nepatrili do príjmov uvedených v odseku 2 písm. a) zákona o dani z príjmov.

- Kapitálové príjmy: Zdaňované podľa § 7 zákona o dani z príjmov (napr. úroky z vkladov).

- Ostatné príjmy: Zdaňované podľa § 8 zákona o dani z príjmov (napr. príjmy z príležitostných činností).

Príjmy oslobodené od dane v roku 2016

Všetky príjmy, ktoré boli od dane oslobodené, boli taxatívne vymenované v ustanovení § 9 zákona o dani z príjmov. Medzi najčastejšie patrili:

- Prijaté náhrady škôd, náhrady nemajetkovej ujmy.

- Štipendiá poskytované z prostriedkov štátneho rozpočtu alebo vysokými školami.

- Podpory a príspevky z prostriedkov nadácií, občianskych združení, neziskových organizácií, rozpočtov obcí, VÚC a štátnych fondov (okrem platieb prijatých ako náhrada za stratu príjmu).

- Výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia.

- S účinnosťou od 1.9.2022 aj z predaja nehnuteľnosti nadobudnutej podľa § 11 zákona č. 330/1991 Zb. (táto informácia sa vzťahuje na neskoršie obdobie, no je súčasťou pôvodného textu).

- Príjem z prevodu opcií, z prevodu cenných papierov a z prevodu účasti na spoločnosti s ručením obmedzeným, komanditnej spoločnosti alebo z prevodu členských práv družstva, ak úhrn týchto príjmov znížený o výdavok nepresiahol v zdaňovacom období 500 eur.

- Plnenia z poistenia osôb okrem plnenia z poistenia pre prípad dožitia určitého veku.

Nezdaniteľné časti základu dane a daňové bonusy

Nezdaniteľné časti základu dane

Daňovník mal nárok na uplatnenie nezdaniteľnej časti základu dane len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Pre rok 2016 platilo:

- Nezdaniteľná časť základu dane na daňovníka: Suma 3 803,33 € ročne na daňovníka, ak jeho základ dane sa rovnal alebo bol nižší ako 19 809 €. Ak suma dôchodku presiahla túto sumu, nezdaniteľná časť sa znižovala.

- Nezdaniteľná časť základu dane na manžela/manželku: V sume 3 803,33 € ročne na manželku (manžela) žijúcu s daňovníkom v domácnosti, ak nemala vlastný príjem a príjem daňovníka sa rovnal alebo bol nižší ako 35 022,31 €. Ak mala manželka (manžel) vlastný príjem nepresahujúci túto sumu, nezdaniteľná časť základu dane bol rozdiel medzi sumou 3 803,33 € a vlastným príjmom manželky (manžela).

Do vlastného príjmu manželky (manžela) patrili okrem zdaniteľných príjmov napr. aj nemocenské dávky (napr. materské), dôchodkové dávky (napr. starobný dôchodok a invalidný dôchodok), ďalej dávka v nezamestnanosti, peňažný príspevok na opatrovanie, dávka v hmotnej núdzi, rôzne ďalšie sociálne dávky (napr. i peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia) a pod. Do vlastného príjmu sa nezahŕňala zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky (rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa) a štipendium poskytované študujúcim sústavne sa pripravujúcim na budúce povolanie.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Zníženie základu dane o príspevky na doplnkové dôchodkové sporenie (III. pilier)

Nezdaniteľnou časťou základu dane boli aj príspevky na doplnkové dôchodkové sporenie (III. pilier) v úhrne najviac do výšky 180 € za rok. Podmienky uplatnenia tejto nezdaniteľnej časti základu dane boli uvedené v § 11 ods. 8 a 9 zákona o dani z príjmov.

Daňový bonus na dieťa

Vypočítanú daň si mohol daňovník znížiť o daňový bonus za každé vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti. Na daňový bonus mal nárok daňovník, ktorý mal v zdaňovacom období zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona) minimálne vo výške 6-násobku minimálnej mzdy (pre rok 2016 to bolo 3 876 €) a aj vykázal z týchto príjmov základ dane (čiastkový základ dane).

Daňový bonus bolo možné uplatniť najviac do výšky dane vypočítanej za príslušné zdaňovacie obdobie. Ak suma dane vypočítaná za príslušné zdaňovacie obdobie bola nižšia ako suma uplatňovaného daňového bonusu, daňovník mohol požiadať miestne príslušného správcu dane o vyplatenie sumy vo výške rozdielu medzi sumou daňového bonusu a sumou dane vypočítanou za príslušné zdaňovacie obdobie.

Nárok na daňový bonus bolo možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2. Ak podmienky na uplatnenie daňového bonusu spĺňalo viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemal dostatočný základ dane, mohol pri podaní daňového priznania navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti.

| Vek dieťaťa | Mesačná výška bonusu |

|---|---|

| Do 6 rokov veku | 43,60 € |

| Nad 6 rokov do 15 rokov veku | 43,60 € |

| Nad 15 rokov veku | 21,80 € |

Daňový bonus na zaplatené úroky

Daňový bonus na zaplatené úroky sa vzťahoval iba na úroky pri úveroch na bývanie podľa § 1 ods. 6 a 7 zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Vzor daňového priznania a tlačivá pre rok 2016

Na stránke Finančnej správy SR sú k dispozícii aktuálne vzory daňových priznaní a všetky potrebné tlačivá. Pre rok 2016 boli k dispozícii formuláre Daňové priznanie FO typ A č. MF/012185/2025-721 a Daňové priznanie FO typ B č. MF/012186/2025-721 (pozn. čísla tlačív sa vzťahujú na novšie obdobie, v roku 2016 boli aktuálne iné čísla). Tlačivo daňového priznania FO typ A malo 6 strán.

Ako vyplniť daňové priznanie

Všetky oddiely, tabuľky a riadky daňového priznania vypĺňal daňovník podľa predtlače. Všetky nevyplnené riadky daňového priznania daňovník ponechával prázdne, neprečiarkoval ich. Na riadku č. 01 bolo potrebné uviesť daňové identifikačné číslo.

Vyplňovať daňové priznanie za rok 2016 bolo možné pomocou softvéru. Užitočným a bezplatným softvérom na vyplňovanie daňového priznania bol program Daňové priznania 2016 (od spoločnosti Kros, a.s.), ktorý umožňoval pohodlné vyplnenie a podanie daňového priznania k dani z príjmov fyzickej osoby typu A aj typu B. Vyplnenie daňového priznania pri príjmoch z prenájmu nehnuteľnosti v roku 2016 a vypracovanie daňovej evidencie uľahčila pomôcka, ktorú nájdete v našom eshope. Daňové priznanie za rok 2016 bolo možné vyplniť aj pomocou cloudových (online) aplikácií. Garantovali bezchybné daňové priznanie, rýchlosť a nízku cenu. Aplikácia však dokázala kontrolovať len formálne chyby (vopred naprogramované) a neposkytla užitočnú radu, ktorú vám dá len účtovník alebo daňový poradca. Uľahčiť si vyplňovanie daňového priznania bolo možné aj tým spôsobom, že túto úlohu zveríte daňovému poradcovi alebo poradenskej spoločnosti.

Doklady potrebné k daňovému priznaniu za rok 2016

Doklady potrebné k vyplneniu daňového priznania záviseli od druhu príjmov a tiež od typu činností, z ktorých zdaniteľné príjmy plynuli. Fyzická osoba, ktorá bola zamestnancom a podávala daňové priznanie, potrebovala k vyplneniu daňového priznania potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti.

K vyplneniu daňového priznania boli potrebné aj iné doklady alebo dokumentácia, napríklad:

- Účtovná závierka, príslušné účtovné knihy a iná podrobnejšia účtovná dokumentácia.

- Daňová evidencia.

- Výpisy z bankového účtu.

- Faktúry (predovšetkým vystavené).

- Skladová evidencia.

- Pokladničné doklady.

- Zmluvy.

K daňovému priznaniu sa prikladali prílohy, ktoré preukazovali skutočnosti uvedené v daňovom priznaní. U fyzických osôb išlo napríklad o potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, potvrdenie o návšteve školy alebo rodný list (pre uplatnenie daňového bonusu), potvrdenie o vykonávaní dobrovoľníckej činnosti najmenej 40 hodín, kópia potvrdenia o príjme, z ktorého sa daň vybrala zrážkou, ak sa daň vyberaná zrážkou bude považovať za preddavok.

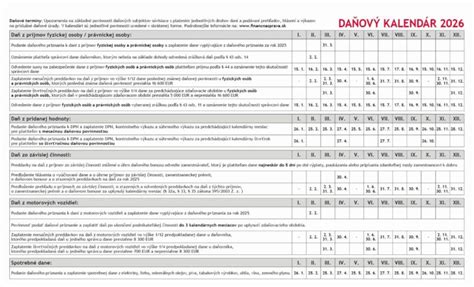

Termíny a platba dane v roku 2016

Daň bolo potrebné zaplatiť najneskôr v lehote podania daňového priznania. Daňové priznanie za rok 2016 bolo potrebné podať najneskôr do 31. marca 2017. Splatnosť dane z príjmov za rok 2016 bola do 31. marca 2017.

Daňové priznanie sa predkladalo miestne príslušnému daňovému úradu podľa trvalého pobytu daňovníka. Pokiaľ sa daňovník rozhodol odovzdať daňové priznanie osobne, odovzdanie daňového priznania si dal potvrdiť na vyplnenom potvrdení, ktoré bolo súčasťou formulára daňového priznania. Odporúčalo sa podať daňové priznanie osobne, ale neponechať si túto povinnosť na poslednú chvíľu.

Označovanie platby dane

Daňový subjekt (daňovník) bol povinný platbu dane poukazovanú daňovému úradu označiť v zmysle Vyhlášky MF SR č. 378/2011 Z. z. o spôsobe označovania platby dane. V súlade s uvedenou vyhláškou daňový úrad pridelil daňovému subjektu pre platenie daní základné číslo účtu, ktoré sa skladá z predčíslia, základného čísla účtu a kódu banky. Pre platenie dane z príjmov fyzických osôb s trvalým pobytom v tuzemsku platilo predčíslie 500208, kód banky (Štátnej pokladnice) 8180. Základné číslo účtu oznámil daňový úrad každému zaregistrovanému daňovému subjektu.

Kedy nemuseli osoby ZŤP podať daňové priznanie v roku 2016

Daň alebo daň vrátane jej zvýšenia sa nevyrubila a neplatila, ak nepresiahla za zdaňovacie obdobie 17 € alebo celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahli 50 % 21-násobku sumy životného minima pre plnoletú fyzickú osobu platného k 1. januáru príslušného zdaňovacieho obdobia. V roku 2016 to bola suma 1 901,67 €.