Systém daní, odvodov a dôchodkov na Slovensku je rozsiahly a často komplikovaný. Správne pochopenie týchto oblastí je kľúčové pre každého občana, či už ide o zamestnancov, živnostníkov, dôchodcov alebo špecifické skupiny, ako sú športovci či umelci. V tomto článku sa pozrieme na rôzne aspekty odvodových a daňových povinností, typy dôchodkov a na to, ako optimalizovať svoje príjmy a odvody.

Dane a odvody pre rôzne skupiny obyvateľstva

Zdanenie a odvody sa líšia v závislosti od typu príjmu a statusu osoby. Pozrime sa na niektoré špecifické prípady.

Zamestnanci a dohody mimo pracovného pomeru

Pre osoby pracujúce na dohody o vykonaní práce (DoVP) a dohody o pracovnej činnosti (DoPČ) existujú výnimky a špecifiká. Napríklad, ak ide o závislú činnosť podľa § 5 zákona č. 595/2003 Z. z., príjmy na základe zmluvy podľa Občianskeho zákonníka, napríklad príkaznej zmluvy, podliehajú odvodom.

Študenti a dôchodcovia na dohodách

Študenti na DoBPŠ alebo na ZoČŠO si môžu uplatniť odvodovú odpočítateľnú položku (OOP), ktorá je vo výške príjmu, maximálne však do určitej sumy. Podobne poberatelia starobného dôchodku a poberatelia výsluhového dôchodku, ktorí dovŕšili dôchodkový vek a pracujú na DoVP, DoPČ alebo ZoČŠO, si taktiež môžu uplatniť OOP.

Osoby poberajúce invalidný dôchodok (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberatelia výsluhového invalidného dôchodku, ktorí pracujú na dohodách, taktiež môžu využiť odvodovú odpočítateľnú položku. Rovnako aj poberatelia predčasného starobného dôchodku pracujúci na DoVP, DoPČ alebo ZoČŠO.

Živnostníci a SZČO

Samostatne zárobkovo činné osoby (SZČO) majú svoje špecifiká v platení odvodov. Minimálny vymeriavací základ sa týka len SZČO, dobrovoľne poistených osôb a samoplatiteľov.

Ak na živnosť zarobíte okolo 2 200 eur brutto ročne, využitím paušálnych výdavkov môžete platiť len symbolickú daň a vďaka bulharskej konštante, ktorou sa pri výpočte odvodov delí základ dane, budete platiť len minimálne odvody.

Ak budete mať v roku 2024 novú živnosť, odvody do Sociálnej poisťovne platíte najskôr až od 1. októbra 2025. Ak aj už budete musieť ako SZČO platiť sociálne odvody, robte si vo svojom podnikaní „prestávočky“.

Tréneri a športovci

Zamestnanec v právnom vzťahu trénera, ktorý je zapísaný do registra fyzických osôb v športe (príjem z trénerskej činnosti), s odkazom na § 83 ods. 1 zákona č. 440/2015 Z. z. o športe, má znížený vymeriavací základ. Vymeriavací základ na dôchodkové poistenie (S+R, IP), na nemocenské poistenie (NP) a na poistenie v nezamestnanosti (PvN) sa znižuje o odvodovú odpočítateľnú položku z príjmu z trénerskej činnosti (OOPT), tá je vo výške príjmu, maximálne však do určitej sumy.

U ostatných fyzických osôb s príjmom z trénerskej činnosti sa zdravotné poistenie platí zo zdaniteľného príjmu.

Spoločnosti s ručením obmedzeným a konatelia

Ak máte vlastnú malú spoločnosť s ručením obmedzeným, nedajte sa vyrušiť zavedením minimálnej dane. Zamestnajte sa vo vlastnej s. r. o. Ideálne na štvrtinový úväzok a v roku 2024 sa odporúča hrubá mzda 380 eur mesačne. Pri nej máte zaplatené zdravotné odvody bez povinnosti doplácať vyššie spomínané otravné minimálne preddavky - a rok 2024 sa vám započíta do nároku na minimálny dôchodok.

Ak vaša firma dosiahne zisk - nevyplácajte si ho formou dividendy (škoda tých 10 percent dane). Zisk pošlite do sociálneho fondu a z neho si vyplaťte štedrý finančný príspevok na stravovanie. Aj keby to bolo 100 eur na deň, je to príjem oslobodený od dane a odvodov.

Typy dôchodkov a podmienky nároku

Dôchodkový systém na Slovensku zahŕňa viacero typov dôchodkov, pričom každý má špecifické podmienky nároku a výpočtu.

Starobný dôchodok

Nárok na výplatu starobného dôchodku vzniká pri splnení uvedených podmienok a po podaní žiadosti o priznanie starobného dôchodku. V súlade s § 184 ZSP sa žiadosť o priznanie starobného dôchodku podáva na tlačive určenom Sociálnou poisťovňou.

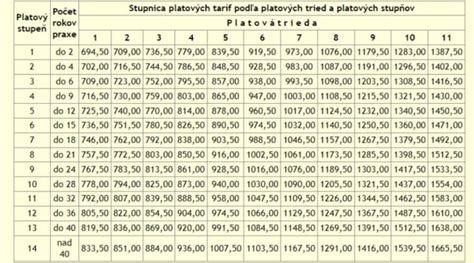

Žiadateľ je povinný preukázať skutočnosti rozhodujúce na nárok na dôchodok a nárok na jeho výplatu spôsobom určeným Sociálnou poisťovňou. ADH je aktuálna dôchodková hodnota, ktorá je platná v čase vzniku nároku na výplatu dôchodku - teda platná v deň, od ktorého občan požaduje vyplácanie dôchodku.

Ak takto získate 40 rokov dôchodkového poistenia, pri odvodoch z hrubej mzdy 380 eur bude váš minimálny dôchodok 460 eur.

Predčasný starobný dôchodok a invalidný dôchodok

Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ale aj osoby, ktorým bol priznaný invalidný dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕlili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Optimalizácia odvodov a daní

Optimalizácia odvodov a daní je dôležitá pre finančnú stabilitu jednotlivcov i firiem.

Hypotéka a daňový bonus

Ak máte vek do 35 rokov, vezmite si hypotéku a kúpte si menší byt na dobrom mieste. Počas piatich rokov vám štát formou daňového bonusu prefinancuje 50 percent zaplatených úrokov až do sumy 1 200 eur ročne.

Hypotéka a daňový bonus na zaplatené úroky / štátny príspevok pre mladých......

Sadzby poistného

Sadzba poistného na poistenie v nezamestnanosti pre zamestnávateľa je 1 %, ak zamestnávateľ neplatí poistné na financovanie podpory v čase skrátenej práce (PFP). Sadzba poistného na zdravotné poistenie je 2 % (zamestnanec), 5,5 % (zamestnávateľ) a 7,5 % (SZČO) v prípade osoby so zdravotným postihnutím.

Tabuľka: Sadzby zdravotného poistenia

| Kategória | Sadzba poistného |

|---|---|

| Zamestnanec | 2 % |

| Zamestnávateľ | 5,5 % |

| SZČO | 7,5 % |

Za osobu so zdravotným postihnutím sa považuje osoba uznaná za invalidnú podľa § 70 až 73 ZSP - má rozhodnutie komisie Sociálnej poisťovne o priznaní invalidity (má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %), resp. podľa § 42 zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov alebo s ťažkým zdravotným postihnutím, kde miera funkčnej poruchy je najmenej 50 %, podľa § 2 ods. 3 zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia - má preukaz ŤZP vydaný úradom práce, soc.