Viete, ako a kedy platiť odvody do sociálky? Kedy vzniká povinnosť platenia takýchto odvodov? Ku ktorému dátumu sa prehodnocuje vznik a zánik sociálneho poistenia? Odpovede nájdete v článku nižšie.

Každý, kto odvádza poistné, by mal dbať na to, aby si plnil svoje povinnosti voči Sociálnej poisťovni, aby sa vyhol vzniku dlhov. Ak by sa situácia podcenila a neriešila, dlh by sa navyšoval o penále a neskôr by mohol viesť k problémom spojeným s vymáhaním dlhu. Tento článok poskytuje komplexný prehľad o tom, kedy a ako sa platí sociálna poisťovňa pre rôzne skupiny osôb.

Kedy vzniká povinnosť platiť odvody do Sociálnej poisťovne

Odvodová povinnosť voči Sociálnej poisťovni vzniká alebo zaniká vždy k 1. júlu v danom roku. Ak ste samostatne zárobkovo činná osoba (SZČO) a podali ste daňové priznanie v riadnej lehote - teda do konca marca, resp. začiatku apríla - a váš príjem z podnikania presiahol 12 - násobok 50 % priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné - začínate platiť odvody do Sociálnej poisťovne.

Ak si nie ste istí, čo to vlastne znamená, ukážme si to na konkrétnom príklade. Ak ste SZČO a príjem za rok 2018 presiahol výšku 5 724 eur, od 1.7.2019 začínate platiť odvody. Ak teda máte pravidelný príjem aspoň 500 eur mesačne, túto hranicu prekročíte a musíte platiť odvody. Povinnosť platiť odvody zaniká, ak sa nachádzate pod touto hranicou.

Od platenia sociálnych odvodov sú takisto oslobodení všetci začínajúci podnikatelia, ktorí si založili živnosť. Prvé odvody začnú platiť až po prekročení stanovenej výšky a to od júla budúceho roku.

V roku 2020 sa bude posudzovať pre vznik odvodovej povinnosti do Sociálnej poisťovne hranica príjmu za rok 2019 vo výške 6 078 eur. Uvedené teda znamená, že ak príjem SZČO presiahne za rok 2019 sumu 6 078 eur, platíte odvody.

Ak SZČO podala odklad daňového priznania do júna, prípadne septembra, oddiali si tiež platenie odvodov do Sociálnej poisťovne. V praxi poznáme tri roviny, ukážme si ich na konkrétnom príklade, ktorý sa týka platenia odvodov v roku 2019:

- ak vymeriavací základ SZČO bude rovný alebo nižší ako 477 €, platíte minimálne mesačné odvody vo výške 158,11 €,

- ak vymeriavací základ SZČO bude vyšší ako 6 678 €, platíte maximálne mesačné odvody 2 213,75 €,

- ak vymeriavací základ SZČO bude vyšší ako 477 € a nižší alebo rovný ako 6 678 €, platíte mesačné odvody vypočítané z tohto vymeriavacieho základu.

O výške sociálnych odvodov vás informuje Sociálna poisťovňa. Konkrétnu výšku poistného vám zašle listom na adresu podnikania.

Ako to bude v roku 2020? Minimálne odvody SZČO (živnostníkov) do Sociálnej poisťovne vo výške 33,15 % z minimálneho vymeriavacieho základu predstavujú sumu 167,89 eur. Týka sa to tých SZČO, ktorých príjem bude vyšší ako zákonom stanovená hranica. Živnostníkom stúpnu v roku 2020 minimálne odvody o takmer 10 eur.

Povinnosti SZČO

Vznik a zánik povinnosti platiť poistné

SZČO (samostatne zárobkovo činná osoba) je povinná platiť poistné na sociálne poistenie od 1. júla kalendárneho roka (alebo od 1. októbra, ak mala predĺženú lehotu na podanie daňového priznania za predchádzajúci rok), ak mala za predchádzajúci kalendárny rok príjem z podnikania a inej samostatnej zárobkovej činnosti vyšší ako 12-násobok minimálneho vymeriavacieho základu.

Povinné poistenie SZČO vzniká od 1. júla 2024 tým fyzickým osobám, ktoré za kalendárny rok 2023 dosiahli príjem z podnikania a inej samostatnej zárobkovej činnosti vyšší ako 7 824 eur (čiže mali príjem 7 824,01 eura a viac), za rok 2023 nemali predĺženú lehotu na podanie daňového priznania a zároveň majú k 1. júlu 2024 platné oprávnenie na vykonávanie činnosti. Ak SZČO nevykonáva činnosť na základe oprávnenia, povinné poistenie SZČO jej vzniká na základe dosiahnutej hranice príjmu. Tým SZČO, ktoré dosiahli príjem rovný alebo nižší ako 7 824 eur, povinné sociálne poistenie nevzniká, resp. zaniká k 30. júnu 2024.

Skutočnosť, či bude mať SZČO povinnosť platiť sociálne odvody od 1. júla alebo od 1. októbra, závisí od toho, či podala daňové priznanie v riadnom alebo predĺženom termíne. Ak SZČO podala daňové priznanie v riadnom termíne, sociálne odvody jej vzniknú od 1. júla. Ak SZČO podala daňové priznanie v predĺženom termíne, sociálne odvody jej vzniknú od 1. októbra.

Sociálna poisťovňa oznamuje SZČO vznik povinného nemocenského poistenia a povinného dôchodkového poistenia. Pri vzniku poistenia Sociálna poisťovňa oznamuje SZČO aj vymeriavací základ, výšku poistného, dátum splatnosti poistného a údaje týkajúce sa úhrady poistného. Tieto údaje je Sociálna poisťovňa povinná oznámiť SZČO v lehote 20 dní od vzniku povinného poistenia. Pokiaľ o vzniku povinného poistenia neinformovala Sociálna poisťovňa SZČO do 20 dní od vzniku tohto poistenia, t.j. výšku príjmov a výdavkov SZČO do ôsmich dní od právoplatného určenia príslušnosti k právnym predpisom Slovenskej republiky a v bežnom roku najneskôr do 31. decembra.

Oznamovacie povinnosti SZČO

SZČO má povinnosť oznámiť Sociálnej poisťovni vznik a zánik oprávnenia na výkon činnosti SZČO, v lehote do ôsmich dní od vzniku a zániku oprávnenia, resp. do ôsmich dní od právoplatného určenia príslušnosti k právnym predpisom Slovenskej republiky.

Splatnosť poistného pre SZČO

Prvýkrát SZČO zaplatia poistné v novourčenej výške do 8. augusta 2024 (za mesiac júl 2024). Týka sa to živnostníkov a ostatných SZČO, ktoré podali daňové priznanie v riadnom termíne, teda do 31. marca. Uvedené sa netýka SZČO, ktoré podávajú daňové priznanie za kalendárny rok 2023 v predĺženej lehote - tým Sociálna poisťovňa informácie o vzniku, pokračovaní alebo zániku povinného sociálneho poistenia oznámi do 21. októbra 2024 a novourčené poistné následne prvý raz zaplatia do 8. novembra 2024.

Výška poistného pre SZČO

Od 1. júla 2024 (resp. od 1. októbra 2024) je hranica príjmu pre vznik povinnosti platiť sociálne odvody 7 824 eur (12 x 652 eur). Ak príjem SZČO za rok 2023 presiahol túto sumu, vzniká jej povinnosť platiť sociálne poistenie od 1. júla 2024 (resp. od 1. októbra 2024). Ak príjem SZČO za rok 2023 nepresiahol túto sumu, povinnosť platiť sociálne poistenie jej nevzniká, resp. jej táto povinnosť zanikne k 30. júnu 2024. Sociálna poisťovňa im do 22. júla 2024 sama oznámi vznik, trvanie alebo zánik povinného sociálneho poistenia a výšku ich odvodovej povinnosti, ktorá sa na nich bude vzťahovať od 1. júla 2024. Tieto oznámenia Sociálna poisťovňa bude posielať automaticky, živnostníci a ostatné SZČO nemusia o nič žiadať. Informácie dostanú písomne alebo do e-schránky, ak ju majú aktivovanú na doručovanie. Z oznámenia Sociálnej poisťovne sa živnostníci dozvedia všetky potrebné informácie o výške ich vymeriavacieho základu na platenie poistného, o výške poistného na sociálne poistenie, vrátane informácie o dátume splatnosti a spôsobu úhrady poistného.

SZČO musí povinne odvádzať odvody na:

- nemocenské poistenie,

- starobné poistenie - ak nie je sporiteľom dôchodkového starobného poistenia, tak platí tieto odvody spolu na starobné poistenie. Ak je sporiteľom dôchodkového starobného poistenia, odvod na starobné poistenie sa rozdelí na starobné poistenie a na príspevok na starobné dôchodkové sporenie,

- invalidné poistenie,

- do rezervného fondu solidarity.

Prehľad poistného SZČO v roku 2023

| Typ poistenia | Sadzba |

|---|---|

| Nemocenské poistenie | 4,4 % |

| Rezervný fond solidarity | 4,75 % |

| Invalidné poistenie | 6 % |

| Starobné poistenie + príspevky na starobné dôchodkové sporenie (sporiteľ starobného dôchodkového poistenia) | 13 % + 5 % |

| Starobné poistenie (sporiteľ starobného dôchodkového poistenia) | 18 % |

Kalkulačka na informatívny výpočet poistného pre SZČO

Sociálna poisťovňa pre SZČO pripravila užitočnú pomôcku - Kalkulačku na informatívny výpočet poistného pre SZČO od 1. 7. 2024.

Povinnosti zamestnanca a zamestnávateľa

Vznik povinnosti platiť poistné

Pre zamestnanca a zamestnávateľa vzniká povinnosť platiť poistné vznikom právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti. To zahŕňa napríklad vznik pracovného pomeru, dohodu o prácach vykonávaných mimo pracovného pomeru alebo vznik funkcie, z ktorej plynie právo na príjem zo závislej činnosti. Príjem zo závislej činnosti zahŕňa okrem iného príjmy, ktoré nie sú predmetom dane alebo sú od dane oslobodené, a príspevky na doplnkové dôchodkové sporenie, ktoré platí zamestnávateľ za zamestnanca.

Splatnosť poistného

Poistné je splatné v deň určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Ak je výplata týchto príjmov pre jednotlivé organizačné útvary zamestnávateľa rozložená na rôzne dni, poistné je splatné v deň poslednej výplaty príjmov zúčtovaných za príslušný kalendárny mesiac. Ak nie je taký deň určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí poistné. Pri nepravidelných príjmoch a príjmoch zúčtovaných po zániku právneho vzťahu je poistné splatné do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bol príjem zúčtovaný. Pri dohodách o prácach vykonávaných mimo pracovného pomeru s nepravidelným príjmom je poistné splatné do 8. dňa druhého kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom právny vzťah zanikol. Ak bol príjem zúčtovaný po tejto lehote splatnosti, poistné je splatné do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bol príjem zúčtovaný.

Uvedené povinnosti je zamestnávateľ povinný plniť na tlačivách alebo inou formou, ktorých obsah a spôsob zasielania určí Sociálna poisťovňa. Tlačivo odoslané faxom alebo elektronickou poštou, ak nie je podpísané kvalifikovaným elektronickým podpisom alebo urobené v súlade s dohodou, treba potvrdiť písomne najneskôr do 3 dní odo dňa jeho doručenia Sociálnej poisťovni. Informáciu odoslanú prostredníctvom krátkej textovej správy (SMS) je zamestnávateľ povinný potvrdiť na tlačive určenom Sociálnou poisťovňou najneskôr do 3 dní odo dňa jej odoslania Sociálnej poisťovni. Ak zamestnávateľ prihlási do Sociálnej poisťovne zamestnanca oneskorene, dopúšťa sa nelegálneho zamestnávania. Od roku 2018 sa za nelegálne zamestnávanie bude považovať nesplnenie prihlasovacej povinnosti až po uplynutí 7 dní od začatia výkonu činnosti zamestnanca. Pozor! Lehota v zákone o sociálnom poistení je nezmenená.

Dobrovoľne poistená osoba

Vznik a zánik dobrovoľného poistenia

Fyzická osoba sa môže rozhodnúť platiť sociálne poistenie dobrovoľne. Výhodné je to napríklad v prípade straty príjmu. Dobrovoľné poistenie zahŕňa nemocenské, dôchodkové poistenie a poistenie v nezamestnanosti. Je možné sa prihlásiť na všetky tieto poistenia (dôchodkové a nemocenské poistenie), či samostatne dôchodkové poistenie. Prihlásenie sa realizuje prostredníctvom tlačiva ako prihlášku dobrovoľne poistenej osoby.

Výška poistného pre dobrovoľne poistenú osobu

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Vymeriavací základ

Minimálny a maximálny vymeriavací základ

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur. Minimálny vymeriavací základ pre zamestnanca už s účinnosťou od 1. januára 2011 nie je určený. Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 predstavuje 7-násobok priemernej mesačnej mzdy spred dvoch rokov.

Od 1. januára 2025 budú platiť nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie pre SZČO a DPO. Poistné v novej výške za mesiac január následne po prvý raz zaplatia do 10. februára 2025. Nové minimálne poistné pre SZČO bude vo výške 237,02 eura, maximálne dosiahne 5 214,49 eura. Minimálny a maximálny vymeriavací základ na sociálne poistenie pre SZČO a DPO sa od 1. januára 2025 zvyšuje. Minimálne poistné pre povinne poistenú SZČO od 1. januára 2025 bude predstavovať 237,02 eura. Maximálne poistné pre povinne poistenú SZČO bude vo výške 5 214,49 eura. Minimálne poistné pre DPO, ktorá je dobrovoľne poistená dôchodkovo, nemocensky a v nezamestnanosti, bude od 1. januára 2025 vo výške 229,17 eur, resp. 3 208,49 eur, resp. Poistné v novej výške potom prvý raz zaplatia do 10. februára 2025.

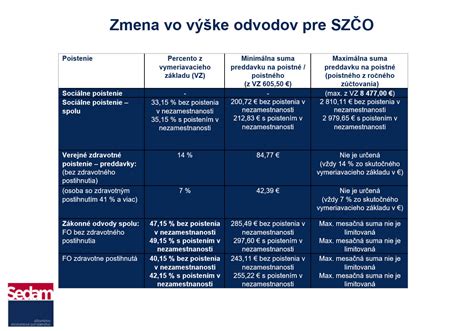

Prehľad vymeriavacích základov pre rok 2023

| Položka | Suma | Poznámka |

|---|---|---|

| Minimálny vymeriavací základ | 605,50 € | |

| Poistné od 1. 1. 2023 | 200,72 € | |

| Poberatelia (predčasného) starobného a výsluhového dôchodku, ktorí dovŕšili dôchodkový vek | 164,39 € | neplatia poistné na invalidné poistenie |

| Maximálny vymeriavací základ | 8 477 € | |

| Poistné od 1. 1. 2023 | 2 810,12 € | |

| Poberatelia (predčasného) starobného a výsluhového dôchodku, ktorí dovŕšili dôchodkový vek | 2 301,50 € | neplatia poistné na invalidné poistenie |

Vymeriavací základ zamestnanca

Suma vymeriavacieho základu na platenie poistného na jednotlivé druhy sociálneho poistenia zamestnanca je zamestnávateľom skutočne zúčtovaný príjem zamestnanca za vykonanú prácu, s prihliadnutím na sumu maximálneho mesačného vymeriavacieho základu na platenie poistného na mesiac. Minimálny vymeriavací základ sa na zamestnanca nevzťahuje. Podľa pracovnoprávnych predpisov zamestnávateľ je povinný odmeňovať zamestnanca v súlade s ustanoveniami zákona č. 663/2007 Z. z.

Vymeriavací základ a zaokrúhľovanie

Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol. Jednotlivé sumy poistného na sociálne poistenie sa určia z vymeriavacieho základu podľa jednotlivých sadzieb poistného a zaokrúhľujú sa na najbližší eurocent nadol.

Ako platiť sociálne odvody?

Neskoré platenie odvodov, prípadne vynechanie splátky vás môže vyjsť draho. Sociálna poisťovňa na nedoplatky vyzýva takmer okamžite a ak tieto výzvy budete ignorovať, čelíte problémom s exekútorom. Sociálne odvody je potrebné odvádzať do 8 dní kalendárneho mesiaca.

Spôsob platby a identifikácia platby

Úhrada poistného

Všetky platby sa uhrádzajú na účty pobočiek Sociálnej poisťovne v Štátnej pokladnici. Poistné sa platí za kalendárny mesiac pozadu, a to buď bezhotovostným prevodom, poštovou poukážkou, alebo v hotovosti v Sociálnej poisťovni. Pre účely sociálneho poistenia sa neplatia preddavky, takže výška odvedeného poistného je konečná.

Identifikácia platby

Platba do Sociálnej poisťovne musí byť uhradená do 8. dňa nasledujúceho po mesiaci, za ktorý mal byť odvod odvedený. To znamená, že za mesiac jún sa odvod musí uhradiť do 8. júla. Platba musí byť identifikovaná, aby bol odosielateľ platby jednoznačný. To znamená, že musí obsahovať variabilný a špecifický symbol.

Pri platení poistného, penále a pokút je povinnosťou odvádzateľov identifikovať platbu uvedením správneho variabilného a špecifického symbolu. Variabilný symbol je číslo fyzickej alebo právnickej osoby, ktoré prideľuje Sociálna poisťovňa. Špecifický symbol je označenie kalendárneho mesiaca a roka, za ktoré sa platí poistné. Napríklad za máj 2023 sa špecifický symbol uvedie takto: 052023 alebo 202305.

Špecifický symbol označuje obdobie [v tvare MMRRRR alebo v tvare RRRRMM (napr. za marec 2025 je v tvare 032025 alebo v tvare 202503)], resp. rozhodnutie o predpísaní dlžnej sumy, ku ktorému patrí platba (špecifický symbol je uvedený vo výrokovej časti rozhodnutia o predpísaní dlžnej sumy). V prípade ak odvádzateľ poistného (SZČO a DPO) uhrádza poistné trvalým príkazom, je špecifický symbol v tvare 88.

Zaslanie platby bez uvedenia identifikátorov (VS a ŠS) vedie k nesprávnemu spárovaniu platieb, prípadne môže viesť k vyrubeniu penálov za každý deň omeškania zo strany zdravotnej a Sociálnej poisťovne.

Ako zistiť odhady cenových ponúk pre zobrazenie na prvej stránke a v hornej časti stránky

Ako sa vyhnúť problémom? Nastavte si správne platby

- zriaďte si trvalý príkaz na uvedenú sumu,

- uveďte správny variabilný symbol (číslo fyzickej alebo právnickej osoby pridelené Sociálnou poisťovňou) a špecifický symbol (príslušný kalendárny mesiac a rok, za ktoré platíte poistné - napr. 012024 za január 2024).

Čomu sa vyhnúť pri platbe odvodov?

- zaslaniu platby bez variabilného a špecifického symbolu,

- zaslaniu platby s nesprávnym variabilným a špecifickým symbolom,

- zaslaniu nesprávnej sumy,

- zaslaniu platby na nesprávny účet,

- zaslaniu platby po termíne splatnosti.

Čo robiť, ak...

... živnostník odošle platbu bez alebo s nesprávnym VS/ŠS?

- Požiada poisťovňu o spárovanie platby. Poisťovňa dohľadá platbu a spáruje ju na klientský účet SZČO.

- Počká, či sa platba spáruje sama. Pracovník poisťovne po čase kontaktuje SZČO o nedoplatku a situáciu vyrieši spárovaním platby ručne.

... živnostník odošle platbu s nesprávnou sumou?

Nesprávna suma na príkaze k úhrade je jedným z najčastejších omylov pri platbe poistného. Situácia sa rieši 2 spôsobmi:

- Ak SZČO pošle vyššiu sumu, ako je predpis poistného - poisťovňa priradí predpísanú výšku poistného za daný mesiac a rozdiel prevedie do ďalšieho mesiaca. Ak ďalší mesiac príde suma poistného znížená o tento rozdiel, dorovná sa na klientskom účte. Ak príde opäť vyššia suma, rozdiel sa opäť prevedie do ďalšieho mesiaca. Nakoniec poisťovňa pošle vyúčtovanie a vráti vzniknutý preplatok.

- Ak SZČO pošle nižšiu sumu, ako je predpis poistného - poisťovňa vyčísli penále za každý deň omeškania platby. Odporúčame skontrolovať výšku odosielanej platby pred potvrdením príkazu k úhrade.

... živnostník odošle platbu po termíne splatnosti?

Nepripísanie poistného na klientský účet SZČO, ako aj pripísanie čiastočnej úhrady, súvisí s vyrubením penále za každý deň omeškania platby. Preto je dôležité platiť včas a správnu sumu.

Zmeny pre zamestnávateľov od apríla 2026

Od 1. apríla 2026 prichádza pre zamestnávateľov výrazné uľahčenie administratívnych procesov pri vykazovaní údajov o zamestnancoch v súvislosti s výplatou nemocenských dávok. Cieľom zmien je znížiť administratívnu záťaž a zefektívniť komunikáciu medzi zamestnávateľmi a Sociálnou poisťovňou. Od apríla 2026 bude Sociálna poisťovňa zasielať dávky jednoduchším a flexibilnejším spôsobom.

Od 1. apríla 2026 budú musieť zamestnávatelia pri prihlásení nového zamestnanca (s poistením vzniknutým po 31. marci 2026) oznámiť pobočke Sociálnej poisťovne viaceré údaje. Patrí k nim číslo účtu zamestnanca vo formáte IBAN alebo informáciu, že mzdu vypláca v hotovosti. Poisťovňa hovorí, že ak dôjde k zmene spôsobu výplaty mzdy zamestnancovi, zamestnávateľ to musí poisťovni oznámiť najneskôr do desiatich kalendárnych dní.

V prípade, že nemocenské poistenie zamestnanca vzniklo pred 1. novembrom 2025 alebo vznikne v období od 1. novembra 2025 do 31. marca 2026, zamestnávateľ musí urobiť dôležité kroky. Medzi ne patrí, že najneskôr do konca marca oznámi Sociálnej poisťovni číslo účtu pracovníka, prípadne poisťovňu informuje o tom, že mzdu vypláca v hotovosti. Zamestnávatelia, ktorí oznámia údaje o spôsobe výplaty mzdy zamestnanca prostredníctvom RLFO - prihláška/zmena v období od 1. novembra 2025 do 31. marca 2026, získajú výhodu.

Príklady

Príklad č. 1: Začínajúci živnostník

Začínajúci živnostník, v prvom roku svojho podnikania, neplatí povinné poistné a príspevky na sociálne poistenie. Živnostník je povinný platiť odvody do Sociálnej poisťovne od 1.7., resp. 1.10. V roku 2025 je hranica príjmu pre posúdenie povinnosti úhrady odvodov do Sociálnej poisťovne suma 8580 eur za rok 2024. Živnostenské oprávnenie vzniklo 1.1.2024. Takýto začínajúci živnostník bude prvýkrát podávať daňové priznanie na daň z príjmu v lehote do 31.3.2025. Pre rok 2025 je minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne vo výške 715 Eur, t. j. 237,02 € v roku 2025 (v r. 2024 - 216,13 eur, resp. Pre porovnanie, v roku 2024 bol minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne vo výške 652 Eur, t. j. 216,13 eur, resp. Okrem situácie, že živnostník podniká prvý rok, nevznikne živnostníkovi v roku 2025 povinnosť úhrady odvodov do Sociálnej poisťovne aj v prípade, ak živnostník dosiahol za rok 2024 príjmy (bez odpočítania výdavkov) maximálne 8 580 Eur.

Príklad č. 2: Živnostník s príjmom nad hranicou

Živnostník Martin dosiahol v roku 2024 celkom príjem z podnikania vo výške 10.000 eur. V roku 2024 preukázateľne zaplatil aj odvody do zdravotnej poisťovne a Sociálnej poisťovne vo výške 880 eur. V daňovom priznaní k dani z príjmu za rok 2024 a podanom v roku 2025 vykázal základ dane vo výške 3000 eur. Keďže príjem Martina dosiahol v roku 2025 viac ako je hranica pre neplatenie odvodov (8 580 eur), vzniká mu povinnosť platenia odvodov do Sociálnej poisťovne od 1.7.2025 vo výške 33,15% z jeho vymeriavacieho základu. Keďže mesačný vymeriavaci základ živnostníka Martina je nižší ako je minimálny vymeriavaci základ pre rok 2025 (715 eur), vznikne Martinovi povinnosť platiť odvody vypočítané z minimálneho vymeriavacieho základu.

Odvody do zdravotnej poisťovne

Živnostník v roku 2025 platí preddavky na zdravotné poistenie vo výške 15 % z vymeriavacieho základu (v prípade zdravotného postihnutia 7,50 % z vymeriavacieho základu) a to do ôsmeho dňa po uplynutí príslušného kalendárneho mesiaca. Povinnosť platiť odvody do zdravotnej poisťovne vzniká živnostníkovi odo dňa, kedy sa stal samostatne zárobkovo činnou osobu. Existujú aj výnimky, kedy nemusí živnostník platiť odvody do zdravotnej poisťovne (preddavky) hneď od začiatku podnikania. K takejto situácií dochádza ak je súčasne popri podnikaní študentom, či na materskej, dôchodku, alebo je súčasne zamestnanec a živnostník. Rovnaký minimálny vymeriavací základ ako pri sociálnom poistení platí aj pre zdravotné poistenie, t.j. pre rok 2025 je vo výške 715 Eur.