Invalidita môže mať zásadný dopad na život jednotlivca a jeho rodiny, a to nielen z hľadiska zdravotného, ale aj finančného. Úraz alebo zákerná choroba môžu zdravému človeku obrátiť život naruby. V takýchto situáciách môže byť oslobodenie od platenia poistného významnou pomocou.

Tento článok sa zameriava na podmienky a možnosti oslobodenia od platenia poistného pri invalidite, najmä v kontexte doplnkového poistenia. Poistenie invalidity sa oplatí mať v prípade, ak sa v dôsledku choroby alebo úrazu stanete invalidným, čo môže mať za následok stratu príjmu a zhoršenie životného štandardu vašej rodiny. Práve v takýchto prípadoch pomáha poistenie invalidity.

Čo je invalidita podľa Sociálnej poisťovne a komerčných poisťovní?

Sociálna poisťovňa uznáva invaliditu, ak schopnosť vykonávať zárobkovú činnosť klesne o viac ako 40 % v porovnaní so zdravou osobou. Tento stav musí na základe lekárskych správ potvrdiť posudkový lekár. Vybavenie invalidného dôchodku od štátu je pritom z roka na rok ťažšie. Dôvodom sú nielen dlhšie čakacie lehoty v Sociálnej poisťovni, ale aj nedostatok posudkových lekárov štátnej poisťovne či pomerne komplikovaná legislatíva.

Invalidita predstavuje dlhodobo (minimálne 1 rok) nepriaznivý zdravotný stav spôsobujúci pokles schopnosti pracovať o viac ako 40 %. Posudzuje sa na základe zdravotnej dokumentácie, lekárskych správ, vývoja ochorenia, liečby a komplexného vyšetrenia. Od podania žiadosti až po moment schválenia invalidity prejde určitý čas, počas ktorého už máte znížený príjem.

Komerčné poisťovne ponúkajú poistenie invalidity, ktoré môže poskytnúť finančnú podporu aj v prípadoch, keď Sociálna poisťovňa neprizná invalidný dôchodok. Zlepšiť situáciu môže dobre nastavené poistenie invalidity, ktoré poskytuje významnú finančnú pomoc, a to jednorazovo alebo prostredníctvom pravidelnej mesačnej renty.

Formy plnenia pri poistení invalidity

Poistenie invalidity je pritom možné uzatvoriť v dvoch formách plnenia, a to buď jednorazovou výplatou, alebo takzvanou mesačnou rentou.

- Jednorazová platba: Pri jednorazovej platbe poisťovňa jednoducho vyplatí dohodnutú poistnú sumu naraz po priznaní invalidity. Poistenie invalidity s konštantnou poistnou sumou vám zabezpečí vyplatenie jednorazovej sumy, ktorej výšku si dohodnete pri uzatváraní poistnej zmluvy. Ak si v rámci poistenia zvolíte aj indexáciu, táto suma vám bude navyše rásť, a tým pádom pokrývať každoročne rastúce náklady. Na rozdiel od vyplácania mesačnej renty máte v prípade priznania invalidity celú sumu vyplatenú naraz a ak aj o invaliditu neskôr prídete, peniaze poisťovni vracať už nemusíte.

- Mesačná renta: Pri mesačnej rente poisťovňa vypláca mesačné dávky, ktoré spolu s invalidným dôchodkom zo Sociálnej poisťovne môžu zabezpečiť pravidelný príjem na pokrytie bežných výdavkov. Táto forma poskytuje dlhodobú finančnú podporu. Poistenie invalidity formou renty je pre vás zaujímavou voľbou v prípade, ak chcete mať po priznaní invalidity Sociálnou poisťovňou k dispozícii pravidelný mesačný príjem, ktorý bude pokrývať mesačné výdavky vašej domácnosti. Renta je v tomto prípade vyplácaná do konca poistnej doby.

Poistenie invalidity s klesajúcou poistnou sumou sa využíva najmä na prípadné splatenie úverov. Poistná suma lineárne klesá každý rok počas celého obdobia poistenia, čím kopíruje zostatok vášho úveru. Na rozdiel od poistenia s konštantnou poistnou sumou viete za rovnakú mesačnú platbu získať vyššiu poistnú sumu.

Mám si dôchodok vyplácať jednorazovo alebo v splátkach? (NAJLEPŠIA VOĽBA)

Štátny invalidný dôchodok a jeho limity

Štátny invalidný dôchodok od Sociálnej poisťovne má kompenzovať tieto situácie, no jeho výška a vyplácanie závisí od miery invalidity a počtu odpracovaných rokov. Samotný invalidný dôchodok je často oveľa nižší ako bol váš doterajší mesačný príjem a treba rátať aj s dodatočnými nákladmi napríklad na liečbu, úpravu bývania, zdravotné pomôcky a podobne.

Invalidný dôchodok zo Sociálnej poisťovne, aj keď je priznaný, síce pomáha pokryť základné výdavky - náklady na jedlo či lieky, no nepokrýva veľké finančné záväzky, ako sú splácanie úveru či hypotéky. Pri invalidite do 70 % je výška invalidného dôchodku 297 EUR, nad 70 % to je 540 EUR.

| Miera invalidity | Priemerná výška dôchodku (EUR) | Typické pokrytie |

|---|---|---|

| Do 70 % | 297 | Základné výdavky (jedlo, lieky) |

| Nad 70 % (plná invalidita) | 550 | Základné výdavky (jedlo, lieky) |

Podľa údajov Sociálnej poisťovne za prvý polrok 2024 boli najčastejším dôvodom uznania invalidity onkologické ochorenia, ktoré tvorili viac ako polovicu všetkých nových prípadov s poklesom schopnosti vykonávať prácu nad 70 %. Ak sa dieťa stane invalidným z mladosti, poistné plnenie môže pokryť náklady na opatrovanie, asistenciu, nákup liečebných pomôcok alebo potrebnú úpravu bytu.

Čo je doplnkové poistenie oslobodenia od platenia poistného z dôvodu invalidity?

Doplnkové poistenie oslobodenia od platenia poistného z dôvodu invalidity poistníka vám zaisťuje ochranu pre schopnosť uhrádzať platbu poistného za všetky poistné krytia na poistnej zmluve v prípade, že máte v dôsledku invalidity pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %. Znamená to, že ak sa poistník stane invalidným a jeho schopnosť pracovať je znížená o viac ako 70 %, poisťovňa preberá povinnosť platiť poistné za neho.

Podmienky pre získanie oslobodenia od platenia poistného

Základnou podmienkou pre získanie oslobodenia od platenia poistného je preukázanie plnej invalidity poisteného. Plná invalidita je definovaná ako stav, kedy má poistený pre dlhodobo nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %.

Kľúčovým faktorom je teda pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %. Tento pokles musí byť spôsobený dlhodobo nepriaznivým zdravotným stavom. Na posúdenie tohto stavu poisťovňa vyžaduje lekárske správy a odborné posudky.

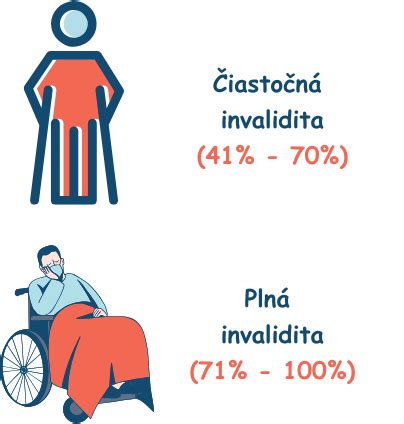

Uvedené doplnkové poistenie je možné uzavrieť k produktom NN Plan, NN Profit, NN Profi Invest a NN Partner. Väčšina poisťovní ponúka na výber poistenie invalidity nad 40 % (čiastočná invalidita) alebo 70 % (plná invalidita). Poistenie invalidity od nižšieho percenta je samozrejme drahšie, pretože kryje aj menšie poškodenie zdravia.

Praktické aspekty a výhody

Hlavnou výhodou oslobodenia od platenia poistného pri invalidite je finančná ochrana v ťažkých časoch. Invalidita môže znamenať stratu príjmu a zvýšené náklady na liečbu a rehabilitáciu. Oslobodenie od platenia poistného zabezpečí, že poistná zmluva zostane v platnosti a poistné krytie bude naďalej poskytované bez toho, aby musel poistník platiť poistné. Oslobodenie od platenia poistného zabezpečuje, že poistník nestratí dôležité poistné krytie, ktoré si zabezpečil pre prípad rôznych životných udalostí. To je obzvlášť dôležité pri životnom poistení, kde môže invalidita ovplyvniť schopnosť poistníka platiť poistné a tým aj zabezpečiť finančnú ochranu pre svoju rodinu.

Ako postupovať pri žiadosti o oslobodenie od platenia poistného?

- Získanie lekárskych správ a posudkov: Prvým krokom je získanie všetkých potrebných lekárskych správ a posudkov, ktoré potvrdzujú invaliditu a pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %.

- Kontaktovanie poisťovne: Následne je potrebné kontaktovať poisťovňu a informovať sa o postupe pri žiadosti o oslobodenie od platenia poistného. Poisťovňa poskytne potrebné formuláre a informácie o dokumentoch, ktoré je potrebné predložiť.

- Predloženie žiadosti a dokumentov: Po vyplnení formulárov a zhromaždení všetkých potrebných dokumentov je potrebné ich predložiť poisťovni.

Zánik poistenia pre neplatenie poistného

Zánik poistenia môže nastať z viacerých dôvodov, jedným z nich je neplatenie poistného. Nezaplatením poistného poistenie zanikne podľa § 801 Občianskeho zákonníka v prípade, ak poistné za prvé poistné obdobie alebo jednorazové poistné nebolo zaplatené do troch mesiacov odo dňa jeho splatnosti. Poisťovne majú rozdielne nastavený upomienkový proces, niekde sa posielajú aj 2 upomienky pred výzvou na zaplatenie, niektoré pošlú hneď len výzvu, dokonca sú prípady, kedy poisťovne zámerne i dlhé mesiace nepošlú klientovi nič, pričom krytie trvá a poisťovňa si spätne vymáha vysoké dlžné poistné, na čo má podľa zákona právo.

Pravidlá zániku poistenia podľa Občianskeho zákonníka

Pravidlá pre zánik poistenia z dôvodu neplatenia poistného sú zakotvené v Občianskom zákonníku a nie sú jednotné. Ich úprava sa odlišuje v závislosti od toho, či ide o jednorazové poistné alebo bežné poistné.

- Zánik pri jednorazovom poistnom: Ak ide o jednorazové poistné, poistná zmluva zaniká automaticky zo zákona, ak poistné nebolo zaplatené v plnej výške do 3 mesiacov od jeho splatnosti. Nevylučuje sa však, aby takáto lehota bola predĺžená. Poistník má počas omeškania so zaplatením poistného nárok na plnú poistnú ochranu až do uplynutia tejto trojmesačnej lehoty. Napr. splatnosť poistného stanovená na 1. decembra 2025, poistník má na jeho úhradu lehotu tri mesiace, teda do 1. marca 2026. Ak poistné do tohto dátumu nie je zaplatené, poistná zmluva automaticky zaniká a od 2. marca 2026 poistník stráca aj poistnú ochranu.

- Zánik pri bežnom poistnom: Pri poistení s bežným poistným, teda takým ktoré je platené pravidelne za dohodnuté poistné obdobie, právna úprava odlišuje či ide o nezaplatenie poistného za prvé poistné obdobie alebo následné poistné obdobie. V prípade nezaplatenia poistného za prvé poistné obdobie je postup rovnako ako v prípade jednorazového poisteného, to znamená, že poistenie zanikne nezaplatením poistného po uplynutí trojmesačnej lehoty odo dňa splatnosti poistného.

Výzva na úhradu a kvalifikovaná výzva

Poistenie zanikne aj ak poistné nebolo zaplatené za ďalšie poistné obdobie do mesiaca odo dňa doručenia výzvy poisťovateľa na jeho zaplatenie. Tu je však potrebná výzva poisťovateľa, ktorá musí obsahovať aj upozornenie, že poistenie zanikne, ak nebude zaplatené. Výzvu musí doručiť do jedného mesiaca odo dňa splatnosti poistného. Rovnako to platí aj v prípade, ak nebola zaplatená len časť poistného.

Zánik poistenia za následné poistné obdobie závisí od doručenia kvalifikovanej výzvy zo strany poisťovne. Poisťovňa sa najprv snaží zabrániť zániku poistenia zaslaním bežnej výzvy a až v prípade, že poistné nie je uhradené, nasleduje doručenie kvalifikovanej výzvy. Kvalifikovaná výzva musí byť doručená do jedného mesiaca od splatnosti poistného a musí jasne upozorniť, že poistenie zanikne, ak nebude zaplatené do jedného mesiaca od doručenia výzvy. Súčasťou výzvy musí byť aj presne uvedená dlžná suma.

Ak by sa poisťovateľovi nepodarilo výzvu doručiť v lehote jedného mesiaca, poistenie zanikne, ak poistné nebolo zaplatené do troch mesiacov odo dňa jeho splatnosti. V prípade, že poisťovateľ výzvu vôbec nedoručí alebo ju doručí oneskorene, uplatní sa tzv. náhradný režim. V ňom poistenie zaniká automaticky po uplynutí troch mesiacov od splatnosti poistného, podobne ako pri jednorazovom poistnom alebo pri prvom poistnom období.

Mám si dôchodok vyplácať jednorazovo alebo v splátkach? (NAJLEPŠIA VOĽBA)

Zanikne poistenie aj pri oneskorenom zaplatení?

V prípade ak poistník zaplatí poistné po zániku poistenia, poistenie sa neobnoví, jediná možnosť je uzavretie novej poistnej zmluvy. V praxi niekedy klienti využívajú nezaplatenie poistného ako spôsob pre ukončenie poistnej zmluvy, pri ktorej neprichádza do úvahy zánik poistenia iným spôsobom, napríklad ak klient zmeškal lehotu na podanie výpovede ku koncu poistného obdobia.

Je potrebné si však uvedomiť, že v prípade, ak si klient zvolí ako spôsob zániku poistenia nezaplatenie poistného, dôjde síce k zániku poistnej zmluvy, no takisto dôjde aj k vzniku nároku na zaplatenie dlžného poistného zo strany poisťovne. Poisťovňa môže následne dlžné poistné vymáhať, čo môže byť pre dlžníka pomerne nepríjemná skúsenosť a v dôsledku vymáhania dlžného poistného sa môže dlh podstatne navýšiť.

Výpoveď poistnej zmluvy

V prípade bežného poistenia je možné poistnú zmluvu vypovedať. Pozor však na to, že výpoveď je potrebné dať aspoň 6 týždňov pred uplynutím poistného obdobia. Výpoveď s osemdňovou výpovednou lehotou. Pre povinné zmluvné poistenie vozidiel (PZP) platia iné pravidlá.