Každý občan, ktorý si sporí na svoj dôchodok, si bude musieť zvoliť fond, prostredníctvom ktorého bude investovať svoje peniaze. Druhý pilier starobného dôchodkového sporenia je systém, v ktorom si sporiteľ odkladá časť svojich odvodov na osobný dôchodkový účet.

Keď vstúpite do druhého piliera, vaše príspevky však neostávajú na bežnom účte - investujú sa do dôchodkových fondov, ktoré spravuje dôchodková správcovská spoločnosť (DSS). Cieľom je zhodnotiť vaše úspory počas desiatok rokov. Okrem správneho výberu dôchodkového fondu je jedným z hlavných faktorov, ktorý ovplyvňuje rast vašich úspor, efekt zúročenia.

Čo je efekt zúročenia a prečo je dôležitý?

Efekt zúročenia (zložené úročenie) znamená, že výnosy z investícií sa pripisujú k pôvodnej sume a ďalej sa zhodnocujú. V praxi to znamená, že peniaze „pracujú samy na seba“ - čím dlhšie sporíte, tým výraznejší je rast hodnoty.

Ako funguje zúročenie v druhom pilieri?

Predstavte si, že si sporiteľ do druhého piliera pravidelne odkladá 100 eur mesačne. Pri ročnej úrokovej sadzbe približne 4 % a pravidelnom vkladaní sa jeho úspory časom exponenciálne zhodnocujú. Po niekoľkých rokoch bude mať nasporenú čiastku výrazne vyššiu, než len súčet vložených peňazí, aj vďaka efektu zúročenia.

Príklad: Ak si sporiteľ odkladá 100 € mesačne a jeho investícia by sa zhodnocovala priemerným tempom 4 % ročne, po 10 rokoch by mohol mať približne 16 000 €, po 20 rokoch už okolo 43 000 €. Rozdiel oproti jednoduchému sčítaniu vkladov je obrovský - práve vďaka zloženému úročeniu.

Prečo je efekt zúročenia dôležitý?

- Dlhodobé zhodnocovanie: Čím dlhšie sporíte, tým výraznejší je efekt zúročenia. Preto je výhodné začať odkladať čo najskôr.

- Rýchlejší rast úspor: Zúročenie umožňuje, aby vaše úspory rástli rýchlejšie, než keby ste ich len pravidelne sčítali.

- Výhoda pri plánovaní dôchodku: Vďaka zúročeniu môžete dosiahnuť vyšší dôchodok z nasporenej sumy, čo zvyšuje finančnú istotu v starobe.

Na to, aby vaše dôchodkové úspory exponenciálne rástli nielen pomocou zloženého zúročenia, je potrebný najmä správny výber dôchodkového fondu.

Warren Buffett: Sila zloženého úroku

Ako si vybrať správny dôchodkový fond v DSS (II. pilier)?

Výber vhodnej DSS a fondu je vo vašich rukách. Aby bol pre vás výber DSS a fondu čo najľahší, stačí sa pozrieť na odporúčania ekonómov a odborníkov, ktorí vytvorili Predvolenú investičnú stratégiu (PIS). Tá podľa vášho veku prispôsobuje rozloženie úspor v druhom pilieri medzi indexové a dlhopisové fondy, pričom v úvode sporenia je väčšina úspor v indexových fondoch. PIS predstavuje optimálne zhodnotenie vašich úspor.

Do vašich 50tich rokov vaše úspory zhodnotí vybraná DSS v indexovom fonde. Následne sa každý rok presunú 4 % hodnoty úspor do dlhopisového fondu, aby boli vaše úspory v bezpečí a mali ste garanciu hodnoty časti vašich úspor.

Aké fondy si v DSS môžete vybrať?

Keď sa pustíte do vlastnej investičnej stratégie a budete si fondy voliť sami, stretnete sa s 2 typmi fondov:

- Garantované fondy: Tento fond ocenia ľudia, ktorým sa už blíži koniec ich sporenia v druhom pilieri. Môže mať nižší výnos, no zároveň aj najmenej kolíše. Vaše úspory sú v ňom chránené pred veľkými poklesmi.

- Negarantované fondy: Ideálne pre ľudí, ktorí majú do dôchodku ešte ďaleko. Využívajú sa vo fáze sporenia, kedy chcete čo najviac zhodnotiť vaše úspory. Sú samozrejme rizikovejšie ako garantované fondy, no aj v tomto prípade platí, že risk je zisk.

Fondy si prípadne môžete nakombinovať. Ak sa rozhodnete takto, je dôležité vedieť, že túto možnosť máte vždy len v rámci jednej DSS, kde budete mať svoje úspory vo viacerých fondoch pod jednou strechou.

Typy dôchodkových fondov v II. pilieri

Každá dôchodcovská správcovská spoločnosť (DSS) musí vytvárať tri dôchodkové fondy: rastový, vyvážený a konzervatívny.

- Rastový fond (Indexové fondy): Všeobecne známy ako najvýnosnejší, ale aj najviac rizikový, to všetko len preto, že doň môže byť zainvestovaných až 80% majetku. Indexové fondy sú povinne vytvárané negarantované fondy, slúžia na dlhodobé zhodnocovanie úspor, investujú do ETF kopírujúcich vybrané akciové indexy podľa štatútu fondu (tzv. referenčná hodnota). Výnos 8-10% p.a.

- Vyvážený fond: Ponúka možnosť investovať až 50% majetku do akcií (maximálne), zároveň však minimálne 50% majetku musí byť investovaných do dlhopisov.

- Konzervatívny fond (Dlhopisové fondy): Už z názvu vyplýva, že pôjde o najmenej rizikový fond, je však aj najmenej výnosný, až 80% majetku musí byť investovaných do dlhopisov. Dlhopisové fondy sú povinne vytvárané garantované fondy správcovskou spoločnosťou v II. pilieri, slúžia na stabilizáciu úspor, investujú do dlhových cenných papierov a dlhopisových a peňažných investícií. Neslúžia na dlhodobé sporenie. Výnos 1-2% p.a.

DSS môže vytvárať aj nepovinné negarantované fondy - zmiešané a akciové. Ide o pozostatok minulosti. Po fondoch nie je dopyt sporiteľov a dosahujú nižšie priemerné výnosy oproti indexovým.

Prečo odporúčame indexové fondy?

Ak máte do dôchodku viac ako 15 rokov, sporenie v indexovom fonde vám môže priniesť vyššie zhodnotenie. Vaše rozhodovanie vám môže uľahčiť vstup do predvolenej investičnej stratégie, vďaka ktorej získate optimálne rozloženie investícií počas celej doby sporenia.

- Historicky vyšší výnos: Dlhopisové fondy zarábajú približne 1-2 % ročne, zatiaľ čo indexové fondy kopírujú globálne akciové trhy a dlhodobo dosahujú 6-8 % ročne.

- Ochrana pred infláciou: Pri nízkych výnosoch dlhopisových fondov inflácia „zožiera“ vaše úspory.

- Dlhodobý horizont: Ak máte do dôchodku viac ako 10 rokov, indexové fondy sú výrazne výhodnejšie. Dlhopisové fondy majú zmysel až tesne pred dôchodkom.

Inflácia má tendenciu rásť o 2 % ročne, a dlhopisové fondy vás pred jej negatívnym dopadom dostatočne neochránia. Ich vývoj je síce bez veľkých výkyvov, no pri pravidelnom a dlhodobom sporení sú výkyvy prospešné. Dlhopisové fondy rastú 2 - 3 % tempom, sú vhodné skôr pre stabilizáciu úspor na dôchodok v záverečnej fáze sporenia. Zato indexové fondy sú schopné generovať dlhodobý výnos až okolo 8 % ročne.

Kritériá pre výber DSS a fondu

Váhate, ktorý fond je ten naj? Aké sú kritériá, podľa ktorých sa pri výbere fondu v druhom pilieri môžete rozhodovať? Je ich viac a určite ich využijete.

5 dôležitých faktorov pri výbere DSS:

- Vek: Koľko rokov vám ešte zostáva do dôchodku.

- Riziko: Aké riziko ste so svojimi peniazmi schopní a ochotní podstúpiť.

- Kam investovať: Do čoho chcete investovať.

- Doterajšia bilancia: Ako sa doteraz darilo fondu, do ktorého chcete investovať.

- Poplatky: Koľko si DSS pýta za to, že vám spravuje váš účet.

1. Koľko času zostáva do dôchodku

Pri výbere DSS ide o prvý faktor, ktorý by ste mali brať do úvahy. Sporenie na dôchodok je dlhodobou záležitosťou, takže platí jednoduché pravidlo. Čím dlhšie budete sporiť a investovať do fondov, tým väčší výnos budete mať - teda vyšší dôchodok. Ak sa zaraďujete do mladšej skupiny platiteľov, môžete si dovoliť zariskovať a zainvestovať do rizikovejších fondov. A to z toho dôvodu, že s vyšším rizikom stúpa úmerne aj výška výnosov. A ak sa vám to predsalen nepodarí, ešte stále máte dostatok času na dorovnanie rozdielov.

Aj preto platia nasledovné pravidlá:

- Ak idete do dôchodku o viac ako 15 rokov, môžete byť v ktoromkoľvek fonde DSS.

- Ak idete do dôchodku o menej ako 15 rokov a viac ako 7 rokov, môžete si zvoliť len vyvážený alebo konzervatívny fond DSS.

- Ak idete do dôchodku o menej ako 7 rokov, môžete byť len v konzervatívnom fonde DSS.

2. Riziko výnosu

Tak ako sme už vyššie spomínali, vyššie riziko so sebou prináša vyššie výnosy. Je tam ale samozrejme aj hrozba, že fond môže prudko klesnúť. A ak hodnota fondu klesá, automaticky klesá aj hodnota peňazí na vašom osobnom dôchodkovom účte. Riziko fondov závisí najmä od toho, akého typu cenných papierov sa týka. Môže ísť o dlhopisy a akcie.

- Dlhopisy všeobecne znamenajú nižšie riziko a stabilnejší výnos - do akej miery, to možno aj dopredu vypočítať s určitou pravdepodobnosťou samozrejme.

- Akcie prinášajú veľké riziko, ale historicky ponúkajú šancu na výrazne lepšie zhodnotenie dôchodku.

3. Kam investovať - investičná stratégia

Každý z uvedených fondov má vlastnú stratégiu investovania. Táto stratégia hovorí detailne o tom, kam a do čoho konkrétny fond investuje. Vy ako sporiteľ si preto detailne naštudujte, či DSS investuje do viacerých odvetví priemyslu a v širšom geografickom spektre. Aj tu platí, že ak sa niektorý z fondov príliš špecializuje na jedno odvetvie, môže to mať pre neho fatálne následky (ak sa danému odvetviu nebude dariť) alebo naopak môže výrazne rásť oproti ostatným. Pri výbere zohľadňujte aj históriu jednotlivých fondov.

4. Doterajšia bilancia a trend fondu

Teraz je čas pustiť sa do porovnávania fondov v 2. pilieri podľa toho, aké výnosy dosahujú. Jasné, nikto z nás nevie, čo bude v budúcnosti, no ako dobrý ukazovateľ poslúži aj ich história.

- Doterajší historický výnos: Tento údaj ukazuje, ako sa doteraz fondu v konkrétnej DSS darilo za celú dobu jeho existencie.

- Trend daného fondu: V tomto prípade sa viete pozrieť na kratšie obdobie, ktoré vám ukáže trendy daného fondu.

5. Poplatky za účet v DSS

Nič nie je zadarmo a to platí aj o osobných účtoch v DSS. Tie vám budú účtovať poplatky za správu a investovanie peňazí. Môže to byť najviac 0,08% z čistej hodnoty aktív v konkrétnom fonde mesačne. Ide však o maximálnu hranicu, takže to pokojne môže byť aj menej. Tento údaj si samozrejme tiež overte pred uzavretím zmluvy.

Dôležitosť výberu DSS

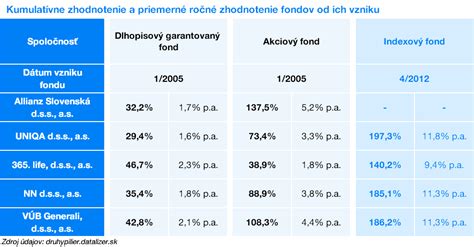

Dôležitým rozmerom pri výbere fondu v 2. pilieri je aj samotná DSS a služby, ktoré poskytuje. Určite sa pozrite na to, či vami preferovaná DSS umožňuje elektronické služby, aká je kvalita a dostupnosť zákazníckeho centra a pobočiek. Nemalú úlohu zohráva aj veľkosť DSS, jej meno a reputácia a podiel na trhu. Najlepšie to vidno na počte klientov a výške majetku spravovaných úspor. Pripravili sme preto pre vás prehľad služieb aj poradie jednotlivých DSS k 8. 9. 2023.

III. pilier: Doplnkové dôchodkové sporenie

Ako prispievateľ/účastník máte na výber 4 príspevkové dôchodkové fondy, medzi ktorými si môžete slobodne zvoliť ten pravý fond, podľa Vášho investičného profilu. Fondy je možné kombinovať, čím si vytvoríte vlastný mix fondov, rovnako podľa vášho investičného profilu a tolerancie rizika. So správnym rozložením, či výberom Vám vie pomôcť aj náš Sprievodca výberom DDS fondu. Po vzniku nároku na dávku je účastníkovi automaticky pridelený výplatný fond, z ktorého sú vyplácané dôchodkové dávky. Súčasne k individuálnemu výberu fondov/MIXu fondov si môžete zvoliť aj Program investovania podľa životného cyklu (IPZC).

Ako a kde si môžete otvoriť III. pilier?

- Napíšte nám cez kontaktný formulár.

Čo môžete urobiť dnes, neodkladajte na zajtra. A platí to aj o vašich možných úsporách na dôchodok v 2. pilieri. Aj keď na prvý pohľad sa môže zdať, že do dôchodku máte ešte ďaleko, na to, aby ste si začali sporiť je teraz ten najlepší čas.

Tipy, ako si správne nastaviť druhý pilier

- Začni čo najskôr - Čas je najdôležitejší faktor. Čím skôr začneš sporiť, tým viac využiješ efekt zúročenia.

- Vyber si správny fond - Indexový fond pre dlhodobé sporenie, dlhopisový až tesne pred dôchodkom.

- Pravidelne kontroluj nastavenie - Raz ročne si over, či si v optimálnom fonde.

- Nezľakni sa výkyvov - Indexové fondy môžu krátkodobo klesať, ale dlhodobo rastú.

- Zváž dobrovoľné príspevky - Aj malé sumy výrazne zvýšia tvoje úspory vďaka zloženému úročeniu.

Efekt zúročenia je základným princípom, ktorý vám pomôže vybudovať vyšší dôchodok. V druhom pilieri však nejde len o úroky - vaše peniaze sa zhodnocujú investovaním. Preto odporúčame zvoliť indexový fond, ak máte do dôchodku dostatočný čas.

tags: #aky #dochodkovy #fond #si #vybrat