Minimálna mzda je najnižší plat, aký môže človek legálne dostať za prácu na trvalý pracovný pomer. Jej výška má priamy vplyv nielen na čistú mzdu zamestnanca, ale aj na odvody platené zamestnávateľom a zamestnancom, ako aj na rôzne sociálne dávky a daňové bonusy. V tomto článku sa pozrieme na dopady zmien v minimálnej mzde, odvodoch a dávkach na Slovensku so zameraním na rok 2025 a 2026.

Určenie minimálnej mzdy a jej vplyv na stupne náročnosti práce

Minimálna mzda sa od 1. januára 2025 zvyšuje zo súčasných 750 eur na sumu 816 eur, čo predstavuje medziročný nárast o 8,80 %. Zvýšenie minimálnej mzdy od 1.1.2025 má vplyv na zvýšenie čistej mzdy zamestnanca o 48 eur. Pre rok 2025 bola suma minimálnej mzdy určená podľa § 8 zákona č. 663/2007 Z. z. o minimálnej mzde. Uvedený postup určenia sumy minimálnej mzdy bol použitý vzhľadom na skutočnosť, že nedošlo medzi sociálnymi partnermi k dohode o výške minimálnej mzdy na rok 2025. Výška minimálnej mzdy na nadchádzajúci rok sa teda určila ako 57 % z priemernej mesačnej nominálnej mzdy zamestnanca v hospodárstve SR zverejnenej Štatistickým úradom za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, na ktorý sa suma minimálnej mzdy určuje, t. j. pre rok 2025 sa vychádzalo z priemernej mesačnej nominálnej minimálnej mzdy za rok 2023 v sume 1 430 eur.

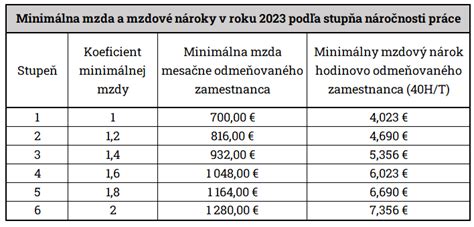

Minimálna mzda sa vzťahuje na zamestnancov pracujúcich na plný pracovný úväzok. Zamestnávateľ je povinný priradiť každému vytvorenému pracovnému miestu stupeň náročnosti práce. Jednotlivé stupne náročnosti práce sú podľa miery zložitosti, zodpovednosti a namáhavosti práce zamestnanca vymedzené v prílohe č. 1 zákona č. 311/2001 Z. z. Zákonníka práce. Priradenie stupňa náročnosti práce neplatí iba v prípade, ak má zamestnávateľ dohodnuté podmienky odmeňovania zamestnancov v kolektívnej zmluve. Minimálna výška hrubej mzdy závisí od priradeného stupňa náročnosti práce. Výška minimálnej mzdy narastá so zvyšovaním stupňa náročnosti práce, t. j. čím je práca náročnejšia, tým má zamestnanec nárok na vyššiu minimálnu mzdu. Stupne náročnosti práce sa podľa Zákonníka práce vzťahujú iba na zamestnancov pracujúcich na plný pracovný úväzok.

Zamestnancovi, ktorého pracovné miesto zaradí zamestnávateľ do prvého stupňa náročnosti práce, patrí minimálna mesačná mzda v sume 816 eur. V ďalších častiach článku budeme pri výpočtoch vychádzať z minimálnej mzdy zamestnanca, ktorý pracuje v prvom stupni náročnosti práce.

Minimálne mzdové nároky podľa stupňov náročnosti práce (Rok 2026)

Zákonník práce rozdeľuje pracovné pozície do 6 stupňov náročnosti. Každý stupeň má iný minimálny mzdový nárok - zamestnávateľ je povinný vyplatiť aspoň túto sumu bez ohľadu na dohodnutú mzdu.

| Stupeň | Minimálna mesačná mzda | Príklady pozícií |

|---|---|---|

| 1. stupeň | 915 € | dokladač tovaru, upratovačka, pomocný robotník |

| 2. stupeň | 1 031 € | predavač, pokladník, administratívny pracovník |

| 3. stupeň | 1 147 € | účtovník, elektrikár, zdravotná sestra, vodič autobusu |

| 4. stupeň | 1 263 € | vedúci prevádzky, inštruktor autoškoly |

| 5. stupeň | 1 379 € | manažér výroby, obchodný manažér, lekár |

| 6. stupeň | 1 495 € | generálny riaditeľ, finančný riaditeľ, hlavný architekt |

Nárok na doplatok do sumy minimálnej mzdy vzniká zamestnancovi v prípade, ak jeho mzda v kalendárnom mesiaci nedosiahne úroveň minimálnej mzdy. Do porovnávanej sumy hrubej mzdy zamestnanca sa nemôžu zahrnúť žiadne sumy plnení, ktoré sa v zmysle § 118 ods. Doplatok predstavuje rozdiel medzi porovnávanou sumou minimálnej mzdy na príslušný kalendárny rok, zodpovedajúcou počtu zamestnancom odpracovaných hodín v príslušnom mesiaci, a zamestnancom dosiahnutou mzdou. Týmto postupom sa zabezpečí, že sumy taxatívne vymedzených nárokových zložiek mzdy sa musia poskytnúť nad rámec mzdy, dorovnanej do úrovne minimálnej mzdy.

Odvody zamestnanca a zamestnávateľa z minimálnej mzdy od 1.1.2025

Zvýšenie minimálnej mzdy od 1.1.2025 bude mať vplyv aj na zvýšenie odvodov zamestnanca a zamestnávateľa, ktoré upravuje zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov a zákon č. 580/2004 Z. z. o zdravotnom poistení. Výška odvodov závisí od statusu zamestnanca, s ktorým súvisí sadzba poistného - iné odvody platí napr. U zamestnanca so zdravotným postihnutím platí sadzba zdravotných odvodov v polovičnej výške.

Z hrubej mesačnej mzdy 816 eur zamestnávateľ zrazí zamestnancovi od 1.1.2025 odvody vo výške 109,34 eur a zamestnávateľ zaplatí odvody vo výške 295,38 eur. Celková odvodová povinnosť z minimálnej mesačnej mzdy predstavuje sumu 404,72 eur (49,6 % z hodnoty hrubej mzdy). V porovnaní s rokom 2024 dochádza ku zvýšeniu odvodového zaťaženia o 32,73 eur, čo predstavuje nárast o 8,80 %.

Cena práce pri minimálnej mzde od 1.1.2025

Cena práce predstavuje celkové náklady zamestnávateľa, ktoré musí vynaložiť v súvislosti so zamestnávaním zamestnanca. V praxi sa cena práce môže označovať aj ako superhrubá mzda. Cena práce zamestnávateľa sa vypočíta ako súčet hrubej mzdy a odvodov zamestnávateľa do zdravotnej a Sociálnej poisťovne. Na výpočet ceny práce nemajú vplyv odvody zo mzdy platené zamestnancom. Od 1.1.2025 bude cena práce zamestnávateľa, ktorý zamestnáva zamestnanca odmeňovaného minimálnou mesačnou mzdou, vo výške 1 111,38 eur. V porovnaní s rokom 2024, kedy bola cena práce zamestnávateľa u rovnakého zamestnanca vo výške 1 021,49 eur, sa náklady zamestnávateľa zvýšia o 89,89 eur, čo predstavuje nárast o 8,80 %.

Cena práce pre zamestnávateľa (Rok 2026)

Okrem hrubej mzdy platí zamestnávateľ aj odvody - 36,2 % z hrubej mzdy.

| Stupeň | Hrubá mzda | Odvody zamestnávateľa (36,2 %) | Cena práce |

|---|---|---|---|

| 1. stupeň | 915 € | 331,23 € | 1 246,23 € |

| 2. stupeň | 1 031 € | 373,22 € | 1 404,22 € |

| 3. stupeň | 1 147 € | 379,21 € | 1 526,21 € |

| 4. stupeň | 1 263 € | 457,21 € | 1 720,21 € |

| 5. stupeň | 1 379 € | 499,19 € | 1 878,19 € |

| 6. stupeň | 1 495 € | 540,19 € | 2 035,19 € |

Preddavky na daň zo závislej činnosti z minimálnej mzdy od 1.1.2025

Príjmom zo závislej činnosti je podľa § 5 ods. 1 písm. a) zákona č. 595/2003 Z. z o dani z príjmov najmä príjem zo súčasného alebo z predchádzajúceho pracovnoprávneho vzťahu, služobného pomeru či štátnozamestnaneckého pomeru. Do príjmu zo závislej činnosti sa zahrnú aj ďalšie plnenia, ktoré vypláca zamestnávateľ, napr. suma vo výške 1 % zo vstupnej ceny motorového vozidla, ktoré zamestnávateľ poskytne zamestnancovi aj na súkromné účely, ale aj nepeňažný príjem ako je napr. poskytnutie pôžičky s úrokom nižším alebo žiadnym, uzatvorenie a uhradenie poistnej sumy životnej poistky, zaplatenie nájomného za zamestnanca a pod.

Daň z príjmov zo závislej činnosti sa platí vo forme preddavku vypočítaného zo zdaniteľného príjmu. Sadzba dane je vo výške 19 %, resp. 25 %. Preddavok na daň zráža zamestnávateľ zamestnancovi z hrubej mzdy, zníženej o odvody do zdravotnej a Sociálnej poisťovne a o nezdaniteľnú časť základu dane na daňovníka (NČZD), ak si ju zamestnanec uplatňuje. Zvýšenie sumy životného minima v roku 2025 bude mať vplyv aj na zvýšenie nezdaniteľnej časti základu dane, zo súčasných 470,54 eur (suma platná v roku 2024) na sumu 479,48 eur mesačne (suma platná v roku 2025). Na základe uvedeného výpočtu vieme určiť, že preddavok na daň zo závislej činnosti zamestnanca (odmeňovaného minimálnou mesačnou mzdou) v roku 2025 bude vo výške 43,16 eur v prípade, že si bude mesačne uplatňovať nezdaniteľnú časť základu dane, resp. vo výške 134,27 eur ak si nezdaniteľnú časť základu dane neuplatní. V porovnaní s rokom 2024 sa preddavok na daň zo závislej činnosti zvýši o 9,16 eur (ak si zamestnanec mesačne uplatní nezdaniteľnú časť základu dane), resp. o 10,86 eur (ak si nezdaniteľnú časť základu dane neuplatní).

Daňový bonus na dieťa pri minimálnej mzde od 1.1.2025

Akú výšku preddavkov na daň zo závislej činnosti zrazí zamestnávateľ zamestnancovi mesačne z minimálnej mzdy, resp. akú výšku čistej mzdy dostane zamestnanec vyplatenú od 1.1.2025, ovplyvňuje aj výška daňového bonusu na dieťa. Určenie výšky daňového bonusu, na ktorý má zamestnanec nárok, závisí od dvoch faktorov:

- od veku dieťaťa - podľa veku dieťaťa sa určí zákonom stanovená maximálna mesačná výška daňového bonusu, na ktorú má zamestnanec nárok, a

- od výšky základu dane zamestnanca, ktorý je krátený príslušným percentom (výška percenta sa uplatňuje podľa počtu vyživovaných detí) - výška základu dane ovplyvňuje to, či si môže zamestnanec čerpať 100 % sumy daňového bonusu alebo sa mu táto suma bude krátiť (zamestnanec má nárok na daňový bonus maximálne do zákonom stanovenej sumy a v prípade, že suma základu dane prepočítaná príslušným percentom je nižšia ako táto zákonom stanovená suma, bude daňovníkovi uplatnená len táto nižšia suma).

Od 1.1.2025 sa v dôsledku prijatia tzv. konsolidačného balíčka znižuje veková hranica dieťaťa, u ktorého si rodičia môžu daňový bonus uplatniť. Rodičia budú mať naposledy nárok na daňový bonus v mesiaci, kedy dieťa dovŕši 18 rokov veku. V roku 2025 sa súčasne končí prechodné obdobie, v ktorom bolo možné uplatňovať zvýšenú sumu daňového bonusu (140 eur) u dieťaťa do 15 rokov veku. Maximálna mesačná výška daňového bonusu, ktorá bude platná pre rok 2025 je:

- 50 eur mesačne, pre vyživované dieťa vo veku od 15 do 18 rokov, alebo

- 100 eur mesačne, na vyživované dieťa do 15 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 15 rokov veku.

Ďalšia zmena, ktorá platí od roku 2025, je úprava percentuálneho limitu základu dane, resp. čiastkového základu dane, podľa počtu vyživovaných detí daňovníkom.

Príklad výpočtu daňového bonusu:

- výsledok: zamestnanec má mesačne nárok na daňový bonus maximálne v sume 300 eur (prepočítaný základ dane príslušným percentom je vyšší ako 300 eur, daňový bonus sa uplatní v maximálnej výške).

Čistá minimálna mzda od 1.1.2025

Čistá mzda predstavuje sumu, ktorú zamestnávateľ vyplatí zamestnancovi na jeho účet alebo v hotovosti, v termíne výplat. Upozorňujeme, že výšku čistej mzdy môžu okrem vyššie spomínaného daňového bonusu ovplyvniť aj zrážky zo mzdy, ktoré zamestnancovi vykoná zamestnávateľ napr. z titulu exekúcie, príspevkov na doplnkové dôchodkové sporenie, splácanie pôžičky zamestnávateľovi a pod. Výška čistej minimálnej mzdy sa určuje z hrubej minimálnej mzdy, odpočítaním odvodov do zdravotnej a Sociálnej poisťovne a preddavku na daň z príjmov zo závislej činnosti.

U zamestnanca, ktorého pracovné miesto je zaradené do prvého stupňa náročnosti práce predstavuje čistá minimálna mzda od 1.1.2025 sumu 663,50 eur (za predpokladu, že si zamestnanec uplatní NČZD a neuplatní si daňový bonus na dieťa), resp. 572,39 eur (ak si zamestnanec neuplatní NČZD ani daňový bonus na dieťa).

Porovnaním čistej minimálnej mzdy s rokom 2024 si zamestnanec od 1.1.2025 prilepší:

- o sumu 48 eur, resp. 7,80 % - ak si mesačne uplatní a aj v roku 2024 si uplatňoval nezdaniteľnú časť základu dane na daňovníka,

- o sumu 46,30 eur, resp. 8,80 % - ak si mesačne neuplatní a ani v roku 2024 si neuplatňoval nezdaniteľnú časť základu dane na daňovníka.