Pre slovenské opatrovateľky pracujúce v zahraničí, najmä v Rakúsku, je podanie daňového priznania na Slovensku každoročnou povinnosťou. Tento článok poskytuje podrobný návod na vyplnenie daňového priznania, s prihliadnutím na špecifiká príjmov zo zahraničia a uplatňovanie daňových výhod, vrátane paušálnych výdavkov.

Paušálne výdavky v Rakúsku

Rakúsko v rámci balíka opatrení na podporu strednej vrstvy (Mittelstandspaket) a boja proti byrokracii zavádza v rokoch 2025 a 2026 zásadné zmeny v oblasti paušálnych výdavkov. Základné paušálne zdanenie je obľúbené u podnikateľov, ktorí nechcú viesť zložité účtovníctvo a preukazovať každý jeden bloček. Tento model je určený pre najmenšie firmy a živnostníkov.

Dochádza k zjednoteniu hranice s oslobodením od DPH. Sadzby výdavkov zostávajú na úrovni 45 % (pre výrobu a obchod) a 20 % (pre služby). V týchto percentách sú už zahrnuté všetky bežné prevádzkové náklady (nájom, telefón, odpisy, energie). Cestovné náklady (ak sú preplatené v rovnakej výške) sa do paušálnych výdavkov nezahŕňajú.

Spôsob určovania zisku vyžaduje vedenie evidencie príjmov a výdavkov (Einnahmen-Ausgaben-Rechnung). Paušál je určený pre fyzické osoby (živnostníkov), nie pre právnické osoby.

Pre opatrovateľky s rakúskou živnosťou

Väčšina opatrovateľov vykonáva v Rakúsku opatrovateľskú činnosť - Personenbetreuung - na živnosť. Ak pracujete na zahraničnú živnosť (napr. rakúsku), svoje príjmy daníte primárne v zahraničí. Keďže ste však daňovým rezidentom SR, podávate daňové priznanie aj na Slovensku. Slováci s rakúskymi živnosťami sú automaticky zaraďovaní do neobmedzenej daňovej povinnosti v Rakúsku.

Dôležité je uviesť, že Sachbezug (vecná dávka), ako je bezplatné ubytovanie a strava, nie je príjmom opatrovateľa pracujúceho v Rakúsku na živnosť, pokiaľ si to sám takto nedohodne so zmluvným partnerom. Zákon o vecných príjmoch (Sachbezugswerteverordnung) sa týka zamestnaneckého pomeru, nie živnostenskej činnosti. Každý prípad sa posudzuje zvlášť a živnostník musí sám zhodnotiť podmienky v mieste výkonu práce.

V Rakúsku sú porušované práva našich opatrovateliek

Paušálne výdavky na Slovensku

Pokiaľ pracujete ako opatrovateľka napríklad v Rakúsku, po turnusoch sa vraciate domov na Slovensko za rodinou, ste daňovým rezidentom Slovenskej republiky. Ak pracujete na slovenskú živnosť, svoje príjmy zdaníte ako príjem z podnikateľskej činnosti.

Povinnosť podať daňové priznanie

Opatrovateľka s trvalým pobytom na Slovensku (daňový rezident) je povinná podať daňové priznanie na Slovensku, ak jej zdaniteľné príjmy presiahli 50 % sumy nezdaniteľnej časti základu dane na daňovníka. Pre rok 2024 je táto suma 2 823,24 eura. Pre rok 2025 je to 2 876,90 €. Opatrovateľky, ktoré pracujú na živnosť, podávajú daňové priznanie typu B.

Zamedzenie dvojitého zdanenia s Rakúskom

Slovensko má s Rakúskom podpísanú Zmluvu o zamedzení dvojitého zdanenia. Táto zmluva rieši konflikt dvojitej rezidencie a zamedzuje tomu, aby boli príjmy zdanené dvakrát. V prípade opatrovateliek sa často uplatňuje kritérium stáleho bydliska alebo strediska životných záujmov. Ak má opatrovateľka stredisko životných záujmov na Slovensku, považuje sa za slovenského daňového rezidenta a má povinnosť podať daňové priznanie na Slovensku. Slovenská republika s Rakúskom rieši zamedzenie dvojitého zdanenia metódou vyňatia príjmov.

Metóda zápočtu dane spočíva v tom, že daňovník daň zaplatenú v druhom zmluvnom štáte započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou o zamedzení dvojitého zdanenia, pričom zápočet dane sa vykoná najviac v sume dane pripadajúcej na príjmy plynúce zo zdrojov v zahraničí.

Elektronická komunikácia s daňovým úradom

Pre elektronické odosielanie daňových dokumentov je potrebné uzatvoriť dohodu o elektronickom doručovaní s daňovým úradom a vykonať registráciu na daňovom portáli Finančnej správy. Na elektronické podanie potrebujete: občiansky preukaz s čipom, certifikáty pre digitálne podpisovanie, internetový prehliadač, eID klient a D.Suite/eIDAS.

Vyplnenie daňového priznania typu B

Pri uplatňovaní paušálnych výdavkov daňovník neuvádza sumu výdavkov v riadku 1 až 9 v Tabuľke č. 1, ale až v riadku 10. V riadku 10 uvádza sumu výdavkov (60% zo sumy príjmov, maximálne 20 000 eur) + zaplatené poistné na sociálne a zdravotné poistenie (vrátane nedoplatkov), ktoré zaplatil v roku. Tieto odvody (a nedoplatky) sú tie, ktoré daňovník zaplatil medzi 1.1. a 31.12. daného roka.

Daňovník si môže znížiť základ dane o nezdaniteľné časti, ako napríklad nezdaniteľná časť základu dane na daňovníka, nezdaniteľná časť základu dane na manželku (manžela) a preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie (DDS).

Prílohy k daňovému priznaniu

K daňovému priznaniu je potrebné priložiť všetky relevantné doklady, ktoré preukazujú výšku príjmov, zaplateného poistného a nárok na daňové výhody. Medzi povinné prílohy patrí napríklad potvrdenie o príjme zo závislej činnosti (ak relevantné), doklady preukazujúce nárok na daňový bonus (napr. rodný list dieťaťa, potvrdenie o návšteve školy), potvrdenie o zaplatenom poistnom a kópia živnostenského listu (ak relevantné).

Príklad vyplnenia daňového priznania

Opatrovateľka Zuzana Kováčová je daňovým rezidentom Slovenska a vlani mala príjmy zo živnosti v Rakúsku vo výške 15 640 eur. Zaplatené povinné poistné v Rakúsku bolo 1 920 eur. Zuzana si uplatňuje paušálne výdavky.

- Vyplní stranu 1 a 2 daňového priznania typu B.

- Do riadku 01 doplní svoje rodné číslo (ak nemá DIČ).

- Do riadku 03 doplní SK NACE 88990.

- V tabuľke č. 1 uvedie príjmy 15 640 eur.

- Vypočíta paušálne výdavky: 15 640 eur x 0,60 = 9 384 eur.

- K paušálnym výdavkom pripočíta zaplatené poistné v Rakúsku: 9 384 eur + 1 920 eur = 11 304 eur.

- V riadku 42 uvedie výdavky 11 304 eur.

- Vypočíta základ dane: 15 640 eur - 11 304 eur = 4 336 eur.

- Na strane 3 v XII. oddiele uvedie kód štátu 040 (Rakúsko) a druh príjmu § 6 ods. 1 písm. a).

- Do riadku 34 doplní priezvisko a meno dieťaťa, na ktoré si uplatňuje daňový bonus, jeho rodné číslo a zaškrtne uplatňovanie daňového bonusu v mesiacoch 1 - 12.

- V riadku 10 v stĺpci Príjmy doplní sumu 15 640 eur a v stĺpci Výdavky sumu 9 504 eur (predstavuje paušálne výdavky vo výške 60 percent z dosiahnutých príjmov + preukázateľne zaplatené poistné v zahraničí).

Ak daňovník dosahuje príjmy zo zdrojov v zahraničí, je potrebné ich prepočítať na eurá kurzom NBS.

Dôležité termíny

Lehota na podanie daňového priznania je do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia (zvyčajne 31. marca). Možnosť odkladu podania daňového priznania je do konca júna (pri príjmoch zo Slovenska) alebo do konca septembra (pri príjmoch zo zahraničia).

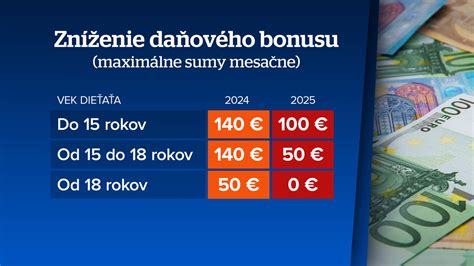

Daňový bonus a iné výhody

V daňovom priznaní na Slovensku si môžete uplatniť Daňový bonus na deti, ktoré sa sústavne pripravujú na povolanie, najviac však do 25 rokov veku, ak tento daňový bonus nepoberá druhý z rodičov. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Daňový bonus na vyživované dieťa si môže uplatniť daňovník na každé vyživované dieťa, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, žijúce s ním v domácnosti, ktoré sa považuje za nezaopatrené dieťa.

Zmeny v Rakúsku v oblasti sociálnych dávok

Rakúsko pokračuje v rozširovaní sociálnych opatrení zameraných na boj proti chudobe detí. Od 1. júla 2025 vstupila do platnosti nová úprava príspevku známeho ako Kinderzuschlag für Geringverdiener (Príplatok k prídavkom na deti pre nízkopríjmové skupiny). Ide o dodatočný finančný príspevok, ktorý sa vypláca nad rámec bežných rodinných prídavkov (Familienbeihilfe). Výška príspevku je fixne stanovená na 60 EUR mesačne na každé dieťa. Slováci pracujúci v Rakúsku majú na tento príspevok nárok rovnako ako domáci.

V marci 2020 bol v Rakúsku založený fond pre núdzové situácie v rodine (Familienhärtefonds), ktoré vznikli v dôsledku sťažených rodinných situácií počas pandémie Covidu 19. Rodinné prídavky boli automaticky schválené a vyplatené všetkým poberateľom rodinných prídavkov do marca 2021.

Tabuľka: Nezdaniteľné časti základu dane v SR (od 1. 1.)

| Nezdaniteľná časť | Suma |

|---|---|

| Na daňovníka | 5 631,48 Eur |

| Na manželku (manžela) | 4 500,00 Eur (platí len ak jej príjmy nepresiahli túto sumu) |

| Príspevky na doplnkové dôchodkové sporenie (III. pilier) | 180,00 Eur |