Tento článok poskytuje rozsiahly prehľad o odpočítateľnej položke pre asistentov osôb s ťažkým zdravotným postihnutím (ZŤP) na Slovensku. Cieľom je objasniť legislatívny rámec, daňové povinnosti a možnosti uplatnenia výdavkov pre osobných asistentov, ako aj práva a povinnosti zamestnávateľov zamestnávajúcich osoby so ZŤP.

Úvod do Osobnej Asistencie

Osobná asistencia je definovaná zákonom č. 447/2008 Z. z. ako pomoc fyzickej osobe s ťažkým zdravotným postihnutím pri stanovených činnostiach, ktoré si nemôže osoba s ŤZP vykonávať sama. Osoba, ktorá vykonáva asistenciu, sa nazýva osobný asistent. Cieľom osobnej asistencie je aktivizácia, podpora sociálneho začlenenia a nezávislosti, ale aj možností fyzickej osoby s ťažkým zdravotným postihnutím rozhodovať o sebe a o svojom živote. Osobný asistent má pomáhať pri tých aktivitách, ktoré by človek bez zdravotného postihnutia vykonával bežne sám, vrátane vykonávania pracovných, vzdelávacích a voľnočasových aktivít.

Kedy vzniká nárok na osobnú asistenciu?

Prvým predpokladom na získanie kompenzácie na osobnú asistenciu je charakterizovanie osoby s ťažkým zdravotným postihnutím. Ťažké zdravotné postihnutie je zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Za ťažko zdravotne postihnutú osobu sa od 1.7.2024 považuje aj maloletý pacient s onkologickým ochorením, s hematoonkologickým ochorením alebo pacient zaradený do transplantačného programu.

Základom nároku na kompenzáciu je vystavenie komplexného posudku zdravotného stavu fyzickej osoby. Posudok vykonáva posudkový lekár príslušného orgánu (Ministerstva práce, sociálnych vecí a rodiny, Ústredia práce, sociálnych vecí a rodiny alebo úradu práce, sociálnych vecí a rodiny). Lekár určuje mieru funkčnej poruchy v desiatkach percent podľa zákona č. 447/2008 Z. z. príloha č. 3.

Ak je fyzická osoba odkázaná na pomoc inej fyzickej osoby, tak je odkázaná na osobnú asistenciu. Rozsah osobnej asistencie sa určuje podľa stanoveného zoznamu činností a počtu hodín, ktoré sú potrebné na ich vykonanie. Počet hodín osobnej asistencie sa určuje na obdobie kalendárneho roka a je najviac 7 300 hodín ročne. Osobnú asistenciu môže vykonávať osobný asistent najviac desať hodín denne. Rozsah hodín osobnej asistencie príslušný orgán opätovne posúdi každé 3 roky od jeho určenia. Osobnú asistenciu nemôže vykonávať fyzická osoba, ktorá je odkázaná na pomoc inej fyzickej osoby v činnostiach, ktoré má vykonávať ako osobný asistent.

Pozor si treba dať v prípade, že osobnú asistenciu vykonáva rodinný príslušník fyzickej osoby, ktorá má na asistenciu nárok. V tomto prípade nemusí vzniknúť nárok na kompenzáciu alebo je tento nárok len v obmedzenom rozsahu.

Na akú kompenzáciu vzniká nárok?

Sociálne dôsledky ťažkého zdravotného postihnutia sa kompenzujú v oblastiach:

- Mobility a orientácie: Účelom je zmierniť alebo prekonať znevýhodnenie pri prístupe k veciam osobnej potreby a k stavbám, uľahčenie premiestňovania sa.

- Komunikácie: Účelom je umožniť styk so spoločenským prostredím a sprístupňovať informácie.

- Zvýšených výdavkov: Účelom je zmierniť dôsledky spojené so zvýšením výdavkov spojených s ťažkým zdravotným postihnutím fyzickej osoby.

- Sebaobsluhy: Výpomoc pri úkonoch sebaobsluhy.

Sadzba na jednu hodinu osobnej asistencie na účely výpočtu výšky peňažného príspevku na osobnú asistenciu od 1. júla stúpne z 5,20 eura na 5,52 eura. Peňažný príspevok na osobnú asistenciu sa vypláca mesačne na základe predloženého výkazu o odpracovaných hodinách osobnej asistencie za predchádzajúci kalendárny mesiac. Peňažný príspevok na osobnú asistenciu je možné priznať najskôr od začiatku mesiaca, v ktorom bola príslušnému úradu práce, sociálnych vecí a rodiny podaná písomná žiadosť o tento príspevok. Je preto dôležité, aby si osoba podala žiadosť už v tom kalendárnom mesiaci, kedy jej osobný asistent, resp. konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Žiadosť o priznanie peňažného príspevku sa podáva písomne na úrade práce, sociálnych vecí a rodiny príslušnom podľa miesta trvalého pobytu žiadateľa.

Doložka o autorizácii - návod na vyplnenie v elektronickej schránke

Príjmy z Osobnej Asistencie a Daňové Povinnosti

Aj príjem z osobnej asistencie podlieha daňovej povinnosti, čiže je potrebné odviesť z neho daň. Z odmeny za osobnú asistenciu si osobný asistent platí daň z príjmu fyzických osôb. Osobný asistent nepodáva daňové priznanie v prípade, že všetky jeho zdaniteľné príjmy za rok 2023 nepresiahli sumu 2 461,41 €.

Aké príjmy môže mať osobný asistent, ktorý podáva daňové priznanie:

- príjem iba z osobnej asistencie,

- príjem aj zo zamestnania, z dohôd alebo zo živnosti,

- príjem aj z dávky dôchodkového poistenia (starobný dôchodok, výsluhový dôchodok, invalidný dôchodok, predčasný starobný dôchodok a pod.).

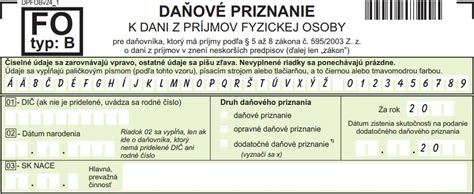

Pri osobnej asistencii si treba dávať pozor na typ daňového priznania. Osobní asistenti si podávajú DP na tlačive FO typ B platnom pre rok 2023. Podľa § 6 ods. 2 písm. b zákona o dani z príjmov je príjem z osobnej asistencie príjmom z činností, ktorá nie je živnosťou ani podnikaním. Daňové priznanie za rok 2023 je potrebné podať do 2. apríla 2024. Lehotu na podanie je možné si predĺžiť do 30.6.2024 alebo do 30.9.2024, ak má asistent príjem aj zo zahraničia.

Zaraďovanie Príjmov Osobného Asistenta

Príjmy osobného asistenta, ktorý vykonáva prácu pre ťažko zdravotne postihnutého občana (na základe zmluvy o výkone osobnej asistencie uzatvorenej medzi fyzickou osobou s ťažkým zdravotným postihnutím a osobným asistentom v súlade so z.č.447/ 2008 Z. z o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia), sa zaraďujú medzi príjmy podľa § 6 ods. 2 písm. b) zákona o dani z príjmov, a to medzi príjmy z činností, ktoré nie sú živnosťou ani podnikaním podľa osobitných predpisov. Znamená to, že príjmami z činností, ktoré nie sú živnosťou ani podnikaním, sú okrem iného aj odmeny osobných asistentov osôb ťažko zdravotne postihnutých.

Povinnosti voči Daňovému Úradu

Daňovník, ktorý vykonáva činnosť osobného asistenta, je povinný požiadať správcu dane o registráciu, a to v lehote do konca kalendárneho mesiaca po uplynutí mesiaca, v ktorom na území SR začal vykonávať inú samostatnú zárobkovú činnosť. Registračná povinnosť sa vykoná v lehote do konca kalendárneho mesiaca po uplynutí mesiaca, v ktorom začala fyzická osoba vykonávať inú samostatnú zárobkovú činnosť.

Daňové Priznanie a Uplatnenie Výdavkov

V daňovom priznaní uvádza osobný asistent úhrn príjmov podľa príjmových dokladov, ktoré z tejto činnosti dosiahol v príslušnom zdaňovacom období, čo u daňovníka - FO - je vždy kalendárny rok. Znamená to, že do úhrnu príjmov zahŕňa len tie príjmy, ktoré mu boli v skutočnosti v mesiacoch január až december vyplatené. Základ dane, resp. čiastkový základ dane zisťuje tak ako každý iný daňovník s príjmami z podnikania či inej samostatnej zárobkovej činnosti, t. j. príjmy za výkon osobnej asistencie zníži o preukázateľne vynaložené daňové výdavky alebo ich zníži o percentuálne výdavky vo výške 60 %.

Paušálne Výdavky

Osobný asistent má možnosť v súlade s § 6 ods. 10 zákona uplatniť výdavky percentuálnou sadzbou 60 % z dosiahnutého úhrnu príjmov za výkon činnosti osobného asistenta, najviac do výšky 20 000 € za kalendárny rok. Ak daňovník uplatní výdavky týmto spôsobom, v sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov na sociálne poistenie a povinné zdravotné poistenie, ktoré je daňovník povinný platiť z titulu vykonávania samostatnej zárobkovej činnosti; toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške. Pri uplatnení výdavkov percentuálnou sadzbou nemusí daňovník viesť doklady preukazujúce jeho výdavky.

Ak sa daňovník vykonávajúci viacero samostatných zárobkových činností rozhodne pri niektorom druhu príjmov zo samostatnej zárobkovej činnosti uplatniť výdavky percentom z príjmov, je povinný používať takýto spôsob uplatnenia výdavkov aj pri ostatných druhoch príjmov zo samostatnej zárobkovej činnosti. V daňovom priznaní nie je možné oba spôsoby uplatnenia výdavkov kombinovať. Daňovník, ktorý uplatňuje výdavky percentom z príjmov, je povinný vždy viesť evidenciu príjmov v časovom slede a evidenciu hnuteľného a nehnuteľného majetku, ktorý na samostatnú zárobkovú činnosť používa.

Preukázateľné Výdavky

Alternatívne si môže osobný asistent uplatniť preukázateľné výdavky na dosiahnutie, zabezpečenie a udržanie tohto zdaniteľného príjmu podľa § 19 ZDP. Ak uplatňuje osobný asistent daňové výdavky, tak si môže vybrať spôsob ich evidencie, t. j. vedie účtovníctvo jednoduché alebo podvojné, alebo môže viesť za ustanovených podmienok daňovú evidenciu (§ 6 ods. 14 ZDP).

Potvrdenie o Príjme

Užívateľ osobnej asistencie si môže vyplatenie odmeny nechať potvrdzovať na výdavkovom pokladničnom doklade, prípadne na samostatnom potvrdení, ktorého kópiu odovzdá osobnému asistentovi.

Príjmy zo Závislej Činnosti

Pokiaľ osobný asistent mal príjem i zo závislej činnosti podľa § 5 zákona, uvedie na základe Potvrdenia o zdaniteľnej mzde a zrazených preddavkoch pre zdanenie príjmov fyzických osôb zo závislej činnosti, ktoré dostane od svojho zamestnávateľa, prípadne na základe potvrdenia o príjme na základe dohody o vykonaní práce, výkone pracovnej činnosti alebo brigádnickej činnosti študenta, v daňovom priznaní úhrn príjmov z tejto činnosti a úhrn povinného poistného plateného zamestnancom na zdravotné poistenie a na sociálne poistenie (nemocenské a dôchodkové poistenie a poistenie v nezamestnanosti). Z týchto údajov tak tiež vypočíta čiastkový základ dane.

Nezdaniteľné Časti Základu Dane

V daňovom priznaní si môže daňovník uplatniť nezdaniteľné časti základu dane, ktoré mu znižujú jeho základ dane.

Nezdaniteľná Časť na Daňovníka

Nezdaniteľná časť základu dane na daňovníka je v sume 4 579,26 € ročne na daňovníka, ak jeho základ dane sa rovná alebo je nižší ako 20 235,97 €. Ak je základ dane vyšší ako táto suma, nezdaniteľná časť sa vypočíta podľa vzorca. V našom príklade si však osobný asistent nemôže uplatniť nezdaniteľnú časť základu dane na daňovníka, pretože je poberateľom starobného dôchodku, ktorého ročná suma je vyššia ako suma tejto nezdaniteľnej časti základu dane.

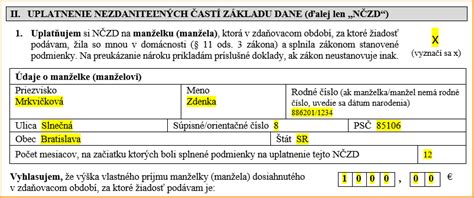

Nezdaniteľná Časť na Manžela/Manželku

Nezdaniteľná časť základu dane na manžela/manželku je v sume 4 186,75 € ročne na manželku (manžela) žijúcu s daňovníkom v domácnosti, ak nemá vlastný príjem a príjem daňovníka sa rovná alebo je nižší ako 38 553,01 €. Ak má manželka (manžel) vlastný príjem nepresahujúci sumu 4 186,75 € ročne, nezdaniteľná časť základu dane je rozdiel medzi sumou 4 186,75 € a vlastným príjmom manželky (manžela).

Do vlastného príjmu manželky (manžela) patria okrem zdaniteľných príjmov napr. aj nemocenské dávky (napr. materské), dôchodkové dávky (napr. starobný dôchodok a invalidný dôchodok), ďalej dávka v nezamestnanosti, peňažný príspevok na opatrovanie, dávka v hmotnej núdzi, rôzne ďalšie sociálne dávky (napr. i peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia) a pod.; do vlastného príjmu sa nezahŕňa zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky, (rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa) a štipendium poskytované študujúcim sústavne sa pripravujúcim na budúce povolanie.

Ďalšie Nezdaniteľné Časti

V zmysle § 11 ods. 4 písm. a) zákona o dani z príjmov si daňovník môže znížiť čiastkový základ dane z príjmov podľa § 5 o zaplatené príspevky na povinné sociálne a zdravotné poistenie. Nezdaniteľnou časťou základu dane sú podľa § 11 ods. 8 a 9 zákona aj príspevky na doplnkové dôchodkové sporenie (III. pilier) v úhrne najviac do výšky 180 € za rok.

Daňový Bonus na Dieťa

Vypočítanú daň si môže daňovník znížiť o daňový bonus za každé vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti. Na daňový bonus má nárok daňovník, ktorý mal v zdaňovacom období zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona) minimálne vo výške 6-násobku minimálnej mzdy (3 876 €) a aj vykázal z týchto príjmov základ dane (čiastkový základ dane).

Výpočet Dane

Výsledná daň sa vypočíta ako súčet dane vypočítanej zo základov dane uvedených vyššie. Daň je potrebné zaplatiť najneskôr v lehote podania daňového priznania.

Predkladanie Daňového Priznania

Daňové priznanie sa predkladá miestne príslušnému daňovému úradu podľa trvalého pobytu daňovníka. Pokiaľ sa osobný asistent rozhodne odovzdať daňové priznanie osobne, odovzdanie daňového priznania si dá potvrdiť na vyplnenom potvrdení, ktoré je súčasťou formulára daňového priznania. V súvislosti s novelou zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) z roku 2017 upozorňujeme, že po 30. júni 2018 môžu fyzické osoby - podnikatelia podávať daňové priznanie len elektronickou formou prostredníctvom portálu finančnej správy. Osobných asistentov, ktorí okrem osobnej asistencie nevykonávajú žiadnu inú samostatnú zárobkovú činnosť, sa táto povinnosť netýka.

Nulová Daňová Povinnosť

Daň alebo daň vrátane jej zvýšenia sa nevyrubí a neplatí, ak nepresiahne za zdaňovacie obdobie 17 € alebo celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % 21-násobku sumy životného minima pre plnoletú fyzickú osobu platného k 1. januáru príslušného zdaňovacieho obdobia. Uvedené neplatí v prípade, ak daňovník uplatňuje daňový bonus, ak sa daň vyberá zrážkou, alebo ak sa zrážajú preddavky na daň z príjmov zo závislej činnosti alebo preddavky na zabezpečenie dane.

Označovanie Platby Dane

Daňový subjekt (daňovník) je povinný platbu dane poukazovanú daňovému úradu označiť v zmysle Vyhlášky MF SR č. 378/2011 Z. z. o spôsobe označovania platby dane. V súlade s uvedenou vyhláškou daňový úrad pridelí daňovému subjektu pre platenie daní základné číslo účtu, ktoré sa skladá z predčíslia, základného čísla účtu a kódu banky. Pre platenie dane z príjmov fyzických osôb s trvalým pobytom v tuzemsku platí predčíslie 500208, kód banky (Štátnej pokladnice) 8180. Základné číslo účtu oznámil daňový úrad každému zaregistrovanému daňovému subjektu.

Osobitosti Sociálneho a Zdravotného Poistenia Osobných Asistentov

Platenie poistného na sociálne poistenie upravuje zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov. Fyzickej osobe, ktorá vykonáva osobnú asistenciu, nevzniká na základe výkonu činnosti osobného asistenta ani po prekročení zákonom definovanej hranice príjmu dosiahnutého na základe vykonávania tejto činnosti povinné sociálne poistenie. Tieto osoby z príjmu za výkon činnosti osobného asistenta odvody na sociálne poistenie neplatia.

Rovnako je tomu, aj ak ide o fyzickú osobu (zamestnanca) s príjmami zo závislej činnosti (§ 5 ZDP), ktorá súčasne vykonáva podľa zmluvy o výkone osobnej asistencie osobnú asistenciu fyzickej osobe s ťažkým zdravotným postihnutím.

Dôchodkové Poistenie

Osobný asistent je dôchodkovo poistený ako tzv. poistenec štátu, ak sporí si na dôchodok, príspevky na starobné dôchodkové sporenie zaňho uhrádza štát. Ak je takáto fyzická osoba povinne dôchodkovo poistená ako zamestnanec, pri súbežnom vykonávaní osobnej asistencie najmenej 140 hodín mesačne štát za ňu poistné už neplatí. Poistné na sociálne poistenie platí ako zamestnanec.

Povinne dôchodkovo poistená osoba je aj fyzická osoba, ktorá má podľa zmluvy o výkone osobnej asistencie vykonávať osobnú asistenciu fyzickej osobe s ťažkým zdravotným postihnutím najmenej 140 hodín mesačne v rozsahu najviac 12 rokov, ak nie je dôchodkovo poistená z iného dôvodu ako zamestnanec alebo ako samostatne zárobkovo činná osoba, nebol jej priznaný predčasný starobný dôchodok alebo invalidný dôchodok, nedovŕšila dôchodkový vek a podala prihlášku na dôchodkové poistenie z dôvodu výkonu osobnej asistencie [§ 15 ods. 1 písm. e) zákona o sociálnom poistení]. Za túto fyzickú osobu, teda tú, ktorá vykonáva osobnú asistenciu, platí poistné na dôchodkové poistenie štát.

Zdravotné Poistenie

Platenie poistného na zdravotné poistenie vyplýva zo zákona č. 580/2004 Z. z. o zdravotnom poistení. Činnosť osobného asistenta sa za zárobkovú činnosť nepovažuje, preto na účely zákona o zdravotnom poistení ani nie je osobný asistent považovaný za samostatne zárobkovo činnú osobu. Poistné na zdravotné poistenie preto osobný asistent z príjmu za výkon osobnej asistencie neodvádza. Uvedené sa vzťahuje, aj ak je osobný asistent samostatne zárobkovo činnou osobou z iného dôvodu, napr. z dôvodu vykonávania činnosti na základe živnostenského oprávnenia. Ak osobný asistent nie je zamestnancom ani samostatne zárobkovo činnou osobou a jeho príjem nepresahuje stanovenú hranicu, poistné na zdravotné poistenie zaňho platí štát.

Ak osobný asistent vykonáva aj činnosť napr. na základe živnostenského oprávnenia, považuje sa za samostatne zárobkovú činnú osobu, a to len z vykonávania tejto činnosti (živnosti). Príjem z výkonu činnosti osobného asistenta sa tak nepripočíta k príjmom z podnikateľskej činnosti a ak vznikne povinné nemocenské a dôchodkové poistenie, platia sa odvody na sociálne poistenie len zo živnosti.

Doložka o autorizácii - návod na vyplnenie v elektronickej schránke

Osobitosti Zamestnávania Osôb so ZŤP

Zamestnávanie občanov so zdravotným postihnutím (ZŤP) je upravené špecifickými pravidlami a prináša so sebou určité osobitosti v oblasti odvodov.

Legislatívny Rámec Zamestnávania Osôb so ZŤP

Problematika zamestnávania osôb so zdravotným postihnutím je upravená viacerými právnymi predpismi, vrátane:

- Zákon č. 5/2004 Z. z. o službách zamestnanosti

- Zákon č. 461/2003 Z. z. o sociálnom poistení

- Zákon č. 580/2004 Z. z. o zdravotnom poistení

- Zákon č. 311/2001 Z. z. Zákonník práce

- Zákon č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia

Dôležité je rozlišovať medzi pojmami "občan so zdravotným postihnutím" a "občan s ťažkým zdravotným postihnutím", pretože nejde o synonymá. Za občana so zdravotným postihnutím sa považuje osoba, ktorej pokles schopnosti vykonávať zárobkovú činnosť je viac ako 40 % v porovnaní so zdravou osobou, a to na základe rozhodnutia Sociálnej poisťovne. Osoba s ŤZP má preukaz osoby s ŤZP, ktorý vydáva úrad práce, sociálnych vecí a rodiny.

Povinnosti Zamestnávateľa

Zamestnávateľ je povinný vytvárať vhodné pracovné podmienky pre zamestnancov so zdravotným postihnutím, zabezpečiť im potrebnú kvalifikáciu a starať sa o jej zvyšovanie. Úrad poskytne na základe písomnej žiadosti zamestnávateľovi, ktorý zamestnáva občana so zdravotným postihnutím, alebo samostatne zárobkovo činnej osobe, ktorá je občanom so zdravotným postihnutím, príspevok na činnosť pracovného asistenta, ak z druhu zdravotného postihnutia a z vykonávanej pracovnej činnosti zamestnanca alebo samostatne zárobkovo činnej osoby vyplýva potreba pracovného asistenta.

Príspevok sa poskytuje mesačne najmenej vo výške 41 % a najviac vo výške 70 % celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa uzatvára dohoda, t. od 1. 1. Príspevok sa poskytuje na základe písomnej dohody o poskytnutí príspevku uzatvorenej medzi úradom a zamestnávateľom, ktorý zamestnáva občana so zdravotným postihnutím, alebo medzi úradom a samostatne zárobkovo činnou osobou, ktorá je občanom so zdravotným postihnutím. Ústredie práce, sociálnych vecí a rodiny oznamuje, že s účinnosťou od 1.9.2025 môže zamestnávateľ podať žiadosť o poskytnutie finančného príspevku na činnosť pracovného asistenta podľa § 59 zákona č. 5/2004 Z. z. o službách zamestnanosti a o zmene a doplnení niektorých zákonov v znení neskorších predpisov výlučne elektronicky prostredníctvom formulára zverejneného na Ústrednom portáli verejnej správy Slovensko.sk.

Sankcie za Nesplnenie Povinnosti

Ak zamestnávateľ nesplní povinnosť zamestnávať určený podiel občanov so zdravotným postihnutím, je povinný odviesť na účet úradu odvod za každého chýbajúceho občana so zdravotným postihnutím.

Odvody na Sociálne a Zdravotné Poistenie

Sociálne Poistenie

Odvody na sociálne poistenie upravuje Zákon č. 461/2003 Z. z. o sociálnom poistení. Sociálne poistenie sa skladá z nemocenského poistenia, dôchodkového poistenia (starobné a invalidné poistenie), poistenia v nezamestnanosti, garančného poistenia a úrazového poistenia. Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca. Zamestnanec platí odvody z nemocenského, invalidného, starobného poistenia a poistenia v nezamestnanosti. Osoba, ktorá je poberateľom plného invalidného dôchodku (pri poklese schopnosti vykonávať zárobkovú činnosť nad 70%), neplatí poistné na poistenie v nezamestnanosti.

Vymeriavacie Základy a Sadzby Poistného v Roku 2025

Od 1. januára 2025 sa zvyšuje maximálny vymeriavací základ na platenie poistného na sociálne poistenie na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov. V roku 2025 to predstavuje sumu 15 730 €.

| Typ poistenia | Sadzba pre zamestnanca | Sadzba pre zamestnávateľa |

|---|---|---|

| Nemocenské poistenie | 1,40 % | 1,40 % |

| Dôchodkové poistenie (starobné) | 4,00 % | 14,00 % |

| Dôchodkové poistenie (invalidné) | 3,00 % | 3,00 % |

| Poistenie v nezamestnanosti | 1,00 % | 1,00 % |

| Garančné poistenie | - | 0,25 % |

| Úrazové poistenie | - | 0,80 % |

| Rezervný fond | - | 4,75 % |

| Spolu | 9,40 % | 25,20 % |

Zdravotné Poistenie

Odvody na zdravotné poistenie upravuje Zákon č. 580/2004 Z. z. o zdravotnom poistení. Preddavky na zdravotné poistenie sú mesačné zálohovo odvádzané finančné prostriedky, ktoré sa po uplynutí kalendárneho roka zúčtovávajú v ročnom zúčtovaní poistného.

Platitelia Preddavkov na Zdravotné Poistenie:

- zamestnanci,

- zamestnávatelia,

- samostatne zárobkovo činné osoby (SZČO),

- osoby dobrovoľne nezamestnané (samoplatitelia),

- štát,

- platitelia dividend.

Znížené Odvody pre ZŤP

Zamestnávanie osoby so zdravotným postihnutím prináša výhodu v podobe zníženej sadzby preddavkov do zdravotnej poisťovne. Sadzba preddavkov je oproti zdravému zamestnancovi v polovičnej výške, a to 5,5 % za zamestnávateľa a 2 % za zamestnanca. Zákon o ZP umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov.