Sociálne poistenie na Slovensku je povinným verejnoprávnym poistením, ktoré predstavuje najrozsiahlejšiu časť systému sociálneho zabezpečenia občanov. Je upravené Zákonom o sociálnom poistení, ktorý sa vzťahuje na všetkých občanov SR okrem policajtov, profesionálnych vojakov a vojakov prípravnej služby. Zákon o sociálnom poistení opisuje, za akých podmienok má ktorý človek nárok na niektoré poistné dávky.

Povinnosť platiť sociálne poistenie vzniká prvým dňom pracovnoprávneho vzťahu, z ktorého občan získava príjem. Minimálnu výšku hrubého príjmu, z ktorého je občan povinný platiť sociálne poistenie, určuje Zákon o sociálnom poistení. Ten presne definuje aj podmienky, pri ktorých táto povinnosť občanovi zaniká.

Odvody do Sociálnej poisťovne si možno platiť aj dobrovoľne. Osoby, ktoré musia a ktoré môžu platiť odvody do Sociálnej poisťovne, sú presne stanovené zákonom.

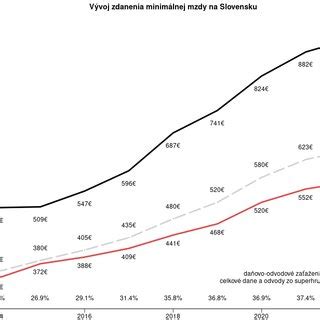

Výpočet odvodov do Sociálnej poisťovne

Poistenie sa platí z hrubej mzdy. Samostatnú sadzbu odvodov má zamestnanec, samostatnú zamestnávateľ. Výška sadzieb pre výpočet odvodov sociálneho poistenia závisí od toho, kto je platcom tohto poistenia. Pre výpočet konečnej výšky sociálnych odvodov je však okrem sadzieb potrebné poznať aj vymeriavací základ, z ktorého sa pomocou sadzieb vypočítava konečné poistné.

Všeobecný vymeriavací základ predstavuje priemernú mesačnú mzdu, ktorú za príslušný rok určuje štatistický úrad, vynásobenú číslom 12, teda celkovým počtom mesiacov v roku. Takto vypočítané poistné sa odvádza na účet Sociálnej poisťovne vždy spätne za predchádzajúci mesiac, a to do 8. dňa kalendárneho mesiaca.

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur. Minimálny vymeriavací základ pre zamestnanca už s účinnosťou od 1. januára 2024 neexistuje.

Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 je vo výške 9 119 eur.

Pre samostatne zárobkovo činné osoby (SZČO)

Povinné nemocenské poistenie a povinné dôchodkové poistenie SZČO vzniká od 1. júla kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý jej príjem z podnikania a z inej samostatnej zárobkovej činnosti alebo výnos súvisiaci s podnikaním a s inou samostatnou zárobkovou činnosťou bol vyšší ako 12-násobok minimálneho vymeriavacieho základu a zaniká 30. júna nasledujúceho kalendárneho roka.

Ak SZČO podala daňové priznanie v riadnej lehote - teda do konca marca, resp. začiatku apríla - a jej príjem z podnikania presiahol 12-násobok 50 % priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné, začína platiť odvody do Sociálnej poisťovne. Ak teda máte pravidelný príjem aspoň 500 eur mesačne, túto hranicu prekročíte a musíte platiť odvody. Povinnosť platiť odvody zaniká, ak sa nachádzate pod touto hranicou.

Od platenia sociálnych odvodov sú takisto oslobodení všetci začínajúci podnikatelia, ktorí si založili živnosť. Prvé odvody začnú platiť až po prekročení stanovenej výšky a to od júla budúceho roku.

V roku 2020 sa bude posudzovať pre vznik odvodovej povinnosti do Sociálnej poisťovne hranica príjmu za rok 2019 vo výške 6 078 eur. Uvedené teda znamená, že ak príjem SZČO presiahne za rok 2019 sumu 6 078 eur, platíte odvody.

Ak SZČO podala odklad daňového priznania do júna, prípadne septembra, oddiali si tiež platenie odvodov do Sociálnej poisťovne. Povinné nemocenské poistenie a povinné dôchodkové poistenie SZČO, ktorej je predĺžená lehota na podanie daňového priznania, vzniká od 1. októbra kalendárneho roka nasledujúceho po kalendárnom roku.

Minimálne odvody SZČO (živnostníkov) do Sociálnej poisťovne vo výške 33,15 % z minimálneho vymeriavacieho základu predstavujú sumu 167,89 eur. Týka sa to tých SZČO, ktorých príjem bude vyšší ako zákonom stanovená hranica.

O výške sociálnych odvodov vás informuje Sociálna poisťovňa. Konkrétnu výšku poistného vám zašle listom na adresu podnikania.

Vysvetlenie nového daňového odpočtu pre seniorov vo výške 6 000 USD

Pre dobrovoľne poistené osoby

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Sociálne dávky

Sociálne dávky tvoria spolu so sociálnym poistením a sociálnou pomocou komplexný systém sociálneho zabezpečenia občanov. V rámci sociálneho poistenia sa poškodeným občanom v závislosti od konkrétnej situácie vyplácajú dávky z nemocenského, dôchodkového, úrazového a garančného poistenia, a z poistenia v nezamestnanosti. K jednotlivým typom sociálneho poistenia prislúchajú konkrétne a špecifické druhy dávok, na ktorých vyplatenie musí občan spĺňať zákonom stanovené podmienky.

Nemocenské dávky

Nemocenská dávka je druh dávky zo sociálneho poistenia, ktorá sa vypláca zamestnancovi, samostatne zárobkovo činnej osobe alebo dobrovoľne poistenej osobe, ak boli pre chorobu alebo úraz ošetrujúcim lekárom uznaní dočasne práceneschopnými alebo im bola nariadená karanténa. PN je skratka pre dočasnú pracovnú neschopnosť. To znamená, že zamestnanec alebo poistenec nemôže dočasne vykonávať svoju prácu z dôvodu choroby, úrazu alebo zdravotného stavu, ktorý mu bráni pracovať. Počas PN má nárok na nemocenské dávky alebo náhradu mzdy, aby bol aspoň čiastočne finančne zabezpečený.

Keď človek ochorie a lekár mu vystaví „péenku“, okrem zdravotných obáv zvyčajne prichádza aj praktická otázka: Koľko peňazí dostanem, keď nebudem môcť pracovať? Mnohí ľudia zistia až počas choroby, že ich nemocenské dávky sú nižšie, než predpokladali. Dôvodom bývajú neúplné odvody, chyby v údajoch alebo krátke poistenie. Stačí nesprávny údaj o mzde a výpočet PN bude nižší. Poisťovňa vychádza z dát od zamestnávateľa, preto sa oplatí ich preveriť. Chýbajúci dátum alebo nesprávne vyplnená elektronická PN môže oneskoriť výplatu dávky. Vyžiadajte si rozhodnutie o výške dávky a skontrolujte výpočet. Najčastejšou príčinou nižšej PN sú nezaplatené odvody alebo administratívne chyby.

Výpočet nemocenských dávok

Nemocenské dávky sa vypočítavajú z denného vymeriavacieho základu (DVZ) alebo z pravdepodobného denného vymeriavacieho základu (PDVZ). Základom výpočtu je tzv. denný vymeriavací základ (DVZ) - teda priemerný denný zárobok, z ktorého ste platili poistné v predchádzajúcom kalendárnom roku. Pri zamestnancoch je to hrubá mzda, z ktorej platia sociálne odvody. Pri živnostníkoch a dobrovoľne poistených je to vymeriavací základ. Vo väčšine prípadov sa berie hrubá mzda resp. vymeriavací základ z predchádzajúceho kalendárneho roka.

Výška nemocenskej má aj svoju maximálnu hranicu. Určuje ju takzvaný maximálny denný vymeriavací základ, ktorý sa mení vždy k 1. januáru daného roka. Z určeného maximálneho denného vymeriavacieho základu sa potom počíta maximálna výška pri jednotlivých dávkach za deň. Dávka môže byť aj polovičná, ak sa niekto stal práceneschopným pod vplyvom alkoholu alebo omamných látok.

Vypočítajte si výšku nemocenskej dávky počas vašej práceneschopnosti. Do kalkulačky portálu Finsider zadajte vašu hrubú mesačnú mzdu a počet dní práceneschopnosti.

Výplata nemocenských dávok

Počas PN má nárok na nemocenské dávky alebo náhradu mzdy, aby bol aspoň čiastočne finančne zabezpečený. U zamestnancov predstavuje nemocenské 55 % DVZ alebo PDVZ, pričom od 11. dňa PN dávku vypláca Sociálna poisťovňa. Kým do roku 2026 Sociálna poisťovňa vyplácala zamestnancom nemocenskú dávku od 11. dňa, od roku 2026 ju vypláca až od 15. dňa. To znamená, že prvých 14 dní práceneschopnosti musí zamestnancovi vyplácať náhradu mzdy jeho zamestnávateľ.

V ostatných prípadoch (SZČO, dobrovoľne nemocensky poistené osoby, fyzická osoba v ochrannej lehote alebo zamestnanec, ktorému zanikne pracovný pomer počas prvých 10 dní PN) platí: od 1. do 3. dňa PN je nemocenské 25 % DVZ alebo PDVZ a od 4. dňa PN je nemocenské 55 % DVZ alebo PDVZ.

Poisťovňa vám potom počas PN vypláca denné odškodné - pevne stanovenú sumu za každý deň PN. Poisťovňa môže mať čakaciu dobu, napríklad 3 dni. PN sa vypláca maximálne 52 týždňov. Počas PN platí zákaz pracovať, a ak lekár určí povolené vychádzky, treba ich striktne dodržiavať. Nemocenská dávka sa vypláca prednostne na účet príjemcu nemocenského v banke alebo pobočke zahraničnej banky. Dávky sa vyplácajú spravidla do konca mesiaca nasledujúceho po kalendárnom mesiaci, za ktorý sa nemocenské vypláca. Tlačivá musia byť pobočke Sociálnej poisťovne predložené spravidla do piateho dňa kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa dávka vypláca.

Počas trvania dočasnej pracovnej neschopnosti kontrolu posudzovanie spôsobilosti na prácu a liečebný proces posudkový lekár sociálneho poistenia príslušnej pobočky Sociálnej poisťovne v rámci výkonu kontroly posudzovania spôsobilosti na prácu.

Dočasnú práceneschopnosť potvrdzuje lekár zdravotníckeho zariadenia, ktorý to musí aj potvrdiť na oficiálnom tlačive. Nárok si potom poistenec môže uplatniť v Sociálnej poisťovni podľa svojho bydliska. Zamestnanec žiada Sociálnu poisťovňu iba vtedy, ak PN trvala viac ako 14 dní.

Príklad výpočtu PN pre zamestnanca

Predstavme si zamestnanca, ktorý má hrubú mzdu 1 200 eur mesačne a zostane PN tri týždne (21 dní). Jeho denný vymeriavací základ bude približne 39,60 eura.

Výška nemocenského:

- 1. - 3. deň: 25 % DVZ = 9,90 eura/deň

- 4. - 10. deň: 55 % DVZ = 21,78 eura/deň

- 11. - 21. deň: 55 % DVZ = 21,78 eura/deň

Celková výška PN je približne 442 eur.

Vysvetlenie nového daňového odpočtu pre seniorov vo výške 6 000 USD

Dôchodkové poistenie

Z dôchodkového poistenia vie človek získať nároky na starobný alebo predčasný dôchodok. Výpočet výšky dôchodku sa posledné roky výrazne menil, avšak vždy závisel od sumy zaplatených odvodov a počtu rokov, za ktoré človek odvody platil. Systém je ďalej skomplikovaný druhým pilierom a obdobím, keď je človek zamestnaný v iných krajinách (a platí odvody do iných dôchodkových systémov).

Poistenie v nezamestnanosti

Súčasťou sociálneho poistenia je aj poistenie v nezamestnanosti.

Materská dávka a ošetrovné

Ošetrovné je dávka určená pre rodiča dieťaťa, ktoré potrebuje ošetrovanie inou osobou (príp. iného člena rodiny). Materská dávka je vo výške 70 % hrubej mzdy počas prvých 6 mesiacov.

Dávky v hmotnej núdzi

Mzdová kalkulačka na výpočet čistého príjmu domácnosti ráta aj s dávkami v hmotnej núdzi.