Účtovanie nemocenských dávok je dôležitou súčasťou mzdovej agendy každého zamestnávateľa na Slovensku. Správne zaúčtovanie týchto dávok je kľúčové pre zabezpečenie súladu s platnou legislatívou a pre správne vykazovanie finančných údajov.

Tento článok poskytuje komplexný pohľad na účtovanie nemocenských dávok, s dôrazom na postupy v jednoduchom aj podvojnom účtovníctve. Cieľom je poskytnúť jasné a zrozumiteľné informácie pre rôzne cieľové skupiny, od študentov až po profesionálov v oblasti účtovníctva.

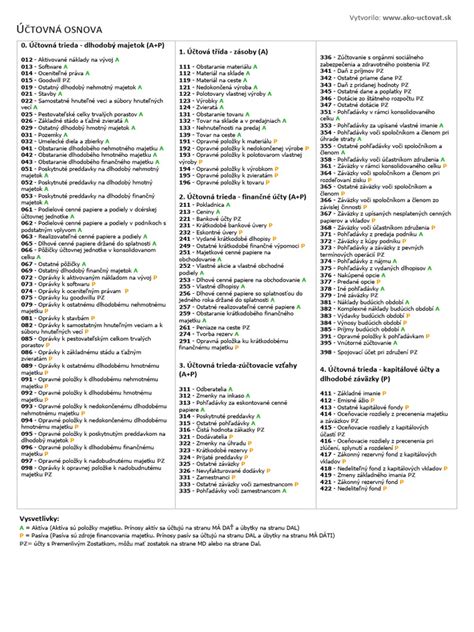

Zúčtovacie vzťahy so zamestnancami a inštitúciami

Zúčtovacie vzťahy so zamestnancami a orgánmi sociálneho zabezpečenia a zdravotného poistenia sa účtujú v účtovej skupine 33. Táto skupina zahŕňa zúčtovanie so zamestnancami vyplývajúce z pracovnoprávnych vzťahov, ako aj ostatné zúčtovania vo vzťahu k nim, vrátane zúčtovania sociálneho poistenia a zdravotného poistenia. Dôležité je, že účtová skupina 33 nezahŕňa zúčtovanie odmien spoločníkom v obchodných spoločnostiach a členom družstiev zo závislej činnosti.

Účet 331 - Zamestnanci

Na účte 331 - Zamestnanci sa účtujú záväzky z pracovnoprávnych vzťahov vrátane sociálneho poistenia voči zamestnancom alebo iným fyzickým osobám a ich zúčtovanie, okrem záväzkov voči spoločníkom a členom družstiev zo závislej činnosti. Analytická evidencia sa vedie podľa jednotlivých zamestnancov na mzdových listoch.

Účet 336 - Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia

Poistné platby do inštitúcií sa účtujú na účet 336 - Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia. Na strane Dal tohto účtu sa účtuje záväzok voči príslušným orgánom. Nároky zamestnancov a spoločníkov na dávku sociálneho zabezpečenia sa účtujú na strane Má dať tohto účtu. SÚ 336 sleduje záväzky voči jednotlivým zdravotným poisťovniam, Sociálnej poisťovni, ako aj Národnému úradu práce. Okrem toho sa tu sledujú aj nároky zamestnancov na dávky sociálneho zabezpečenia. Účtovná jednotka je povinná tieto príspevky odvádzať v stanovených termínoch.

Účet 366

Na účte 366 sa účtujú záväzky voči spoločníkom a členom zo závislej činnosti a záväzky voči spoločníkom v spoločnosti s ručením obmedzeným, komanditistom komanditných spoločností a členom družstiev z pracovnoprávnych vzťahov vrátane sociálneho poistenia.

Mzda a mzdové listy

Mzda predstavuje peňažné plnenie alebo plnenie v naturálnej forme, ktoré zamestnávateľ poskytuje zamestnancovi za prácu. Zamestnávateľ, ktorý je platiteľom dane z príjmov fyzických osôb, je povinný viesť pre zamestnancov mzdové listy a výplatné listiny, vrátane ich rekapitulácie za každý kalendárny mesiac aj za celé zdaňovacie obdobie na účely zákona č. 595/2003 Z. z. Údaje zo mzdových listov zamestnancov sa prenášajú do zúčtovacej a výplatnej listiny, kde sa na konci každého mesiaca vypočítajú súhrnné údaje týkajúce sa miezd všetkých zamestnancov.

Výpočet preddavku na daň z príjmov

Zo základu dane sa vypočíta 19 % preddavok na daň z príjmov fyzickej osoby. Z vypočítanej daňovej povinnosti sa odpočíta daňový bonus. Daň sa zaokrúhľuje na celé eurocenty nadol. Zamestnanec si môže uplatniť nezdaniteľnú časť základu dane na daňovníka už pri výpočte mesačných preddavkov na daň zo závislej činnosti, ktorá zodpovedá 1/12 nezdaniteľnej časti základu dane, t. j. 4 579,26 €.

Daňový bonus je podľa § 9 ods. 2 písm. 19 % z tej časti základu dane, ktorá nepresiahne 176,8-násobok sumy platného životného minima, t. j. 25 % z tej časti základu dane, ktorá presiahne 176,8-násobok sumy platného životného minima.

Účtovanie v jednoduchom účtovníctve

Hlavnou účtovnou knihou sústavy jednoduchého účtovníctva je peňažný denník. Postupy účtovania v JÚ ustanovujú v § 4 ods. 6 členenie príjmov a výdavkov do jednotlivých stĺpcov peňažného denníka. S platnosťou od 1. 1. 2013 došlo v peňažnom denníku k zmenám. Zrušil sa stĺpec „Prevádzková réžia“ a zaviedli sa dva nové stĺpce „Služby“ a „Ostatné výdavky“.

Poistné a príspevky v peňažnom denníku

Podľa § 19 ods. 3 písm. i) zákona č. 595/2003 Z. z. o dani z príjmov sú poistné a príspevky hradené podnikajúcou FO - daňovníkom, s príjmami podľa § 6 ZDP a poistné a príspevky, ktoré je povinný platiť zamestnávateľ za zamestnancov, daňovým výdavkom podnikateľa. Do stĺpca „Poistné a príspevky“ peňažného denníka sa účtuje poistné a príspevky platené za fyzickú osobu, ktorá podniká alebo vykonáva inú samostatnú zárobkovú činnosť, ak preukazuje svoje výdavky na účely zistenia základu dane z príjmov a poistné a príspevky platené zamestnávateľom za zamestnancov.

To znamená, že do stĺpca „Poistné a príspevky“ sa neúčtuje celá výška odvodov do ZP a SP, ktorú odvádza zamestnávateľ a vykazuje v mesačných výkazoch.

Minimálny a maximálny vymeriavací základ pre odvody do ZP a SP

Pre platby do ZP a SP platia aj minimálne a maximálne vymeriavacie základy (VZ). S platnosťou od 1. 1. 2013 došlo k zmenám. Od januára 2014 je minimálny VZ pre mesačný preddavok na zdravotné poistenie SZČO 402,50 €, minimálny preddavok na zdravotné poistenie SZČO je 56,35 € mesačne. Maximálny mesačný VZ je 4 025 €, maximálny mesačný preddavok na zdravotné poistenie je 563,50 €.

Od januára 2014 je minimálny mesačný VZ SZČO na sociálne poistenie 402,50 €. Minimálne poistenie pre povinne poistenú SZČO bude 133,42 € mesačne. Maximálny mesačný VZ je 4 025 €, maximálne poistenie do SP bude 1 334,28 € mesačne.

| Typ poistenia | Minimálny VZ | Maximálny VZ |

|---|---|---|

| Zdravotné poistenie (SZČO) | 402,50 € | 4 025 € |

| Sociálne poistenie (SZČO) | 402,50 € | 4 025 € |

Účtovanie v podvojnom účtovníctve

V podvojnom účtovníctve sa náhrady za dočasnú pracovnú neschopnosť (PN) účtujú rôzne, ale najčastejšie sa používa účtovanie 527/331, pretože sa považujú za sociálne náklady.

Účtovné zápisy pre PN a súvisiace náklady

- 527 - Sociálne náklady / 331 - Zamestnanci: Tento zápis sa používa na zaúčtovanie náhrady príjmu počas PN.

- 521 - Mzdové náklady / 331 - Zamestnanci: Používa sa na zaúčtovanie hrubej mzdy.

- 524 - Zákonné sociálne poistenie / 331 - Zamestnanci: Používa sa na zaúčtovanie odvodov do SP a ZP.

Pre presné účtovanie je potrebné rozúčtovať výplatnú pásku na jednotlivé účty (521, 527, 524) a správne ich zadefinovať v účtovnom softvéri.

Rozhodujúce obdobie pre výpočet nemocenských dávok

Výška nemocenského u všetkých poistencov je závislá od dĺžky trvania nemocenského poistenia a u zamestnanca aj od dĺžky obdobia platenia poistného od vzniku nemocenského poistenia do dňa vzniku dôvodu na poskytnutie nemocenskej dávky (tzv. rozhodujúce obdobie).

Rozhodujúce obdobie pre zamestnanca

- Nepretržité trvanie nemocenského poistenia najmenej od 1.1. predchádzajúceho kalendárneho roka (1. január až 31. december).

- Nemocenské poistenie trvá menej ako jeden rok - od vzniku poistenia do konca mesiaca predchádzajúceho mesiacu, v ktorom vznikla PN.

Rozhodujúce obdobie pre SZČO

- Nepretržité trvanie nemocenského poistenia najmenej od 1.1. predchádzajúceho kalendárneho roka (1. január až 31. december).

- Nemocenské poistenie trvá menej ako jeden rok - od vzniku poistenia do konca mesiaca predchádzajúceho mesiacu, v ktorom vznikla PN.

Rozhodujúce obdobie pre DNP

- Nepretržité trvanie nemocenského poistenia najmenej od 1.1. predchádzajúceho kalendárneho roka.

Ročné zúčtovanie zdravotného poistenia

Ročné zúčtovanie zdravotného poistenia je proces, ktorý vykonávajú zdravotné poisťovne. Upravuje ho § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

Termíny ročného zúčtovania

Zdravotná poisťovňa vykoná ročné zúčtovanie poistného najneskôr do 31. mája kalendárneho roka, v ktorom je povinnosť podať daňové priznanie. Ak daňovník podáva daňové priznanie, zdravotná poisťovňa vykoná ročné zúčtovanie do 31. októbra nasledujúceho roka.

Právoplatnosť výkazu nedoplatkov/preplatkov

Výkaz nedoplatkov/preplatkov sa stáva právoplatným dňom jeho doručenia poistencovi alebo platiteľovi poistného. Proti výkazu sa možno odvolať do 15 dní odo dňa doručenia. Výkaz zostáva právoplatný, ak nedošlo k odvolaniu.

Účtovanie nedoplatkov a preplatkov

Ak výsledkom ročného zúčtovania zdravotného poistenia je nedoplatok, spoločnosť je povinná tento záväzok voči zdravotnej poisťovni uhradiť. Účtuje sa súvzťažne so záväzkom voči zdravotnej poisťovni.

tags: #ako #uctovat #nemocenske #davky