Vstup do samostatného života a zabezpečenie vlastného bývania je dôležitým krokom pre mnohých mladých ľudí. Financovanie nehnuteľnosti prostredníctvom hypotéky je bežným riešením, avšak orientácia v ponukách a podmienkach môže byť komplikovaná. Tento článok poskytuje komplexný prehľad o hypotékach pre mladých, s dôrazom na podmienky, príspevky a možnosti financovania, vrátane hypoték s postupným čerpaním a aktuálnych zmien v štátnej podpore.

Hypotéka pre mladých bola v minulosti veľmi obľúbenou pre štátny príspevok, vďaka ktorému ste platili nižšie úroky. Hoci sa forma štátnej pomoci i podmienky na získanie hypotéky pre mladých zmenili, stále sa oplatí.

Štátna podpora bývania pre mladých prešla v posledných rokoch zmenami. Pôvodný štátny príspevok, ktorý znižoval úrokovú sadzbu hypotéky, bol v roku 2018 nahradený daňovým bonusom na zaplatené úroky. Cieľom tejto zmeny bolo priniesť daňovú úľavu a podporiť mladé rodiny pri zabezpečovaní vlastného bývania.

Daňový bonus na zaplatené úroky: Ako funguje a kto ho môže získať

Daňový bonus na zaplatené úroky je štátna podpora bývania pre mladých. Štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 1200 € ročne. Daňový bonus je možné uplatniť si 60 po sebe nasledujúcich mesiacov, počnúc mesiacom, kedy ste začali platiť úrok banke.

O vyplatenie daňového bonusu sa nestará banka, celá administratíva je presunutá na klientov. Uplatnenie daňového bonusu je na vás, vždy treba banku požiadať o vystavenie potvrdenia, prípadne si ho stiahnuť priamo z internetbankingu.

Podmienky pre získanie daňového bonusu (od roku 2024)

Aby ste mohli o daňový bonus požiadať, musíte spĺňať podmienky na získanie hypotéky pre mladých:

- Vek: Všetci žiadatelia musia mať v čase podania žiadosti o hypotéku vek od 18 do 35 rokov vrátane. Ak žiadate o hypotéku s manželkou alebo manželom, musíte dodržať vekový limit obaja.

- Príjem: Maximálna hranica priemernej hrubej mzdy jedného žiadateľa za kalendárny rok 2024 pre žiadosti podané v roku 2025 je 2 374,4 €. V prípade dvoch žiadateľov je táto suma dvojnásobná, teda 4 748,8 €. Do príjmov sa nezapočítavajú sociálne dávky ako rodičovský príspevok, materská, dôchodky a pod. Podstatné je, aby príjem neprekročil hranicu stanovenú štátom. Tá je každý rok iná a odvíja sa od priemernej mesačnej mzdy v hospodárstve SR, ktorú pravidelne upresňuje Štatistický úrad.

- Účel úveru: Úver musí byť poskytnutý na nadobudnutie, výstavbu alebo rekonštrukciu tuzemskej nehnuteľnosti určenej na bývanie. Nesmie ísť o žiaden refinančný či bezúčelový úver.

- Doba splatnosti: Hypotéka musí mať lehotu splatnosti najmenej 5 a najviac 30 rokov.

Je dôležité si uvedomiť, že banka daňový bonus nevypočítava. Iba klientovi vystaví potvrdenie, v ktorom vyčísli zaplatené úroky z výšky poskytnutého úveru v príslušnom zdaňovacom období.

Špecifické situácie a možnosti riešenia

Hypotéku pre mladých s daňovým bonusom je možné získať aj v špecifických situáciách, keď niektorú z podmienok nespĺňate:

- Žiadateľ s vyšším príjmom: V prípade, že ste žiadateľ sám a máte vyšší príjem ako 1,6-násobok priemernej mzdy, je možné, aby ste si ako spolužiadateľa do úverovej zmluvy vzali niekoho, kto má príjem za skúmané obdobie v takej výške, že súčet vašich príjmov bude v intervale do 3,2-násobku priemernej mzdy. Kupovať nehnuteľnosť však budete len vy ako hlavný žiadateľ (umožňujú to len niektoré banky) a následne po niekoľkých mesiacoch požiadate banku o vyňatie spoludlžníka z úveru.

- Dvaja žiadatelia s vyšším príjmom: Podobná situácia vzniká, keď sú žiadatelia dvaja, napr. manželia alebo dvaja partneri, ktorých súčet príjmov je vyšší ako 3,2-násobok priemernej mzdy. V takom prípade je možné spraviť to, že manželia si zúžia BSM (bezpodielové spoluvlastníctvo manželov) formou notárskej zápisnice, resp. z partnerov pôjde do žiadosti len jeden. V oboch prípadoch by do žiadosti o hypotéku pre mladých vstupoval len ten z dvojice, kto spĺňa podmienku maximálneho limitu príjmu 1,6-násobku priemernej mzdy. Nehnuteľnosť by sa v tomto prípade kupovala buď do výlučného vlastníctva žiadateľa o hypotéku alebo do podielového vlastníctva tak, že žiadateľ o hypotéku by nadobúdal napr. 99% a druhý z dvojice len 1%. Pokiaľ má jeden manželov, resp. partnerov vyšší vek ako 35 rokov, je možné aplikovať postup popisovaný vyššie.

Ako uplatniť daňový bonus

K získaniu daňového bonusu, teda na to, aby ste si mohli znížiť daň, ktorú máte zaplatiť štátu, budete potrebovať v prvom rade potvrdenie o výške zaplatených úrokov. Vo VÚB je toto potvrdenie generované zadarmo, automaticky priamo v Internet bankingu. Prípadne je možné ho vyžiadať na pobočke. Daňový bonus si potom môžete uplatniť dvomi spôsobmi:

- Prostredníctvom zamestnávateľa: Formou ročného zúčtovania dane. Povinnou prílohou je potvrdenie banky o výške zaplatených úrokov za predchádzajúci kalendárny rok. Najneskorší možný termín na podanie ročného zúčtovania dane je 15. február.

- Podaním daňového priznania: Aj tu je povinnou prílohou potvrdenie o výške zaplatených úrokov z banky. Termín na podanie daňového priznania je až 31. marec.

VÚB banka vydáva potvrdenie o výške zaplatených úrokov automaticky klientom so službami Nonstopbanking elektronicky priamo do Internetbankingu. V opačnom prípade je potrebné oň požiadať, a to aj v dostatočnom predstihu, nakoľko banky majú podľa zákona na vydanie tohto potvrdenia až 30 dní.

Ak by ste mali zaplatiť daň vyššiu ako je daňový bonus, jednoducho sa vám od tejto sumy odpočíta a vy zaplatíte už len zvyšok. Takisto máte nárok aj na preplatok, ak je daň nižšia ako bonus, ktorý ste získali.

Ako vyplniť daňové priznanie 2026 v online aplikácii za rok 2025 a kalkulačka zadarmo

Časté chyby pri uplatňovaní daňového bonusu

Jednou z najčastejších chýb, ktorú robia klienti uplatňujúci si daňový bonus je ten, že po určitom čase splácania si refinancujú hypotéku do inej banky. Ak by ste sa rozhodli svoju hypotéku refinancovať alebo navýšiť, o nárok na daňový bonus na zaplatené úroky prídete. Porušili ste totiž podmienku účelu.

Nárok na daňový bonus na zaplatené úroky si každý klient žiada po uplynutí aktuálneho zdaňovacieho obdobia. Ak teda klient začal splácať úrok banke napríklad v júni aktuálneho roka, nárokovať si daňový bonus bude v nasledujúcom roku a to za pomernú časť výšky daňového bonusu zodpovedajúcu počtom mesiacov v aktuálnom zdaňovacom období. V praxi to znamená, že za prvý kalendárny rok splácania si vie klient nárokovať na daňový bonus vo výške maximálne 700 € ((1200 € / 12) * 7), keďže v prvom roku splácania začal splácať úrok až v júni tj dokopy 7 mesiacov.

Na čo si dať pozor

- Refinancovanie hypotéky: Ak si po určitom čase splácania refinancujete hypotéku do inej banky, strácate nárok na daňový bonus na zaplatené úroky.

- Predčasné splatenie hypotéky: Ak hypotéku splatíte skôr ako uplynie 5 rokov, o daňovú úľavu prídete za kalendárny rok, kedy ste ju splatili. Vzťahuje sa to však len na kalendárny rok, keď ste ju splatili.

- Výber banky: Pri hypotéke pre mladých s daňovým bonusom je kľúčové vyberať banku, v ktorej preplatíte čo najmenej na úrokoch a všetkých ostatných nákladoch spojených s hypotékou. Dôležitá je aj schopnosť banky prehodnotiť úrokovú sadzbu formou reštartu hypotéky, ak sadzby v čase poklesnú.

Hypotéka s postupným čerpaním: Riešenie pre stavbu a rekonštrukciu

Pri porovnávaní hypoték sa môžete stretnúť s hypotékou s postupným čerpaním. Je určená hlavne na stavbu domu. V takýchto prípadoch je možné vybrať si dva typy čerpania hypotéky. Peniaze získate buď hneď, alebo ich budete dostávať po častiach, inak povedané, v tranžiach. Všetko závisí od samotných bánk a toho, ako sa s nimi dohodnete. Nejde teda o čerpanie každý mesiac alebo dva.

Jednorazové vs. Postupné Čerpanie

Jednorazové čerpanie využívajú ľudia pri kúpe bytu či domu. Peniaze potrebujú naraz, aby si mohli nehnuteľnosť dovoliť, prípadne túto možnosť využívajú pri refinancovaní úveru. Jednorazové čerpanie je klasikou a pozná ho každý.

Na druhej strane, postupné čerpanie využívajú klienti, ktorí plánujú stavať alebo rekonštruovať. Ide o výhodnejšiu možnosť. Na účet vám financie pribudnú na viackrát. Takýmto spôsobom si budete môcť omnoho jednoduchšie rozložiť svoje výdavky, a tiež celý proces. Jednotlivé čerpania sa nazývajú tranže a bude ich toľko, koľko si dohodnete s bankou. Vo väčšine prípadov ide o 3 - 5 tranží.

Splácanie Hypotéky s Postupným Čerpaním

Splácanie bežnej, jednorazovo vyplatenej hypotéky, je jednoduché. Peniaze dostanete na účet a následne začnete mesačne splácať určitú sumu. Pri splácaní hypotéky s postupným čerpaním je prax trochu iná.

V čase čerpania úveru väčšina bánk účtuje klientom len úroky z vyčerpanej sumy úveru. Tranže bývajú čerpané 3 - 5 krát počas obdobia 18 mesiacov. V tomto období tak platíte len úrok zo sumy, ktorú ste zatiaľ vyčerpali. V zmluve o hypotéke máte určené percento úroku, ktoré sa pri splácaní môže zdať vyššie. Dôvodom je, že obdobie splácania sa kráti o spomínaných 18 mesiacov, prípadne inú dobu, kedy čerpáte tranže. Výška splátok sa tak musí rozrátať na mesiace, ktoré zostali, bez obdobia, kedy ste čerpali tranže.

Ako Získať Hypotéku s Postupným Čerpaním?

Hypotéka s postupným čerpaním sa dostáva pomerne jednoducho. Ide o bežnú hypotéku. Odlišné je len to, akým spôsobom získate finančné prostriedky.

Požiadanie o hypotéku sa skladá z niekoľkých krokov. Prvým je porovnanie jednotlivých ponúk. Zistite, aké možnosti máte, a čo všetko vám banky poskytujú. Niektoré hypotéky sú výhodnejšie, iné menej. Druhým krokom je podanie žiadosti vo vami vybranej banke a predkladanie rozpočtu na stavbu alebo rekonštrukciu. Plus, fotografie o stave nehnuteľnosti pred poskytnutím hypotéky.

Overovanie Žiadosti Bankou

Po vyplnení všetkých dokumentov si vás banka overí. Overovať bude hneď niekoľko vecí, a to:

- váš príjem,

- vášho zamestnávateľa,

- register dlžníkov,

- vaše dlhy, záväzky, exekúcie,

- vašu nehnuteľnosť (na založenie).

Okrem tohto príjmu však banky berú do úvahy aj ďalšie typy, a to:

- príjem z podnikania,

- príjem z prenájmu nehnuteľnosti,

- prídavky na deti,

- rodičovský príspevok,

- príjem z dôchodku.

Pri študentoch berú niektoré banky do úvahy aj štipendiá. Nie je to ale pravidlom. Preto sa vopred vždy informujte. Pri hypotékach platí, že vyšší príjem a trvalý pracovný pomer sú výhodou. Pre banky predstavujú stabilitu a bezpečnosť. Môžete s nimi preto získať výhodnejšiu ponuku. Presný opak platí v spojitosti s registrom dlžníkov a dlhmi či záväzkami. Ak ste zapísaní v registri, hypotéku nezískate. Veľmi ťažko sa dostane aj vtedy, keď si neplníte iné finančné záväzky. Samozrejme, dôležitá je tiež samotná nehnuteľnosť, ktorú plánujete založiť.

Keď je všetko overené a banka hypotéku schváli, peniaze získate do niekoľkých dní. Následne ich môžete využívať. Tu prichádza rozdiel v jednorazovom a postupnom čerpaní. Na účet vám nepríde celá čiastka, ale len určitá časť.

Výhody a Nevýhody Hypotéky s Postupným Čerpaním

Výhody:

- Financie dostávate postupne a viete si ich prakticky rozložiť na jednotlivé obdobia.

- Výhodná pre tých, ktorí nemajú čo založiť. Banka uvoľňuje financie postupne, na základe toho, ako rastie vaša stavba, ktorá je následne založená. K dátumu poslednej tranže budete mať nehnuteľnosť skoro celú hotovú a budete mať čím založiť úplne celý úver.

Nevýhody:

- Pri stavaní sa nemusí vždy všetko podariť a niektoré veci jednoducho nejdú podľa plánu a trvajú dlhšie, ako sa očakávalo, prípadne sú finančne náročnejšie. V takej situácii nemáte všetky finančné prostriedky, čo dokáže skomplikovať celý proces.

Banky s Hypotékou s Postupným Čerpaním

Pri hľadaní hypoték s postupným čerpaním sa stretnete s viacerými bankami, ktoré vám ich poskytnú:

| Banka | Maximálny počet tranží | Prvá tranža z hodnoty pozemku | Požadované dokumenty |

|---|---|---|---|

| ČSOB | 6 | 70 - 90 % | Fotografie |

| UniCredit Bank | 6 | 70 % | Fotografie a obhliadka nehnuteľnosti |

| Tatra Banka | Neobmedzený | 60 % | Fotografie nehnuteľnosti a súpis prác |

| VÚB | 6 | 70 % | Fotografie nehnuteľnosti |

Hypotéka s postupným čerpaním je najlepšou voľbou v prípade, keď idete stavať alebo rekonštruovať. Financie získavate postupne a vždy v určitý čas.

Ďalšie formy štátnej podpory a ponuky VÚB banky

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Okrem daňového bonusu existujú aj ďalšie formy štátnej podpory:

- Štátny fond rozvoja bývania: Poskytuje finančnú pomoc na zabezpečenie bývania podľa vopred stanovených pravidiel, pričom sa zameriava najmä na ľudí s nižšími príjmami.

- Dotácie na obnovu rodinných domov: Plán obnovy, pod ktorý spadajú dotácie na obnovu rodinných domov, by mal pomôcť zefektívniť hospodárnosť budov. Napríklad zamedziť veľkým únikom tepla či začať využívať ekologickejšie a efektívnejšie spôsoby, ako kúriť a ohrievať vodu.

Príspevok na zvýšenú splátku hypotéky v roku 2025

V roku 2025 štát ponúka finančný príspevok pre tých, ktorým sa zvýšila splátka hypotekárneho úveru v dôsledku rastu úrokových sadzieb. Ak vám v dôsledku rastu úrokovej sadzby stúpla mesačná splátka hypotéky, môžete využiť finančný príspevok od štátu, ktorý má za cieľ zmierniť finančný dopad na rozpočet domácnosti. Táto pomoc je reakciou na aktuálny vývoj na trhu a má za cieľ zabezpečiť, aby vlastné bývanie ostalo dostupné aj po úprave splátkového kalendára.

Podmienky pre Získanie Príspevku

- Uzatvorenie zmluvy o úvere na bývanie pred 1.

- Zvýšenie mesačnej splátky hypotéky alebo úveru na bývanie.

- Splnenie ďalších podmienok stanovených ÚPSVaR.

Ako Požiadať o Príspevok

- Podanie žiadosti na ÚPSVaR.

- Predloženie požadovaných dokladov (fotokópie aktuálnej úverovej zmluvy, prípadne aj zmluvy predchádzajúce).

Aktuálne informácie a úplný zoznam požadovaných dokladov sú dostupné na webovej stránke ÚPSVaR alebo priamo na príslušnom úrade.

Aktuálne Ponuky VÚB Banky

VÚB banka ponúka hypotéky s rôznymi fixáciami úrokovej sadzby. Aktuálne sú v kurze hypotéky s trojročnou a štvorročnou fixáciou.

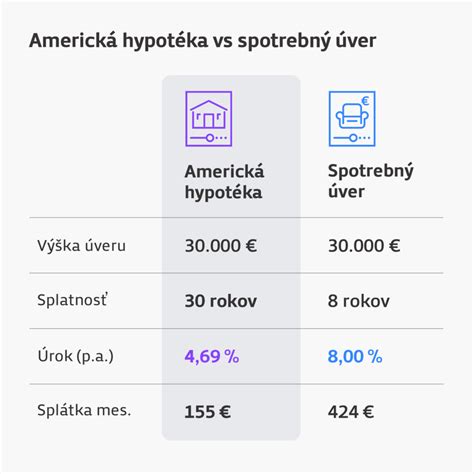

Pre ilustráciu, pri 4-ročnej fixácii s úrokovou sadzbou od 4,39 % p. a. a hypotéke vo výške 100 000,00 € s dobou splatnosti 30 rokov predstavuje mesačná anuitná splátka 500,17 €. Celková čiastka, ktorú musí klient zaplatiť za celú lehotu splatnosti pri 4-ročnej fixácii, je 211 131,20 € vrátane mesačných splátok poistenia úveru vo výške 70,40 €. Ročná percentuálna miera nákladov (RPMN) dosahuje 5,99 %, počet splátok 360. Výsledná RPMN sa zaokrúhľuje s presnosťou na 2 desatinné miesta. Do výpočtu RPMN a celkovej čiastky sa zohľadňujú aj nasledujúce predpokladané náklady klienta, ktoré sa môžu líšiť od reálnych nákladov: ročný náklad na poistenie predmetu zabezpečenia vo výške 50 eur, náklad na vyhotovenie znaleckého posudku k predmetu zabezpečenia vo výške 150 eur, náklad za vklad záložného práva vo výške 66 eur a mesačný náklad za vedenie účtu vo VÚB vo výške 11 eur. Pre výpočet RPMN sa predpokladá deň čerpania celej výšky úveru dňa 6. 9. 2023 a dátum prvej splátky dňa 5. 10. 2023. Výška anuitných splátok je vo výpočte rovnaká počas celej lehoty splatnosti.

Je dôležité si uvedomiť, že tento výpočet má len informatívny charakter. Výška úrokovej sadzby pre vybraný typ fixácie platí od určitého percenta p.a..

Hypotéka pre mladých vo VÚB banke je navyše „zelená“.

S hypotekárnou kalkulačkou pre mladých si k tomu jednoducho vypočítate výšku mesačnej splátky. Pri výpočte sa berie do úvahy výška hypotéky spolu so želanou dobou splatnosti a dobou fixácie úroku.