Po odchode z aktívneho života môže váš príjem klesnúť až pod hranicu 50 %. Demografické a ekonomické prognózy naznačujú, že sa tento rozdiel bude zväčšovať. Ľudia žijú dlhšie a dôchodkový vek sa postupne zvyšuje, čo znamená, že na dôchodku môžete stráviť značnú časť svojho života. Preto sa téma dôchodkového zabezpečenia týka všetkých produktívnych ľudí. Je dôležité si uvedomiť, že štátny dôchodok nemusí pokryť všetky naše potreby.

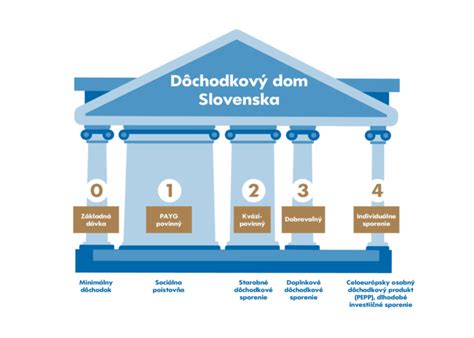

Tri piliere dôchodkového zabezpečenia na Slovensku

Slovenský dôchodkový systém je postavený na troch pilieroch, ktoré majú za cieľ zabezpečiť občanom príjem v starobe:

- I. pilier: Štátny dôchodok, ktorý je priebežný a povinný. Poskytuje základný príjem pre všetkých.

- II. pilier: Starobné dôchodkové sporenie, ktoré kombinuje prvky priebežného a kapitalizačného systému. Časť vašich odvodov sa sporí na vašom osobnom účte.

- III. pilier: Doplnkové dôchodkové sporenie (DDS), ktoré je dobrovoľnou formou finančného zabezpečenia na dôchodok.

Ak si vytvoríme dostatočnú finančnú rezervu, budeme môcť žiť pohodlne a plniť si svoje ciele aj na dôchodku.

Význam Doplnkového Dôchodkového Sporenia (III. piliera)

Doplnkové dôchodkové sporenie alebo III. pilier je kľúčové pre dosiahnutie komfortného dôchodku. Spolu so štátnym dôchodkom (I. pilier) a starobným dôchodkovým sporením (II. pilier) tvorí III. pilier komplexný systém. Jeho cieľom je zabezpečiť vyšší príjem v starobe a pomôcť vám udržať si životný štandard. Na dôchodok si nemusíte sporiť sami; v súčasnosti si v III. pilieri sporí viac ako 1,1 milióna Slovákov a Sloveniek. Doplnkové dôchodkové sporenie Tatra banky (III. pilier) je jedným z overených riešení, ktoré prispieva k lepšiemu dôchodku už viac ako 20 rokov.

DDS - Doplnkové dôchodkové sporenie, 3. pilier

Porovnanie dôchodkových pilierov

| Pilier | Typ | Povinnosť/Dobrovoľnosť | Hlavný zdroj financovania | Primárny účel |

|---|---|---|---|---|

| I. pilier (štátny dôchodok) | Priebežný | Povinný | Odvodmi pracujúcich | Zabezpečenie základného dôchodku |

| II. pilier (starobné dôchodkové sporenie) | Kapitálový | Dobrovoľný (pre prvoprijímateľov do zamestnania povinný) | Časť odvodov sporiteľa | Dodatkový dôchodok na základe úspor |

| III. pilier (doplnkové dôchodkové sporenie) | Kapitálový | Dobrovoľný | Príspevky sporiteľa a/alebo zamestnávateľa | Zvýšenie životnej úrovne na dôchodku |

Prečo začať sporiť čo najskôr?

Sporenie na dôchodok nie je šprint, ale maratón. Najdôležitejšie je začať čo najskôr a pokračovať v sporení čo najdlhšie. Každý odložený rok má negatívny vplyv na celkovú nasporenú sumu dôchodkových úspor. Čím skôr začnete, tým viac času majú vaše peniaze na zhodnocovanie vďaka zloženému úročeniu.

Plánovanie a informačné zdroje

Pre lepšiu predstavu o vašom budúcom dôchodku je užitočná dôchodková kalkulačka. Tá vám pomôže získať prehľad zadaním základných osobných údajov, ako aj informácií o vašom sporení v II. a III. pilieri. Ak chcete byť informovaný o aktuálnych trendoch pri dlhodobom sporení, ale zároveň nechcete tráviť hodiny hľadaním relevantných informácií na webe, využite dostupné zdroje ako sú blogy a novinky finančných inštitúcií.

Ako si otvoriť III. pilier?

Otvorenie účtu v III. pilieri je jednoduchý proces. Zvyčajne stačí kontaktovať doplnkovú dôchodkovú spoločnosť (DDS) podľa vlastného výberu, vyplniť žiadosť a dohodnúť si výšku pravidelných príspevkov. Mnoho spoločností ponúka možnosť otvorenia účtu aj online.