Problematika odchodného pre starostov obcí na Slovensku je komplexná a závisí od viacerých faktorov, vrátane ich špecifického postavenia a súvisiacich právnych predpisov. Tento článok sa zameriava na podrobné vysvetlenie nárokov starostov na odchodné a odstupné, ako aj na súvisiace právne a účtovné aspekty.

Čo je odchodné a odstupné?

V súvislosti so skončením pracovného pomeru vznikajú zamestnancom v prípadoch upravených Zákonníkom práce nároky na odstupné a odchodné. Pre niektoré skupiny zamestnancov tieto nároky upravujú osobitné predpisy. Odstupné a odchodné sú kategórie, ktoré môžu byť predmetom výhodnejšej úpravy v kolektívnych zmluvách.

- Odchodné predstavuje peňažné plnenie, ktoré zamestnávateľ poskytuje zamestnancovi pri prvom skončení pracovného pomeru po vzniku nároku na poberanie dôchodku. Ide o určité plnenie za celoživotnú pracovnú kariéru zamestnanca.

- Odstupné predstavuje peňažné plnenie, ktoré zamestnávateľ poskytuje zamestnancovi ako určitú satisfakciu pri skončení pracovného pomeru. Poskytovanie odstupného vychádza z predpokladu, že ak bol pracovný pomer zamestnanca dohodnutý na neurčitý čas, potom pri predčasnom skončení uvádzaného pracovného pomeru patrí zamestnancovi finančná kompenzácia.

Odstupné ani odchodné sa nepovažujú za mzdu. Odstupné na rozdiel od odchodného môže zamestnanec v priebehu svojej pracovnej činnosti dostať aj viac ráz, zatiaľ čo odchodné patrí zamestnancovi iba raz.

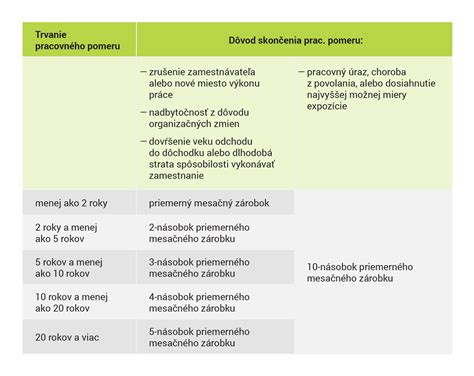

Pri výpočte odstupného aj odchodného sa vychádza z priemerného zárobku zamestnanca na pracovnoprávne účely upraveného v § 134 Zákonníka práce.

Nárok starostu na odchodné a odstupné

Otázka nároku starostu na odchodné je komplexná a závisí od viacerých faktorov. V mesačníku ÚČTOVNÍCTVO ROPO a OBCÍ č. 2/2011 bolo vysvetlené, že starosta nárok na odchodné nemá, ak počas výkonu funkcie starostu nadobudol nárok na starobný dôchodok.

Podmienky poskytnutia odchodného a odstupného sú upravené v ustanoveniach § 76 a § 76a zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších predpisov. Výplata odstupného a odchodného sa navzájom nevylučujú, t. j. zamestnancovi môže pri splnení zákonných podmienok vzniknúť nárok na oba typy peňažných plnení súčasne. Nárok na odchodné a odstupné vzniká aj v prípade smrti zamestnanca, kedy posledné zmeny, v súvislosti s ich poskytnutím, upravila novela č. 350/2022 Zákonníka práce účinná od 1. novembra 2022.

Právna úprava odstupného a odchodného obsahuje aj iné zákony týkajúce sa osobitných kategórií zamestnancov, napríklad štátnych zamestnancov, zamestnancov pri výkone práce vo verejnom záujme, policajtov, hasičov, profesionálnych vojakov, sudcov a prokurátorov.

Petržalský prípad a sporný výklad odstupného

V posledných týždňoch rozvírilo politickú hladinu v Petržalke vyplatenie odstupného exstarostovi, ktorý sa po doplňujúcich voľbách stal opäť starostom. Úrad mestskej časti v tomto prípade konal tak, že bývalému starostovi, ktorý sa vzdal mandátu, vyplatil odstupné. Stalo sa tak v čase, keď nebolo zrejmé, či tento exstarosta bude opäť kandidovať a tiež nebol známy ani termín konania doplňujúcich volieb. Bývalý starosta však napokon kandidoval a v doplňujúcich voľbách uspel, vďaka čomu sa opäť stal starostom.

Celú situáciu okolo odstupného zamotal výklad príslušnej zákonnej úpravy zo strany Ministerstva práce, sociálnych vecí a rodiny SR. Podľa stanoviska ministerstva sa totiž „nárok [starostu] na odstupné posudzuje v čase vzdania sa funkcie, bez ohľadu na to, či bude neskôr opäť kandidovať alebo nie“. V procese prerokovania vo výboroch Národnej rady SR boli ešte dodatočne precizované jednotlivé ustanovenia tejto právnej úpravy tak, aby vhodne vyjadrovali zámer predkladateľa a to vrátane doplnenia zániku nároku na odstupné v prípade znovuzvolenia.

Zásadnú zmenu v tejto oblasti tak priniesli až ustanovenia, ktoré boli prijaté prostredníctvom novely č. 320/2018 Z. z. Pre náš prípad je dôležité to, že nárok na odstupné pre starostu prestal byť podmieňovaný ukončením jeho funkčného obdobia, čo mohlo byť motivované viacerými prípadmi, keď sa starostovia vzdávali svojich mandátov zo zdravotných alebo rodinných dôvodov. Pri nich však zákonodarca neočakával, že sa budú uchádzať o mandát hneď v najbližších doplňujúcich voľbách.

Zákonná úprava totiž hovorí, za akých okolností patrí starostovi odstupné z rozpočtu obce, no zároveň tiež jasne ustanovuje, že právny nárok nevznikne, ak je starosta opäť zvolený do funkcie.

Absurdná úvaha a špekulácie

V súvislosti s takouto výkladovou neistotou vznikajú obavy, že by to celé mohlo slúžiť tiež ako návod pre špekulantov. V praxi to znamená, že v stovkách obcí kandiduje na pozíciu starostu pravidelne iba jedna osoba. Takéto osoby, ktoré sú si isté svojím znovuzvolením, by mohli odstupovať zo svojich funkcií ešte pred skončením ich funkčného obdobia, zinkasovali by odstupné, potom by v najbližších voľbách opätovne kandidovali a po znovuzvolení by sa vlastne nič špeciálne nedialo a pokračovali by vo výkone svojich funkcií ďalej, akurát už aj s odstupným „vo vrecku“.

Účtovanie a daňové hľadisko

Podľa opatrenia MF SR č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov (ďalej len „postupy účtovania“), sa odstupné a odchodné vyplácané v zákonnej výške účtuje na ťarchu účtu 527 - Zákonné sociálne náklady so súvzťažným zápisom v prospech účtu 331 - Zamestnanci a 336 - Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia. Odstupné a odchodné poskytované nad rámec zákonných predpisov sa účtuje na ťarchu účtu 528 - Ostatné sociálne náklady. Na odstupné vytvárajú zamestnávatelia rezervy podľa § 19 ods. 7 písm. f) zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov.

Daň z príjmov

Z pohľadu dane z príjmov patrí odstupné a odchodné vyplatené zamestnávateľom medzi príjmy z pracovnoprávneho vzťahu, t. j. medzi príjmy zo závislej činnosti podľa § 5 ods. 1 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon“). V súlade s § 5 ods. 2 zákona sú takýmito príjmami bez ohľadu na ich právny dôvod pravidelné, nepravidelné alebo jednorazové príjmy, ktoré sa vyplácajú, poukazujú alebo pripisujú k dobru, alebo spočívajú v inej forme plnenia zamestnancovi od zamestnávateľa alebo v súvislosti s výkonom závislej činnosti. Zdanenie zabezpečí zamestnávateľ preddavkovým spôsobom v zmysle § 35 zákona rovnako ako v prípade pravidelnej mzdy vyplácanej zamestnancovi.

Pokiaľ zamestnávateľ vypláca odstupné a odchodné spolu s poslednou vyplatenou mzdou, zahrnie ho do úhrnu zdaniteľných príjmov zamestnanca v príslušnom mesiaci.

Odvody na sociálne a zdravotné poistenie

Do vymeriavacieho základu zamestnancov pre účely odvodu poistného na sociálne poistenie sa zahŕňa aj zamestnancovi vyplatené odstupné a odchodné, ako to vyplýva z § 138 zákona o sociálnom poistení (zákon č. 461/2003 Z. z. v znení neskorších predpisov). Rovnako to platí aj pre účely platenia poistného na zdravotné poistenie s výnimkou odchodného podľa zákona č. 328/2002 Z. z., z ktorého sa poistné na zdravotné poistenie neplatí [§ 13, § 10b ods. 1 písm. a) zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov].

Príklady z praxe

V praxi sa stretávame s rôznymi situáciami, ktoré ovplyvňujú nárok na odchodné a odstupné. Tu sú niektoré z nich:

Spätné priznanie starobného dôchodku

Zamestnanec požiada o spätné priznanie starobného dôchodku. Zamestnávateľ s ním ukončí pracovný pomer výpoveďou. Odstupné a odchodné sa v úhrne zdania preddavkovým spôsobom. Po skončení zdaňovacieho obdobia musí byť príjem zo závislej činnosti vysporiadaný.

Priznanie predčasného starobného dôchodku

Zamestnanec bol práceneschopný a následne mu bol priznaný predčasný starobný dôchodok. V ročnom zúčtovaní vykonanom zamestnávateľom po uplatnení nezdaniteľnej časti vyjde zamestnancovi preplatok. Ak zamestnanec nebol poberateľom predčasného starobného dôchodku od 1. januára príslušného roka, má nárok na ročné zúčtovanie.

Vrátenie odstupného

Zamestnanec ukončil pracovný pomer a bolo mu vyplatené odstupné. Ak nastúpi opäť k tomu istému zamestnávateľovi pred uplynutím času určeného podľa poskytnutého odstupného, má povinnosť vrátiť odstupné, prípadne jeho pomernú časť, ak sa so zamestnávateľom nedohodne inak (§ 76 ods. 7 Zákonníka práce). Zamestnávateľ vrátené odstupné daňovo vysporiada v priebehu tohto zdaňovacieho obdobia.

| Scenár | Nárok na odstupné | Nárok na odchodné | Poznámka |

|---|---|---|---|

| Starostka, 4 volebné obdobia, odchod na dôchodok | Áno, ak spĺňa podmienky § 76 ZP | Nie, ak nadobudla nárok počas funkcie (podľa 2/2011) | Záleží od konkrétnych okolností a právneho výkladu |

| Zamestnanec dosiahol dôchodkový vek, neodchádza | N/A | Áno, pri odchode do SD | Povinnosť tvoriť rezervu k 31.12. |

| Učiteľka MŠ, PSD, výplata odchodného po rozhodnutí | N/A | Áno, po doručení rozhodnutia | Potrebné tvoriť rezervu 553/323 v roku 2024 |

| Znovuzvolený starosta (Petržalka) | Nie | N/A | Nárok na odstupné nevznikne, ak bol starosta opäť zvolený |