Dôchodkový systém je kľúčovým prvkom sociálneho zabezpečenia obyvateľstva, pričom sa skladá z viacerých pilierov. Vďaka pokroku v medicíne a rastu životnej úrovne sa v priemere dožívame vyššieho veku ako naši starí rodičia. To, že sa dožívame vyššieho veku je nepochybne priaznivým trendom, no prináša aj špecifické riziká. Populácia starne, rodí sa menej detí a do systému tak vstupuje menej pracujúcich, čo predstavuje záťaž pre štátny dôchodkový systém. Spoliehať sa len na dôchodok zo Sociálnej poisťovne je pri súčasnom nastavení dôchodkového systému na Slovensku riskantné, a tak sa na starobu musíme zabezpečiť aj inak. Preto je vytvorenie dostatočnej finančnej rezervy základným predpokladom udržania si životného komfortu aj po skončení aktívnej ekonomickej činnosti.

Dôchodkový systém na Slovensku

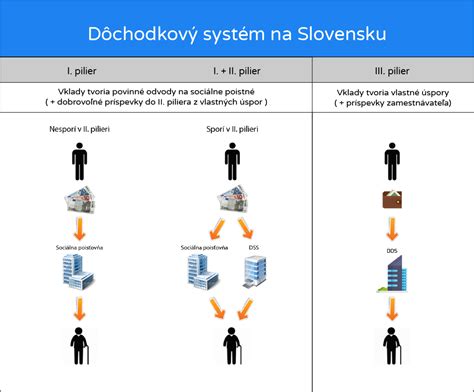

Hlavnou časťou dôchodkového systému Slovenskej republiky je povinné dôchodkové poistenie I. pilier, financované priebežne a upravené zákonom. Princípom tohto systému je medzigeneračná a sociálna solidarita. Systém dôchodkového poistenia generuje najväčšiu časť dôchodkových dávok. Preto je a bude najdôležitejšou časťou dôchodkového systému. Práve priebežné financovanie je najviac citlivé na pomer medzi pracujúcimi a príjemcami dávok.

Ďalšou zložkou dôchodkového systému je starobné dôchodkové sporenie II. pilier. Ide o „kvázi“ povinný systém. Účasť v druhom pilieri je síce dobrovoľná, ale vstupom doň sa stáva povinnou. Podstatou starobného dôchodkového sporenia je presmerovanie časti odvodov Sociálnej poisťovni na osobný účet sporiteľa alebo sporiteľky vo vybranom dôchodkovom fonde. Od typu vybraného fondu potom závisí, ako budú tieto prostriedky zhodnocované. Výhodou zavedenia druhého, kapitalizačného piliera je zmena spôsobu financovania dôchodkov. Prostriedky odvedené na osobné účty sporiteľov sa nepoužívajú na výplatu dávok existujúcich dôchodcov, ale sú adresne určené na dôchodok konkrétneho sporiteľa, či sporiteľky. Zvyšuje sa tak odolnosť dôchodkového systému voči negatívnemu pôsobeniu demografického vývoja. Prvý a druhý pilier spoločne tvoria základný dôchodkový systém.

Z pohľadu výšky dávky (miery náhrady) má základný dôchodkový systém poskytnúť dôchodcom dávky vo výške umožňujúcej primeranú životnú úroveň.

Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Štát tým prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov.

Čo je tretí pilier?

Doplnkové dôchodkové sporenie, ktoré poznáme aj ako 3. pilier, tretí pilier alebo DDS je dobrovoľná forma sporenia a investovania. Tretí pilier ako dobrovoľný dôchodkový pilier dopĺňa dva piliere poistenia a sporenia na dôchodok. Účelom tretieho piliera je umožniť účastníkovi získať ďalší zdroj príjmu v starobe. Tretí pilier je sporenie spojené s investovaním. Zriadením tretieho piliera si otvoríte účet v dôchodkovej správcovskej spoločnosti. Na tento účet budete vy a/alebo váš zamestnávateľ posielať príspevky. Príspevky účastníka sú akumulované na jeho osobnom účte spolu s príspevkami jeho zamestnávateľa. Prostriedky na osobnom účte sú majetkom účastníka a môžu byť predmetom dedenia. Po tom, ako sú príspevky pripísané na váš účet, sú následne zainvestované do podielového fondu. Stávate sa tak vlastníkom podielových jednotiek fondu.

Tretí pilier sa riadi zákonom č. 650 Z. z. o doplnkovom dôchodkovom sporení. Vstup do 3. piliera nie je podmienený vekom do 35 rokov tak ako je to v prípade 2. piliera. Tretí pilier je dobrovoľný, vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce.

Sú aj skupiny ľudí, pre ktorých je účasť v III. pilieri povinná, ide o zamestnancov vykonávajúcich rizikové práce v kategórii III a IV.

Výhody a nevýhody tretieho piliera

Hlavnou výhodou tretieho piliera je príspevok zamestnávateľa. Každý zamestnávateľ má možnosť vybrať si spôsob, akým bude zamestnancom prispievať. Veľa firiem túto možnosť poskytuje ako benefit, keďže je to výhodné aj pre nich. Výšku príspevku určujú zamestnávatelia v kolektívnej zmluve a často ide o konkrétne percento zo mzdy zamestnanca. Niektoré firmy povedia, koľko eur si má sporiť zamestnanec, aby mal nárok na príspevok aj od zamestnávateľa. Príspevky účastníka aj zamestnávateľa sú nad rámec základného dôchodkového poistenia aj sporenia.

Druhou výhodou tretieho piliera je daňová úľava. Daňová úľava je možnosť zníženia daňového základu účastníka o najviac 180 € za rok. Ak si sporíte aspoň 15 € mesačne, na konci zdaňovacieho obdobia preukážete tieto príspevky výpisom, ktorý vám DDS-ka pošle. Vaša mzdárka alebo účtovníčka vám následne zníži daňový základ o 180 € a ušetrí vám tak 34,20 €. Prečo si skontrolovať výpis z 3. piliera? Môžete využiť nielen zhodnotenie fondov, ale najmä daňovú úľavu a zamestnanci aj príspevky zamestnávateľa. Zároveň platí, že daňový bonus sa ráta len z príspevkov, ktoré ste si do 3. piliera poslali vy sami, teda nie z príspevkov od vášho zamestnávateľa.

Za hlavnú nevýhodu tretieho piliera sa považuje vysoký poplatok za správu. Ten je vo výške 1,00 % p. a. a je rovnaký vo všetkých DDS. Za ďalšiu nevýhodu sa považuje obmedzený výber fondov. Každá DDS-ka má približne 3 - 4 fondy, ktoré sa delia podľa miery rizika na konzervatívne, vyvážené, rastové, akciové a indexové. Poslednou nevýhodou tretieho piliera je nízka likvidita. K vašim peniazom sa viete dostať iba raz za 10 rokov (výber príspevkov účastníka) alebo až v dôchodkovom veku.

Ako zistíte, či máte tretí pilier?

Prispievate si do tretieho piliera? Potom vám z doplnkovej dôchodkovej spoločnosti (DDS) chodí každý rok výpis z vášho sporiaceho účtu. Výpisy z III. piliera chodia sporiteľom každý rok do konca januára.

Ročné výpisy z osobného účtu

Na základe zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení v platnom znení je doplnková dôchodková spoločnosť povinná zaslať účastníkovi alebo poberateľovi dávky ročný výpis z osobného účtu k 31. decembru predchádzajúceho roka. DDS-ky zasielajú výpisy vždy začiatkom roka. K výpisu bude priložená aj Informácia o dávkach. Štruktúra výpisu a informácie o dávkach je upravená striktne Opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky.

Doplnková dôchodková spoločnosť je povinná sprístupniť výpis prostredníctvom bezplatného pasívneho elektronického prístupu k osobnému účtu účastníka, resp. poberateľa dávky. V súlade s uvedeným má doplnková dôchodková spoločnosť povinnosť zaslať účastníkovi, resp. poberateľovi výpis v listinnej podobe výlučne na žiadosť účastníka alebo poberateľa dávky prijatú po 31. 12. 2018.

Ak ste sa ešte neregistrovali do portálu WebKlient, môžete tak jednoducho urobiť prostredníctvom linku napr. webklient.nn.sk/reg (platí pre NN Tatry-Sympatia).

Čo skontrolovať na výpise z 3. piliera

Skontrolujte svoj výpis z 3. piliera! Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. januáru predchádzajúceho roka, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. decembru. Na výpise z 3. piliera uvidíte aj predpokladané dôchodkové dávky. Vypočítané sumy sú uvádzané v nominálnych hodnotách a sú predikcie podľa zjednodušených parametrov. Tieto prognózy sú uvádzané v troch scenároch: pesimistický, základný a optimistický. Detaily nájdete na výpise.

Posvieťte si vo svojom výpise najmä na fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3. pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Výberu fondu by mala predchádzať aspoň skrátená analýza vašej finančnej situácie, zloženia vášho majetku a tiež tolerancie k riziku.

TIP: V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze.

TIP: Tak ako môžete zmeniť samotnú DDS-ku, môžete vo svojej zmluve 3. piliera raz za rok zmeniť aj nastavenie svojich fondov.

Doplnkové dôchodkové spoločnosti (DDS)

Na slovenskom trhu pôsobia štyri doplnkové dôchodkové spoločnosti (DDS):

- UNIQA d.d.s., a.s.

- DDS Tatra banky d.d.s., a.s.

- NN Tatry-Sympatia, d.d.s., a.s.

- STABILITA, d.d.s., a.s.

Doplnkové dôchodkové spoločnosti vytvárajú a spravujú doplnkové dôchodkové fondy. Každý dôchodkový fond musí mať Štatút dôchodkového fondu a Informačný prospekt. V týchto dokumentoch sú popísané všetky dôležité informácie - ako investičná stratégia fondu, pomer aktív vo fonde a poplatky. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku DDS.

Čo sú to dôchodkové plány s definovanými príspevkami a dôchodkové plány s definovanými dávkami?

Oplatí sa mi tretí pilier?

Ak vám zamestnávateľ neprispieva, tretí pilier sa vám s najväčšou pravdepodobnosťou neoplatí. Nevýhody, ktoré boli spomenuté vyššie (vysoké poplatky, obmedzený výber fondov, nízka likvidita), prevyšujú výhody. Ak vám teda zamestnávateľ prispeje zaujímavou čiastkou, tretí pilier si zriaďte. Ideálne je ale prispievať čo najmenej, napríklad 15 € mesačne, aby ste získali aj daňovú úľavu v plnej výške. Všetky peniaze navyše investujte cez lepšie a hlavne lacnejšie produkty kapitálového trhu. Pri zmluvách s dávkovým plánom (uzatvorené do konca roka 2013) sú prepočty pripravené na základe veku, ktorý má klient uvedený v dávkovom pláne. Dávkové plány sa v minulosti menili, na zmluve ho máte uvedený (napr.: 4Z). Dávkový plán ste dostali (mali dostať) pri podpise zmluvy o doplnkovom dôchodkovom sporení ako povinnú súčasť. Ak nie, nájdete ho na webe vašej DDS.

Staré a nové zmluvy

Ak ste do 3. piliera vstúpili do 31. 12. 2013, na daňovú úľavu nemáte nárok a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok. V prípade, ak si chcete zachovať výhody starého dávkového plánu - najmä likviditu a možnosť skoršieho výberu peňazí, tak nie. Na starom dávkovom pláne nedostávate daňovú úľavu. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluvy, ktorým akceptujete podmienky platné od 1. 1. 2014. Prispievať si môžete aj vyššiu čiastku, avšak stále platí, že daňovú úľavu si môžete uplatniť len do výšky 180 eur.

Ak za zamestnanca príspevok na DDS odvádza zamestnávateľ, a zamestnanec v žiadosti o vykonanie ročného zúčtovania vyhlási, že spĺňa podmienky ustanovené v § 11 ods. 8 až 11 zákona č. 595/2003 Z. z. o dani z príjmov v platnom znení, potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať nárok na túto NČZD. T. j. zamestnanec nepotrebuje prekladať potvrdenie o výške zaplatených príspevkov. Daňovník, ktorý si NČZD na zaplatené príspevky na DDS uplatňuje prostredníctvom daňového priznania, nemá automaticky povinnosť k daňovému priznaniu priložiť doklad, ktorým by nárok na uplatnenie tejto NČZD preukázal.