Finančné prostriedky na vašom bankovom účte môžu byť v určitých situáciách zablokované exekútorom. Tento článok vám poskytne komplexný prehľad o tom, ako postupovať v prípade exekúcie bankového účtu a ako požiadať o uvoľnenie finančných prostriedkov, najmä ak ide o dôchodkové sporenie.

Čo robiť pri blokácii účtu exekútorom

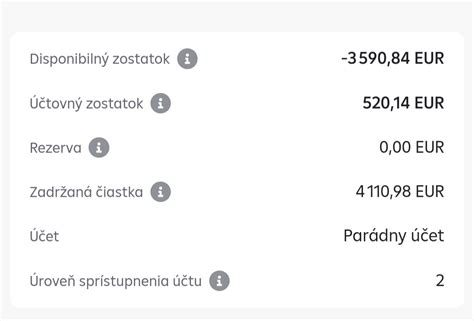

Ak exekútor chce uspokojiť pohľadávku veriteľa z peňazí na vašom účte, musí banke doručiť príkaz na začatie exekúcie. Po jeho doručení banka nemusí zablokovať celý účet. "Zmrazí" sa len suma vo výške vymáhanej pohľadávky a jej príslušenstva, ktoré môžu tvoriť napríklad úroky z omeškania, trovy súdneho konania či zmluvné úroky. V dôsledku blokácie vám bude až do výšky blokovanej sumy znemožnená realizácia všetkých platieb; z účtu môžu odísť len platby určené na uspokojenie pohľadávky, jej príslušenstva a trov exekúcie, a to na účet určený exekútorom.

Upovedomenie o začatí exekúcie

Upovedomenie o začatí exekúcie na bankový účet doručí exekútor vám aj vášmu veriteľovi. Zároveň vám zakáže nakladať s peniazmi na účte až do výšky vykonateľnej pohľadávky a jej príslušenstva. Indíciou o exekúcii môže byť aj zníženie disponibilného zostatku na vašom účte.

Možnosti obrany proti exekúcii

Peňažné prostriedky z bankového účtu vám exekútor nestiahne hneď. Zákon vám ponecháva možnosť sa voči jeho postupu brániť. Vašou šancou je podanie návrhu na zastavenie exekúcie. Tento treba u exekútora podať do 15 dní od doručenia upovedomenia o začatí exekúcie. Návrh na zastavenie exekúcie musí byť odôvodnený - môžete ho podať napríklad vtedy, ak ste už súdom priznanú pohľadávku zaplatili pred podaním návrhu na vykonanie exekúcie alebo ak veriteľ exekučne vymáha pohľadávku až v dobe, keď už sa možnosť núteného vymáhania na základe exekučného titulu premlčala. Tento návrh má podľa zákona odkladný účinok. Znamená to, že kým sa o ňom nerozhodne, exekútor k samotnej exekúcii nepristúpi.

Exekučný príkaz a odblokovanie účtu

Exekučný príkaz, na základe ktorého dôjde k výplate peňažných prostriedkov z účtu v prospech vymáhanej pohľadávky, bude vydaný do 15 dní po márnom uplynutí lehoty na podanie návrhu na zastavenie exekúcie alebo po tom, čo mu bude doručené rozhodnutie súdu o zamietnutí takého návrhu. Príkaz na vykonanie exekúcie vám musí byť doručený do vlastných rúk; okrem vás ho exekútor doručuje aj banke a veriteľovi. Akonáhle je banke exekučný príkaz na vykonanie exekúcie doručený, vyplatí túto vymáhanú pohľadávku a jej príslušenstvo exekútorovi.

V prípade, že exekútor exekučný príkaz na vykonanie exekúcie vo vyššie uvedenej lehote nevydá, musí vydať príkaz na odblokovanie vášho účtu. Takýto príkaz mu zákon umožňuje vydať aj z dôvodov hodných osobitného zreteľa. Tieto zákon výslovne nekonkretizuje - exekútor si ich teda môže posúdiť podľa individuálnych okolností prípadu. V praxi dochádza k odblokovaniu účtov z uvedených dôvodov napríklad vtedy, keď dlžníci časť pohľadávky dobrovoľne splatia z iných zdrojov alebo sa s exekútorom a veriteľom dohodnú na postupnom hradení pohľadávky formou splátkového kalendára.

Dôvod odblokovania účtu je exekútor vždy povinný v príkaze na odblokovanie účtu špecifikovať. Aj tento príkaz sa doručuje banke, ktorej zákon nariaďuje odblokovanie účtu ihneď po jeho doručení. Ak ste úhradu exekúcie vykonali vo vlastnej réžii bez súčinnosti banky, prostriedky na vašom účte budú uvoľnené až po doručení príkazu na odblokovanie banke. Prostriedky nie sú uvoľňované automaticky. V súlade so zmluvou o účte musíte o uvoľnenie prostriedkov nepodliehajúcich exekúcii požiadať banku. Odporúčame komunikovať s exekútorom ohľadne presného určenia výšky prostriedkov nepodliehajúcich exekúcii. Žiadosť je posudzovaná odborným útvarom banky a v štandardných prípadoch je vybavená v priebehu aktuálneho pracovného dňa (pri žiadostiach prijatých do 17:00 hod).

"Exekúcie a ako sa im brániť".

Finančné prostriedky, na ktoré exekútor nemôže siahnuť

Exekúciou prikázaním peňažnej pohľadávky z vášho bankového účtu nemôže exekútor postihnúť finančné prostriedky na účte do výšky 165 EUR. Ak vám exekútor obstavil viacero účtov, platí zákaz postihu do výšky 165 EUR len pre jeden z nich.

Výplata miezd zamestnancov

Okrem toho nemôže exekútor siahnuť ani na prostriedky, ktoré budú vašim výslovným vyhlásením určené na výplatu miezd vašich zamestnancov. Týka sa to však len výplaty plánovanej v najbližšom výplatnom termíne ku dňu, v ktorom bol banke doručený príkaz na začatie exekúcie. Vo vyhlásení treba uviesť aj mená dotknutých zamestnancov a výšku ich miezd, a to súhrnne aj jednotlivo. Vyhlásenie sa v praxi doručuje aj banke, exekútorovi treba jeho rovnopis podľa zákona doručiť najneskôr do 5 dní odo dňa vyhlásenia.

Mzda a iné príjmy (vrátane dôchodku)

Poslednou záchranou pre peniaze na vašom účte môže byť skutočnosť, že vám naň zamestnávateľ zasiela mzdu, prípadne sú vám naň zasielané tzv. iné príjmy. K týmto patria pracovná odmena členov družstiev či príjmy, ktoré nahrádzajú odmenu za prácu, odmena vyplývajúca z dohody o vykonaní práce, náhrada príjmu pri dočasnej pracovnej neschopnosti, dávky sociálneho poistenia či dôchodky vyplývajúce zo starobného dôchodkového sporenia. V takomto prípade exekúcii nepodliehajú ani peňažné prostriedky do výšky sumy, ktorá vám podľa príslušných právnych predpisov nemôže byť zrazená z mesačnej mzdy či iných príjmov. Zákaz blokovania platí od okamihu, keď túto skutočnosť oznámite banke. Na žiadosť banky musíte oznámiť aj výšku nezraziteľnej sumy. Ak máte na účet zasielanú mzdu alebo iné príjmy, napr. dôchodok, zo zákona máte nárok na uvoľnenie prostriedkov do výšky tzv. nepostihnuteľnej sumy.

Uvoľnenie prostriedkov z dôchodkového sporenia

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku.

Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostanete od Sociálnej poisťovne tzv. Ponukový list, v ktorom dostanete ponuky len na tie druhy dôchodkov, na ktoré budete spĺňať podmienky. Následne sa podľa ponukového listu môžete rozhodnúť ako so svojimi prostriedkami naložíte. Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto venujte veľkú pozornosť ponukovému listu, ktorý obdržíte.

Typy výplat dôchodkov

- Doživotný dôchodok: Vám bude vyplácaný v určitej mesačnej sume až do Vašej smrti.

- Dočasný dôchodok: Počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku.

- Programový výber: Jednorazovo môžu byť sporiteľovi vyplatené len také prostriedky, ktoré mu zostanú po uzatvorení zmluvy o poistení dôchodku so životnou poisťovňou a takéto prostriedky mu vyplatí DSS programovým výberom. Taktiež môžu byť vo forme programového výberu jednorazovo vyplatené dobrovoľné príspevky, ktorými si sporiteľ sám prispieval na starobné dôchodkové sporenie.

V prípade vyplácania doživotného dôchodku je poskytovaná tzv. 7 ročná garancia výplaty, tzn., že pokiaľ poberateľ doživotného dôchodku zomrie skôr, ako mu boli vyplatené mesačné dôchodky za prvých 7 rokov poberania doživotného dôchodku, suma zodpovedajúca rozdielu sumy určenej na výplatu dôchodkov za týchto 7 rokov a sumy už vyplatených dôchodkov, životná poisťovňa vyplatí oprávnenej osobe/osobám, ktorú/é si poberateľ určil v zmluve o poistení dôchodku alebo v prípade, ak si ich neurčil alebo takáto oprávnená osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia v zmysle Občianskeho zákonníka.

Výplata výnosu z investovania

Ak máte záujem o výplatu výnosu z investovania, je potrebné, aby ste nám doručili podpísaný Dodatok k zmluve o starobnom dôchodkovom sporení (výnos z investovania), ktorý nájdete na našom webovom sídle v časti Dokumenty a formuláre. Nárok na výplatu z investovania má však len taký sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol z II. piliera vyplácaný dôchodok.

Zmeny v II. dôchodkovom pilieri a ochrana úspor

Ak sa rozhodnete vstúpiť do II. piliera, nebudete musieť platiť nič naviac. Príspevky na starobné dôchodkové sporenie tvoria časť Vašich odvodov na dôchodkové poistenie. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera dohodnete.

Majetok sporiteľov v dôchodkových fondoch je oddelený od majetku DSS. S majetkom sporiteľov môže DSS nakladať len prostredníctvom tzv. depozitára, ktorý spravuje účty jednotlivých dôchodkových fondov. Hospodárenie DSS pravidelne povinne kontroluje aj externý audítor. Prípadný bankrot sa môže týkať len majetku samotnej DSS, ale nie majetku sporiteľov. Ten je vedený oddelene a nesmie byť nikdy použitý v prospech DSS.

Zmena DSS

DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Ak sa sporiteľ rozhodne vstúpiť do II. piliera a uzatvorí zmluvu o starobnom dôchodkovom sporení, jeho účasť sa stáva v II. pilieri povinnou, tzn. nie je možné vystúpiť. Možnosť výstupu z II. piliera je daná len v zákonom stanovených prípadoch.

Prestup medzi príspevkovými doplnkovými dôchodkovými fondmi

Zákon ani dávkové plány nijakým spôsobom neobmedzujú prestupy medzi príspevkovými doplnkovými dôchodkovými fondmi. Teda klient môže prestup zrealizovať kedykoľvek a bezplatne. Prestup spoločnosť zrealizuje na základe vyplneného formulára, ktorý je možné nájsť na webovom sídle spoločnosti, resp. na pracoviskách NN alebo na základe zmeny vykonanej cez klientsky portál WebKlient.

Kontakt a dôležité informácie

V rámci SR sa nachádzajú pracoviská NN, ktorých zamestnanci poskytujú klientom NN Tatry - Sympatia, d.d.s., a.s. informácie súvisiace s vykonávaním doplnkového dôchodkového sporenia, okrem iného i s vyplácaním dávok. V prípade pochybností klientov je možné sa obrátiť telefonicky na Klientsku linku +421 2 59 800 733 v pracovných dňoch od 8:00 - 18:00, resp. osobne na pracovisko NN, príp. prostredníctvom emailu.

Investičný dotazník je vhodné vyplniť a to z toho dôvodu, že NN Tatry - Sympatia, d.d.s., a.s. spravuje 4 príspevkové doplnkové dôchodkové fondy, ktoré sa navzájom líšia investičnými stratégiami a klient sa na základe identifikovania jeho investičného profilu vie častokrát omnoho lepšie rozhodnúť pre fond, v ktorom budú jeho príspevky investované.

tags: #ako #poziadat #o #uvolnenie #financnych #prostriedkov