Príspevok na rekreáciu je obľúbeným zamestnaneckým benefitom, ktorého cieľom je podpora domáceho cestovného ruchu a motivácia zamestnancov tráviť dovolenku na Slovensku. Vďaka tomuto príspevku môže byť dovolenka zamestnanca a jeho rodiny lacnejšia. V tomto článku nájdete všetky potrebné informácie o rekreačnom poukaze a príspevku na rekreáciu, vrátane podmienok, výšky a možností jeho využitia.

Čo je to rekreačný poukaz a príspevok na rekreáciu?

Zamestnávateľ môže zamestnancovi poskytnúť príspevok na rekreáciu dvoma hlavnými formami:

- Peňažný príspevok: Zamestnávateľ poskytne zamestnancovi príspevok vo výške 55 % oprávnených nákladov (najviac však 275 € za kalendárny rok) vo forme peňažného plnenia. Ak sa nedohodnete inak, tento príspevok bude vyplatený v najbližšom výplatnom termíne po predložení všetkých účtovných dokladov. Pre využitie maximálnej výšky príspevku na rekreáciu tak musí rekreácia alebo viacero rekreácií zamestnanca za kalendárny rok mať hodnotu aspoň 500 eur. Z tejto sumy totižto vypočítaný 55 % príspevok zamestnávateľa na rekreáciu dosahuje spomínanú hranicu 275 eur.

- Rekreačný poukaz: Rekreačný poukaz má charakter elektronickej platobnej karty, ktorú obdržíte ešte pred rekreáciou. Poukaz je možné využiť výlučne na území Slovenskej republiky, a to u poskytovateľov, ktorí sú zapojení do siete zmluvných partnerov. Platnosť poukazu je do konca kalendárneho roka, v ktorom bol vydaný. Slúži na úhradu ubytovania zamestnanca a jeho rodinných príslušníkov, ako aj na úhradu služieb priamo súvisiacich s ubytovaním. Pri využití rekreačného poukazu nemusí zamestnávateľovi dodatočne preukazovať oprávnenosť výdavkov, keďže kontrola prebieha už na strane poskytovateľov služieb.

O tom, akou formou bude zamestnávateľ riešiť poukazy, rozhoduje zamestnávateľ, prípadne sa to môže upraviť vo vnútornom predpise. Pri skrátenom pracovnom úväzku sa maximálna suma príspevku 275 eur kráti v pomere zodpovedajúcom kratšiemu pracovnému času. Napríklad pri 20-hodinovom týždennom úväzku môže maximálny príspevok dosiahnuť 137,50 eura ročne (275 / 40 × 20).

Príspevok nie je potrebné využiť naraz. Ak počas roka absolvujete viacero pobytov alebo výletov, môžete si ho uplatňovať postupne až do dosiahnutia maximálnej sumy 275 eur. Nevyčerpaný príspevok sa nemôže preniesť do ďalšieho kalendárneho roku.

Kto má nárok na príspevok na rekreáciu?

Nárok na príspevok na rekreáciu nevzniká každému zamestnancovi automaticky. Musia byť splnené nasledovné podmienky:

- Dĺžka pracovného pomeru: Požiadať o príspevok na rekreáciu môže každý zamestnanec s pracovným pomerom trvajúcim minimálne 24 mesiacov nepretržite. Splnenie tejto podmienky sa posudzuje ku dňu začatia rekreácie.

- Typ pracovného pomeru: Nárok na príspevok majú len zamestnanci v pracovnom pomere (na základe pracovnej zmluvy), nie tí, ktorí pracujú na dohodu o prácach vykonávaných mimo pracovného pomeru.

- Veľkosť zamestnávateľa: Povinnosť poskytnúť príspevok na rekreáciu sa vzťahuje iba na zamestnávateľov s viac ako 49 zamestnancami. Priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok sa berie do úvahy pri výpočte. Menší zamestnávatelia (s menej ako 50 zamestnancami) môžu príspevok poskytnúť dobrovoľne.

- Rodičia na materskej/rodičovskej dovolenke: Zákonník práce nevylučuje rodičov na materskej alebo rodičovskej dovolenke z nároku na tento príspevok, ak im ku dňu začatia rekreácie trvá pracovný pomer u daného zamestnávateľa 24 mesiacov.

- Fyzické osoby s príjmami z podnikania: Daňovník s príjmami z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 zákona o dani z príjmov môže tiež uplatniť výdavky (náklady) preukázateľne vynaložené na rekreáciu do daňových výdavkov v rovnakej výške ako zamestnanci, ak ku dňu začatia rekreácie vykonáva činnosť, z ktorej mu plynú príjmy.

Ako požiadať o príspevok na rekreáciu?

Príspevok na rekreáciu sa nevypláca automaticky. Zamestnanec oň musí požiadať svojho zamestnávateľa písomne.

- Žiadosť: Zamestnanec môže za kalendárny rok požiadať o príspevok na rekreáciu len u jedného zamestnávateľa.

- Preukázanie výdavkov: Zamestnanec je povinný preukázať oprávnené výdavky najneskôr do 30 kalendárnych dní od skončenia rekreácie predložením účtovného dokladu zamestnávateľovi. Ak zamestnávateľ nepožiada o originál, stačí predložiť kópiu. Originál predložíte k nahliadnutiu iba v tom prípade, ak vás o to zamestnávateľ požiada.

- Úhrada: Úhradu oprávnených výdavkov musí prioritne zaplatiť z vlastného účtu zamestnanec, ktorý žiadosť o príspevok na rekreáciu predkladá. Výnimkou sú manželia, ktorí majú bezpodielové spoluvlastníctvo manželov.

- Spôsob vyplatenia: Po splnení podmienok zamestnávateľ príspevok spravidla preplatí v najbližšom výplatnom termíne, ak sa so zamestnancom nedohodne na inom termíne.

Čo musí obsahovať faktúra alebo doklad o rekreácii?

Aby si zamestnanec mohol uplatniť príspevok, musí predložiť doklad (napríklad faktúru alebo pokladničný doklad), ktorý obsahuje:

- Meno zamestnanca (ako preukázanie, že zamestnanec sa rekreácie zúčastnil). Na účtovnom doklade musí byť jasne uvedené meno zamestnanca, ktorý príspevok na rekreáciu uplatňuje. Ak je na účtovnom doklade uvedené meno a priezvisko zamestnanca, je to postačujúce. Presná špecifikácia ako trvalý pobyt alebo číslo občianskeho preukazu nie je povinná.

- Údaje o ubytovacom zariadení.

- Trvanie pobytu.

- Rozpis poskytnutých služieb.

- Cenu za pobyt.

- Informáciu o úhrade.

Doklad musí byť vystavený priamo ubytovacím zariadením a spĺňať všetky zákonné náležitosti účtovného dokladu podľa § 10 zákona o účtovníctve. Ak je pobyt zakúpený cez zľavový portál (napr. Zľavomat) alebo rezervačný systém (napr. Booking.com), doklad vystavuje vždy poskytovateľ služby (napr. ubytovacie zariadenie), nie sprostredkovateľ. Niektoré platformy sa tento proces snažia zjednodušiť a majú možnosť vyžiadania si potrebných dokladov priamo pri nákupe.

Voucher sa považuje len za "objednávku", ktorou sa objednáva ubytovanie (aj v prípade, že sa za voucher zaplatí vopred), a nie je postačujúcim účtovným dokladom. Zmluva o ubytovaní uzatvorená v zmysle § 754 a nasl. z. č. 40/1964 Zb. môže byť relevantným dokladom, ak obsahuje všetky náležitosti účtovného dokladu a je z nej jasné, že došlo k naplneniu zmluvy. Ak zo zmluvy alebo dokladu o zaplatení nevyplýva, že ubytovanie bolo poskytnuté, je potrebné doložiť túto zmluvu aj potvrdením ubytovacieho zariadenia, že ubytovanie bolo poskytnuté.

Ak zamestnanec predloží viacero účtovných dokladov (napríklad hotelový účet a doklad z ERP), musia všetky spĺňať ustanovené podmienky v § 152a ZP. V prípade zálohovej platby je potrebné, aby ju zamestnanec preukázal (napr. výpisom z bankového účtu).

Aké služby môžu byť hradené z príspevku na rekreáciu?

Oprávnenými výdavkami na rekreáciu, na ktoré je zamestnávateľ povinný zamestnancovi prispieť, sú preukázané výdavky zamestnanca na:

- Služby cestovného ruchu spojené s ubytovaním najmenej na dve noci na území Slovenskej republiky.

- Pobytové balíčky obsahujúce ubytovanie najmenej na dve prenocovania, stravovacie a iné služby súvisiace s rekreáciou na území Slovenskej republiky (napr. wellness, masáže, prenájom bicyklov a iné).

- Ubytovanie najmenej na dve prenocovania na území Slovenskej republiky, ktorého súčasťou môžu byť stravovacie služby.

- Organizované viacdenné aktivity a zotavovacie podujatia počas školských prázdnin na území Slovenskej republiky pre dieťa navštevujúce základnú školu alebo niektorý z prvých štyroch ročníkov gymnázia s osemročným vzdelávacím programom. Pritom nie je potrebné, aby dieťa v tábore prespávalo (môžete ho ráno odviesť a večer vyzdvihnúť). Na účtovnom doklade by malo byť uvedené meno dieťaťa.

- Výdavky na rekreáciu rodinných príslušníkov a osôb žijúcich so zamestnancom v spoločnej domácnosti, ak sa rekreácie zúčastňujú spolu so zamestnancom.

S účinnosťou od 1. januára 2025 sa rozsah oprávnených výdavkov na rekreáciu rozšíril aj na rodičov zamestnanca. Rodičom zamestnanca je biologický rodič alebo osvojiteľ. Pobytu sa zamestnanec spolu s rodičom zúčastniť nemusí. Príspevok na rekreáciu je možné uplatniť aj v prípade, že zakúpený pobyt slúži ako darček pre blízkych: manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti. Na doklade musí byť uvedené meno účastníka rekreácie.

Za oprávnené výdavky sa považujú napríklad služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR, stravovacie (pohostinské služby), služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby, služby cestovného poistenia, za predpokladu, že súvisia s ubytovaním najmenej na 2 prenocovania na území Slovenskej republiky. Poplatok za psa uvedený na účtovnom doklade nie je oprávneným výdavkom.

V súvislosti s dennými detskými tábormi musí ísť o organizovanú viacdennú aktivitu alebo zotavovacie podujatie, ktoré sa koná počas školských prázdnin a na účtovnom doklade, ktorý budete predkladať zamestnávateľovi, by malo byť uvedené meno dieťaťa, ktoré sa zúčastnilo tábora, sústredenia atď. Za účtovný doklad nemožno považovať napr. vyplnenú prihlášku. Pokiaľ zariadenie organizujúce detské tábory nevystavuje „vyúčtovací doklad“, potom môže zamestnanec úhradu preukázať účtovným dokladom s jeho označením.

Príspevok na rekreáciu a dane

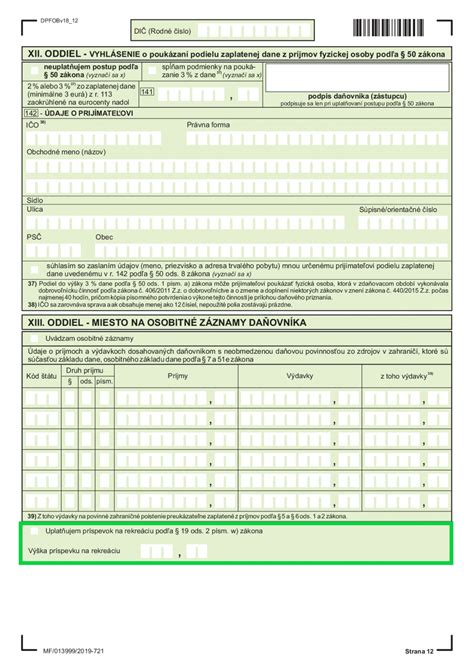

Príspevok poskytnutý podľa § 152a Zákonníka práce nepodlieha do výšky 275 eur/rok dani zo závislej činnosti a ani nevstupuje do vymeriavacích základov zamestnanca a zamestnávateľa pre odvod poistného na zdravotné a sociálne poistenie.

Pre zamestnávateľa je príspevok na rekreáciu poskytnutý zamestnancovi v súlade so Zákonníkom práce daňovým výdavkom. Musia byť však splnené všetky podmienky podľa tohto predpisu, teda napríklad aj ohľadom výšky príspevku, oprávnených výdavkov a zamestnanca, ktorý musí byť u zamestnávateľa v pracovnom pomere najmenej 24 mesiacov. Prípadné príspevky na rekreáciu nad rámec Zákonníka práce poskytnuté zo sociálneho fondu sú pre zamestnanca zdaniteľným príjmom, ktorý podlieha dani aj odvodom.

Tabuľka 1: Daňové a odvodové zaťaženie príspevku na rekreáciu

| Typ príspevku | Do 275 €/rok (zamestnanec) | Nad 275 €/rok (zamestnanec) | Pre zamestnávateľa |

|---|---|---|---|

| Príspevok podľa § 152a Zákonníka práce | Oslobodený od dane a odvodov | Zdaniteľný príjem a odvody | Daňový výdavok |

| Príspevok zo sociálneho fondu | Zdaniteľný príjem a odvody | Zdaniteľný príjem a odvody | Daňový výdavok (pri tvorbe fondu) |

Čo ak zamestnávateľ odmietne poskytnúť príspevok?

Od zavedenia tohto benefitu sa objavilo viacero prípadov, kedy zamestnávateľ odmietol zamestnancom poskytnúť príspevok na rekreáciu, aj keď na ňu podľa zákona mali nárok. V niektorých prípadoch sa vedenie firmy stretlo so zamestnancami, osvetlili im zlú finančnú situáciu vo firme a spoločne sa dohodli na kompenzácii či inom druhu benefitu v neskoršom období. V zásade platí, že ak spĺňate všetky zákonom stanovené podmienky a zamestnávateľ s vami odmieta komunikovať a upiera vám nárok na rekreačný príspevok, ste oprávnený podať v tejto veci podnet na Inšpektorát práce.

Novela Zákonníka práce pamätá i na prípad, ak by chcel zamestnávateľ zamestnanca, ktorý si požiada o príspevok na rekreáciu, nejakým spôsobom znevýhodňovať oproti tým zamestnancom, ktorí si o neho nepožiadajú.